Erste navzdory snížení cílové ceny dále věří akciím ČEZ aneb Bude největší energetika zelená, nebo výnosná?

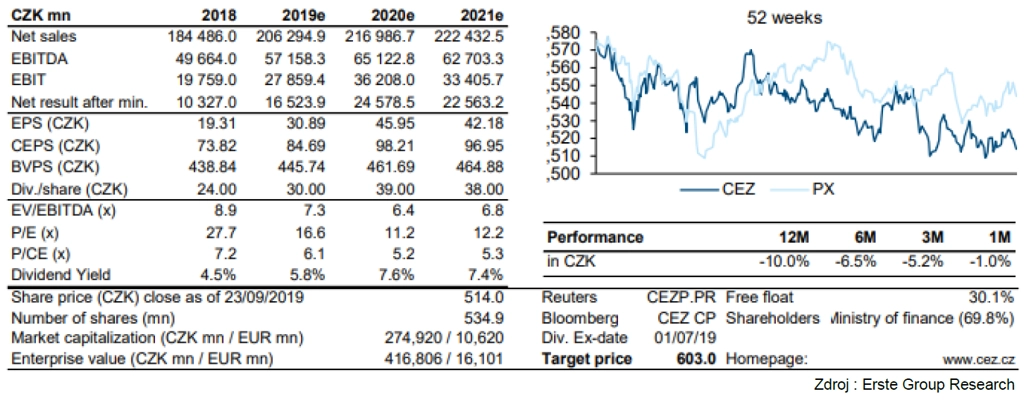

Erste Group Bank potvrdila doporučení pro akcie ČEZ na úrovni "akumulovat" s mírně sníženou 12měsíční cílovou cenou 603 Kč na akcii (dosud 632 Kč). Shrnutí doporučení z 26. září 2019 nabízí analytik Petr Bártek z České spořitelny.

Vyšší dlouhodobé očekávané ceny elektřiny jsou kompenzovány nižšími projektovanými zisky v distribuční síti. Akcie ČEZ jsou ale každopádně dobrou dividendovou sázkou. Firma při aktualizaci strategie oznámila zúžení výplatního poměru z 60-100 % na 80-100 % upraveného čistého zisku. Erste předpokládá dividendový výnos 5,8 % za rok 2019 a jeho nárůst na 7,5 % v letech 2020-2021 při zhruba 90% výplatním poměru. Příjmy z prodeje aktiv by navíc mohly vyústit v mimořádnou dividendu v letech 2021-2022.

ČEZ v rámci aktualizované strategie neplánuje významné investice ani akvizice a bude se snažit vyplácet co nejvyšší dividendu. Očekáváme distribuci nadbytečné hotovosti nad úrovní zadlužení 2,5násobku EBITDA. Proto Erste zvýšila odhad výplatního poměru na 90 % do roku 2021 a na 80 % v dalších letech. Očekáváme růst dividendy z 24 Kč na akcii až na 39 Kč na akcii ze zisku za rok 2020.

Česká vláda slíbila podpořit výstavbu nových jaderných bloků, což je nezbytná podmínka pro realizaci takového projektu u nás. V projekcích Erste na roky 2019-2026 jsou zahrnuty kapitálové investice (CAPEX) v rámci jaderného projektu s jen mírným dopadem na cash flow. Na roky 2019-2024 Erste počítá s CAPEX do 1 miliardy Kč ročně a na roky 2025-2029 očekává zvýšení na 4 miliardy Kč.

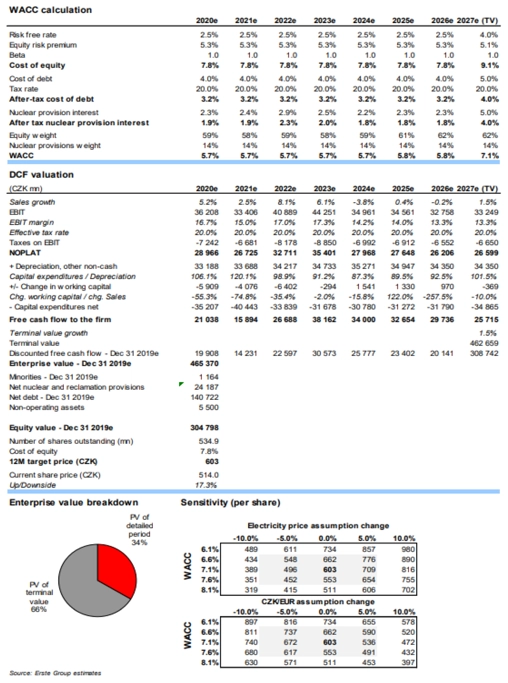

Při uvažované dlouhodobé ceně elektřiny okolo 50 EUR/MWh a s náklady financování na úrovni státu se jaderný projekt jeví pro ocenění ČEZ prakticky neutrální. Obavy ohledně dopadů projektu na firmu proto považujeme za přehnané. Stát přislíbil, že zajistí úrokové náklady projektu blízko nákladů financování státu, což samo o sobě je přínosem a snížením rizika. ČEZ bude mít nadále za určitých podmínek právo na převod projektu na stát.

Kapacity ČEZ pro výrobu energie z černého a hnědého uhlí by se měly v ČR snížit z 6 GW na 3,3 GW v roce 2024. Zbývající hnědouhelné výrobní kapacity budou těžit z nižších nákladů na palivo, které jsou z důvodu větší výhřevnosti nižší než v Německu a Polsku. I při uvažované ceně emisních povolenek 40 EUR/ MWh by měly být tyto zdroje ziskové.

ČEZ vykazuje poměrně malé emise CO2 na produkovanou MWh, konkrétně 0,39 tuny. Intenzita emisí by se měla dále snižovat k 0,3 t/MWh v roce 2024 díky snižování podílu výroby z uhlí na 35 % z 44 %. Firma také těží z rostoucích cen emisních povolenek díky 6,2 GW bezemisních kapacit (díky výrobě z jádra a ve vodních elektrárnách).

Zrušení plánů na expanzi obnovitelných zdrojů v západní Evropě hodnotí Erste pozitivně kvůli nízkému ROA v tomto segmentu, který ČEZ pouze kompenzoval vysokou pákou. Těžit by firma naopak měla z plánované podpory RES v České Republice ze strany vznikajícího Modernizačního fondu, který bude financován z prodeje emisních povolenek.

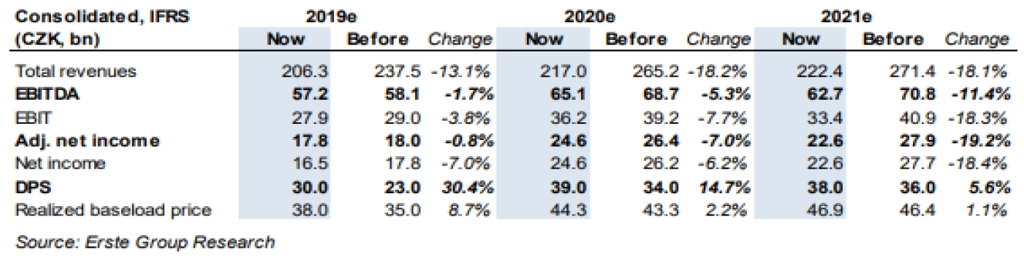

Plánovaný prodej aktiv v Bulharsku a Rumunsku by se mohl projevit v poklesu EBITDA o 5,5 miliardy Kč, investoři však část příjmů obdrží skrze dividendy. Firma naopak plánuje zvýšit EBITDA o 7-12 miliard Kč investicemi do distribuce v ČR a tuzemských obnovitelných zdrojů, díky ESCO a optimalizaci portfolia. Regulovaná návratnost u distribuce v ČR od roku 2021 patrně klesne z 8 % k 6,5 %, což je však stále solidní a podporuje to další investice v tomto segmentu.

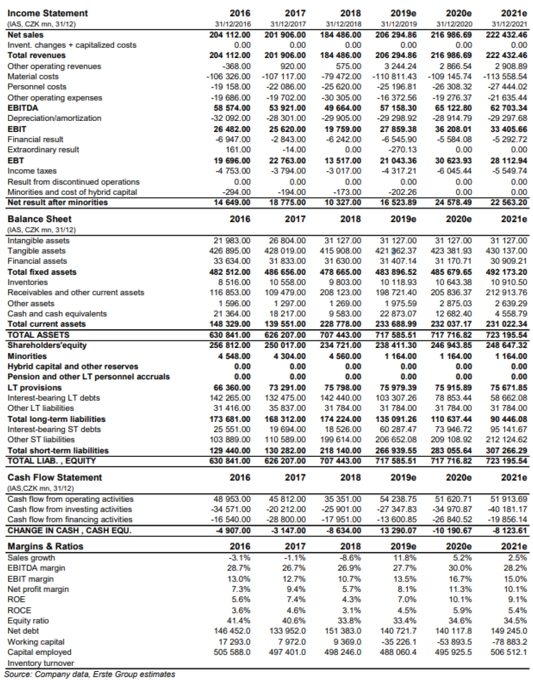

Erste odhaduje CAPEX na úrovni zhruba 38 miliard Kč v letech 2019-2022 a zhruba 32 miliard Kč v dalších letech, a to z důvodu investic do menších plynových tepláren, rozvoje ESCO segmentu, investicím do větrných kapacit a přípravě jaderného projektu. Čistý dluh by ale měl z úrovně 3,1násobku EBITDA v roce 2018 střednědobě klesnout k úrovni 2-2,5násobku EBITDA.

Erste odhaduje objem výroby do roku 2023 stabilní okolo 66 TWh, a to po zvýšení produkce díky zemnímu plynu v roce 2019. Výroba z jaderných zdrojů by se měla stabilizovat nad 31 TWh. Výroba z hnědého uhlí by měla mírně klesat s větším propadem v roce 2024, kdy čekáme realizaci prodeje elektrárny Počerady (1 GW). V odhadech zatím Erste nepočítá s plány firmy na rozšíření RES zdrojů v ČR, které by měly být realizovány až po roce 2022, přičemž zatím nejsou známy podrobnosti státní podpory.

Odhad vývoje hospodaření

Erste očekává v letech 2019-2020 rychlý růst zisků díky vyšším zajištěným prodejním cenám elektřiny. Ty by měly růst z 31 EUR/MWh na 44 EUR/MWh v roce 2020 a na 47 EUR/MWh v roce 2021. Odhad cen elektřiny v dlouhodobém horizontu se zvýšily ze 47 EUR/MWh na 61 EUR/MWh díky odhadovaným vyšším cenám emisních povolenek.

Vyšší ceny elektřiny vykompenzují pokles EBITDA plynoucí z prodeje bulharských aktiv (-1,2 miliardy Kč), nižších příjmů z rumunské distribuce a nižší produkce z hnědého uhlí. Erste očekává z ESCO segmentu +1 miliardy Kč na úrovni EBITDA do roku 2021, obdobně jako zvýšení kapacit větrných zdrojů v RES segmentu, které rovněž přispějí do zisku EBITDA jednou miliardou korun do roku 2021. V roce 2021 ovšem také Erste očekává snížení příjmů z distribuce v ČR kvůli vlivu regulace (-2,6 miliardy Kč na úrovni EBITDA).

V roce 2019 se do výsledků jednorázově negativně promítají náklady na prohraný soudní spor s SŽDC (-1,1 miliardy Kč) a téměř 3měsíční neplánovaná odstávka 2. bloku jaderné elektrárny v Dukovanech (-0,9 miliardy Kč na úrovni EBITDA). Přesto Erste očekává splnění výhledu firmy pro rok 2019 na spodní hranici rozpětí a v horizontu pěti let čeká růst EBITDA o 8,5 % CAGR.

Ocenění pomocí modelu DCF

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality