Co se stalo s hodnotovými akciemi?

Americké akcie již smazaly velkou část propadů z letošního prvního čtvrtletí, kdy je tvrdě zasáhla pandemie nemoci covid-19. Rozdíly v míře ožití jednotlivých titulů jsou ale značné. Příznivě poslední týdny paradoxně nevyznívají pro ty akcie, které mají tradičně blíže k získání nálepky bezpečného přístavu.

Zatímco Vanguard Growth ETF od 23. března, kdy americké akcie klesly na lokální dno, přidal již 38 % a v horizontu od začátku roku je v plusu o 2,5 %, Vanguard Value ETF od 23. března stoupl jen o 26 % a na úrovně ze začátku letošního roku stále ztrácí zhruba 20 %. Mezi růstovými tituly z velkých jmen k rally nejvíce přispívají firmy jako Facebook (+14,5 %), Netflix (+33 %), Amazon (+32 %) nebo Microsoft (+16 %).

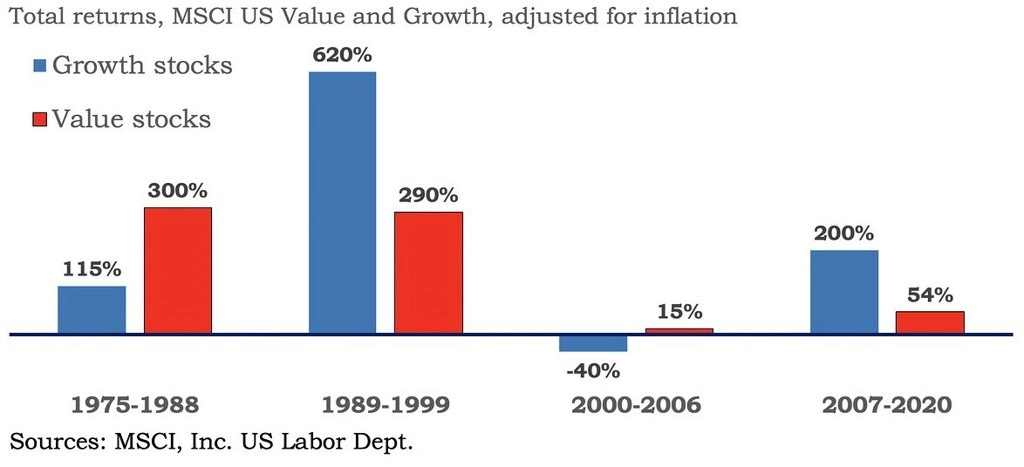

Zaostávání hodnotových akcií za růstovými tituly ale není záležitostí jen několika posledních týdnů. Investoři jsou svědky (vlastně původci) tohoto trendu od krize z roku 2008. Zatímco růstové akcie přidaly mezi roky 2007 a 2020 po očištění o inflaci zhruba 200 %, hodnotové za stejnou dobu posílily jen o zhruba 54 %.

Hodnotové investování v současnosti zkrátka není v módě. Odliv prostředků z tohoto typu investic je dokonce tak velký, že Charles de Vaulx, jeden z nejznámějších hodnotových investorů, opět otevřel své fondy IVA Worldwide a IVA International novým investorům. Naposledy přitom tyto fondy nové klienty přivítaly v únoru 2011.

Mezi roky 1963 a 1991 velké hodnotové tituly porážely trh každý měsíc v průměru o 0,36 procentního bodu (za rok v průměru o 4,4 procentního bodu), od roku 1991 je to ale již jen o 0,05 procentního bodu každý měsíc (0,6 procentního bodu za rok).

Cliff Asness z investiční firmy AQR přiznává, že hodnotové investování již není tak blyštivé jako dříve, ale jen na první pohled. "Podíváme-li se na tyto akcie pozorněji, nelze nepoznamenat, že ještě nikdy se při pohledu do budoucnosti nejevily tak levné jako nyní," říká.

Podobného názoru je i Josh Strauss ze společnosti Pekin Hardy Strauss Wealth Management. "Nadvýkonnost růstových akcií skončí, jakmile se tyto tituly zhroutí pod vlastní vahou. Podobně jako v roce 2000. Nevím, zda se to stane za rok, nebo za pět let, hodnotové investování ale opět přijde do módy," dodává.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality