Otázka za biliony: Končí dlouhodobý akciový býčí trend?

Únorový a březnový výplach na akciových trzích znamenal například v USA oficiální konec klasicky chápaného býčího trendu. Akciový index S&P 500 ztratil třetinu hodnoty a část trhu předpokládala další hluboké propady. Ty (zatím) nepřišly, akcie již přes polovinu ztrát napravily, a tak se naopak spekuluje o možnostech, podmínkách a vlastně i důsledcích (například výrazný nárůst ocenění akcií) dalšího růstu. Skončil opravdu býčí trend, nebo je medvědí období roku 2020 pouze nadechnutím v rámci dlouholetého růstového trendu?

Pohled na graf vývoje cen akcií dokáže prozradit krátkodobý, střednědobý i dlouhodobý vývoj, případně trend. K budoucnosti se ale jasně vyjádřit nedokáže, jakkoli by se to investorům hodilo, co je trh trhem, respektive graf grafem. To, jaký trend probíhá právě dnes, totiž s jistotou budeme vědět až "zítra", a to za poměrně dlouhou dobu.

Když v roce 2013 americké akcie zdolaly předkrizová maxima, a i podle poslední nenaplněné definice tak přerostly do býčího trendu, část investorů a komentátorů věřila, že může začínat opravdu dlouhodobý, takzvaně sekulární růstový trend. Řeč tak není o čistě technicky pojímaném býčím trhu, který zhyne na prvním 20% poklesu, ale o mnohaletém trendu, který zvládne překonat i případné hlubší propady.

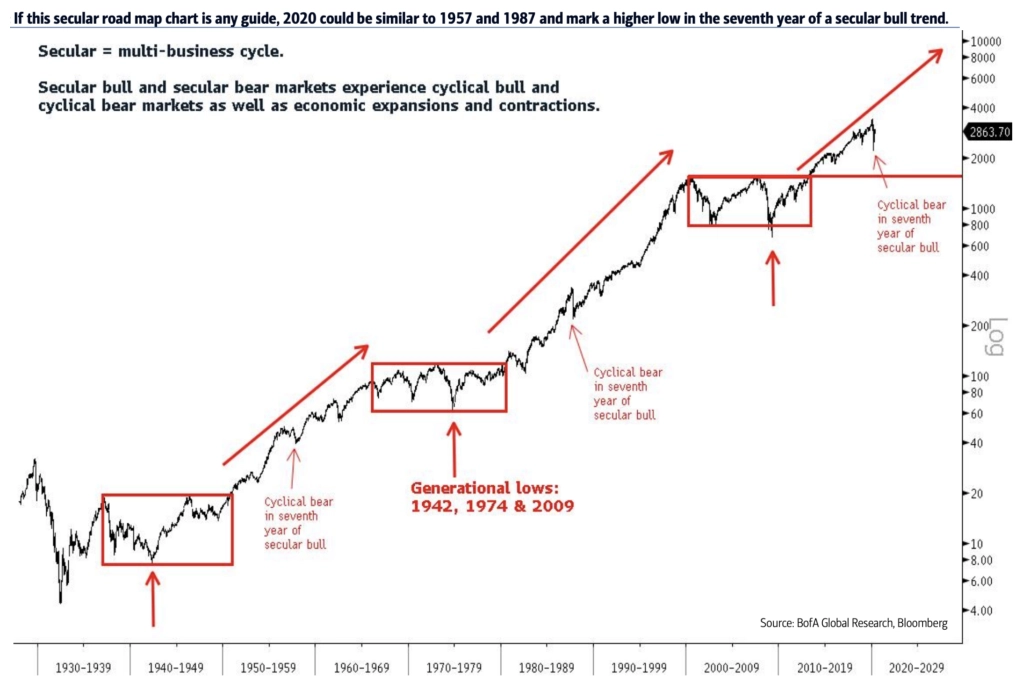

Jasné to v roce 2013 ani o rok či dva později nebylo, po sedmi letech je ale již na takové úvahy prostor. A nikoli paradoxně se objevuje v době, kdy trhy utrpěly prudké a hluboké ztráty. Zemřel tedy sekulární býk, nebo byl únorový propad jen "nadechnutím" před další rally, jako tomu bylo v letech 1957 a 1987?

Stephen Suttmeier z Bank of America Merrill Lynch si tuto otázku položil i proto, že právě ve zmíněných letech šlo o sedmé roky dlouhodobých růstových trendů. "Předchozí sekulární býčí trendy utrpěly ve svých sedmých letech hluboké šrámy. Pak ale růsty pokračovaly (1950-1966, respektive 1980-2000). V obou zmíněných letech americký trh zaznamenal nová vyšší minima na dlouhodobých grafech (stejně jako zatím letos), načež začaly ceny dále růst a stoupat na nová maxima," píše technický stratég.

Rok 2020 se z historického hlediska zatím jeví jako rok vyššího minima v rámci dlouhodobého býčího trendu

Historie, pokud by se jí chtělo zase jednou "rýmovat", by tedy býkům dávala velice dobré naděje na další veselé tržní roky. Je ale potřeba mít na paměti, že letošní propad o 34 % byl bezprecedentní svou rychlostí a agresivitou (odehrál se za 23 dnů). Prudký odraz cen akcií z březnového dna dává v mnohém vzpomenout na obdobně rychlé oživení v 30. letech, které ale novými maximy neskončilo.

Suttmeier zmiňuje, že během medvědích epizod v rámci sekulárních býčích trendů index S&P 500 (a jeho dopočítaný model z doby, kdy samotný index ještě neexistoval) strávil minimum času pod 200týdenním klouzavým průměrem. Letos v březnu jím projel jak nůž máslem, velice rychle se ale nad něj dokázal vrátit. Bod pro býky, při vší opatrnosti.

S&P 500 se po březnovém propadu vrátil nad 200týdenní průměr

Nakonec je dobré zdůraznit, že titulky plné býků a medvědů samy o sobě mohou být zajímavé, vhodnou alokaci aktiv a výběr konkrétních investic včetně akcií pro jednotlivého investora ale ani nenapovědí. S dostatečně dlouhým investičním horizontem bude ke klidnému spánku stačit pravidelné investování do rozumně diverzifikovaného portfolia, na hrátky s krátkodobějšími trendy si pak můžete nechat v ruce menší částky, respektive části svého kapitálu.

Aktualita pro rok 2026

Aktuality