Akcie FANMAG jsou k nezastavení, mohou ale skončit stejně jako Nifty Fifty

Americké akcie se již oklepaly ze ztrát způsobených dopady pandemie covidu-19. Tedy na první pohled. Kdybychom výkonnost indexů očistili o technologický sektor, byly by výsledky o poznání méně veselé. Růst cen akcií velkých firem z technologického odvětví je fenomenální, investoři by se ale rozhodne neměli spoléhat na to, že bude pokračovat donekonečna.

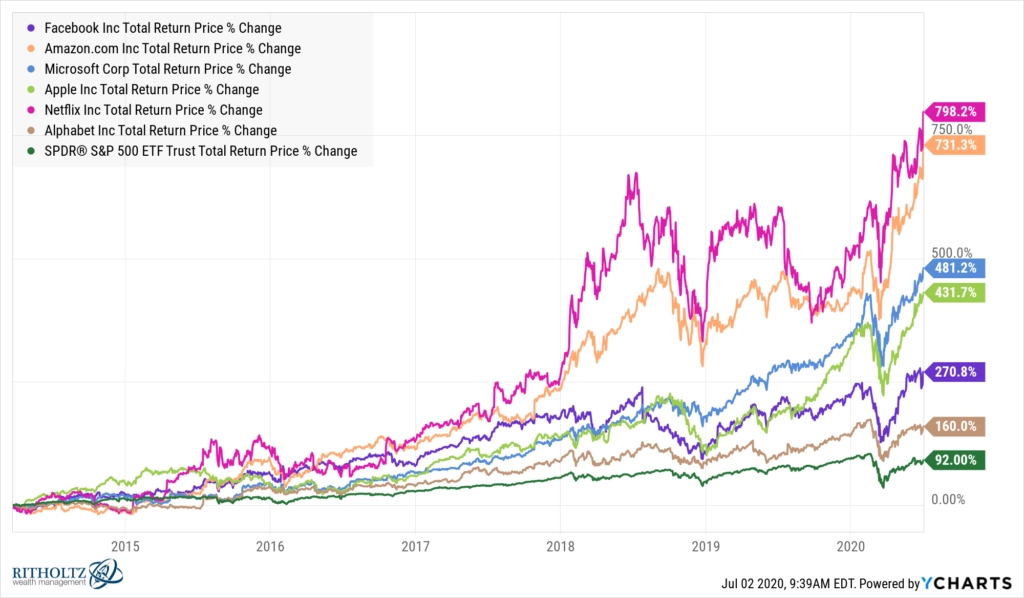

Od začátku roku je index S&P 500 zhruba na nule, akcie Alphabetu ovšem rostou o více než 10 %, Facebook přidává bezmála 20 %, Apple, Microsoft a Netflix zpevňují skoro o 30 % a Amazon je v plusu dokonce o více než 60 %.

Lze si představit byť jen jediný důvod, proč by měli investoři zhodnocení hledat jinde než u těchto technologických gigantů? Když se na tyto akcie podíváme třeba v horizontu od roku 2014, zní otázka ještě naléhavěji.

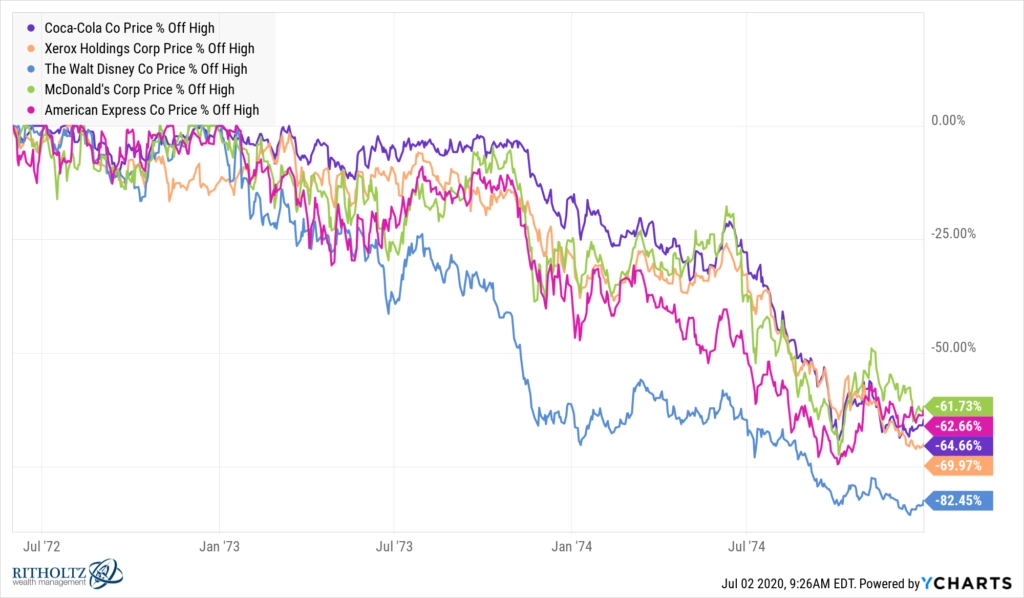

Jenže podobných příběhů již bylo v historii bezpočtu. Třeba na konci 60. let 20. století táhly na Wall Street akcie 50 největších společností označované jako Nifty Fifty. I ony se zdály být neporazitelné. Ale jen do doby, než v první polovině 70. let zažily krach.

Také akcie označované akronymem FANMAG (Facebook, Apple, Netflix, Microsoft, Amazon, Google/Alphabet) již zakusily propad o 80 % i více. Třeba akcie Amazonu se po splasknutí technologické bubliny zřítily téměř o 95 %, Apple v druhé polovině 90. let spadl o více než 80 % a na přelomu let 2011 a 2012 zažil podobný pád také Netflix.

Profesor Jeremy Siegel z Wharton School při University of Pennsylvania vysvětluje, že za krachem akcií firem, které se předtím těšily obrovskému zájmu, stojí obvykle vyprchání důvěry investorů. "Nejdříve investoři tyto akcie vyženou do absurdních výšin. Poté si s určitým odstupem uvědomí, že jejich ocenění neodpovídá fundamentům, a to spustí výprodeje," říká.

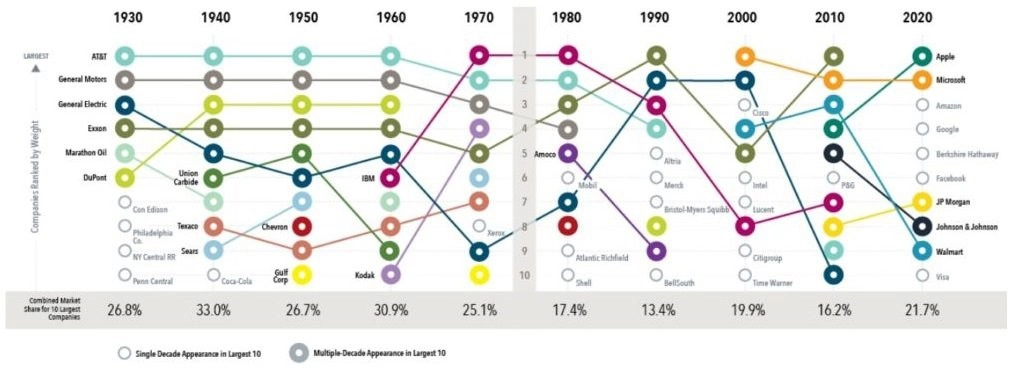

Nestálost preferencí investorů potvrzuje také následující grafika, která ukazuje proměnu žebříčku deseti největších firem ve Spojených státech podle podílu jejich tržní kapitalizace na celém trhu. Z původních deseti firem z 30. let 20. století v žebříčku dnes není jediná.

"Akcie FANMAG mohou i přes dosavadní růst pokračovat v cestě vzhůru, investoři by ale měli mít na paměti, že nic neroste do nebe, a měli by tak svá portfolia v zájmu vlastní ochrany diverzifikovat," říká Ben Carlson z Ritholtz Wealth Management. Sázet všechno na jednoho koně, v tomto případě spíše na malé stádečko, byť se zdá být k neporažení, je vzhledem k historické zkušenosti přinejmenším hodně riskantní.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality