Trh je šílený. Ukazují to (nejen) tyto dva grafy

Jestli vám někdo v posledních pár měsících zkřížil cestu s povídáním o důležitosti fundamentů pro vývoj na akciovém trhu, měl dost možná pravdu. Pokud ale podle toho také investoval, na zisky nejspíše stále čeká. Ne tak mnozí jiní.

Následující řádky nejsou vyjádřením toho, že fundamenty v investování (navždy) přestaly hrát roli. Jsem přesvědčen, že nepřestaly (v tom smyslu se ostatně vyslovili i domácí tržní experti, které jsem nedávno obeslal s dotazem na význam hledání hodnoty v jednotlivých firmách v době, kdy trhy hnané novými a levnými penězi posilují navzdory krušným časům v reálné ekonomice). Jsou nicméně ukázkou toho, jak daleko od předpokládaných či představitelných scénářů se trh dokáže vychýlit, jakkoli zůstává otázkou, na jak dlouho.

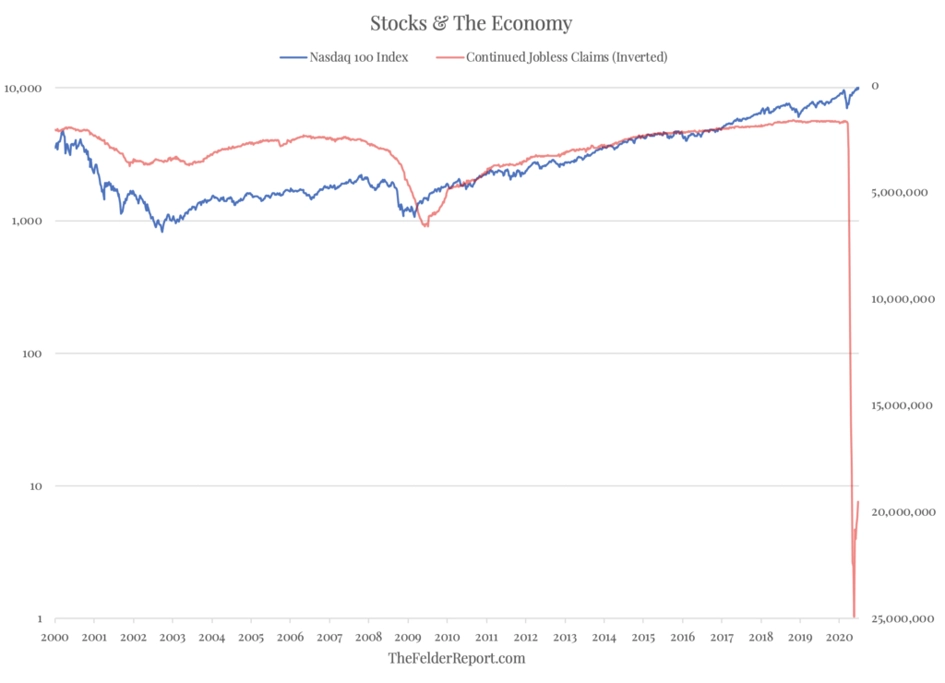

První graf srovnává výkon užšího akciového indexu Nasdaq 100, který zahrnuje většinu největších a nejostřeji sledovaných technologických společností v USA, a počet pokračujících žádostí o podporu v nezaměstnanosti. Za uplynulý rok přidává index hodně přes 30 %. To by nebylo až tak zvláštní, kdyby za posledních pár měsíců v Americe raketově nevzrostl počet lidí, kteří pobírají podporu (v grafu je jejich počet invertován). Ano, vláda USA během pandemie nabídla lidem celkem štědré dočasné dávky, které pomáhají držet nad vodou osobní spotřebu, pro Spojené státy z hlediska tvorby HDP klíčovou. Navzdory tomu je ale nesoulad ve vývoji cen akcií a ekonomiky zarážející.

Druhý graf pak ukazuje vývoj ceny možná nejdražší akcie na burze v New Yorku. Hodně se toho již napsalo a řeklo třeba o Tesle nebo akciích Facebooku, Applu, Amazonu, Microsoftu, Alphabetu a dalších, tolik se ale nehovoří o akciích Shopify, ačkoli pro znalejší investory a spekulanty nejde o nijak neznámou firmu. A aby také ano, vždyť jde o největší kanadskou e-commerce společnost, jejíž hodnota se za poslední tři roky zjedenáctinásobila.

Fajn, přesun nákupů na internet může vysvětlovat letošní růst ze 400 na zhruba 1 000 USD za akcii, o takové příběhy v době koronavirové není nouze. Je ale potřeba zmínit, že tato cena znamená zhruba 60násobek ročních tržeb na akcii a při očekávaném zisku okolo 0,5 USD na akcii se P/E pohybuje okolo 2 000. U Amazonu se také dlouho čekalo (a vlastně dále čeká), až fundamenty "doběhnou" cenu akcií, Shopify ale nechává americkou jedničku, pokud jde o valuační přemrštěnost, bezpečně za sebou. A jak s nadsázkou poznamenává Joshua Brown z Ritholtz Wealth Management, Kanada umí nabídnout burzovnímu světu velké debakly (Research in Motion, tedy výrobce telefonů BlackBerry, nebo třeba Valeant Pharmaceuticals jsou příklady, které si pamatují i ti mladší).

A na závěr ještě pohled na to, které firmy, pokud jde o velikost, letos táhnou výkonnost amerického akciového indexu S&P 500. V tabulce najdete hodnoty pro mediánovou společnost z daného segmentu podle tržní kapitalizace. Pouze "střední" zástupci největších 10 a největších 50 firem z indexu jsou od začátku roku na burze v plusu (data jsou k 3. červenci, tedy ne úplně čerstvá, index se ale za poslední tři obchodní dny až tak výrazně neposunul, aby nebyla stále celkem relevantní), zbytek indexu je podle tohoto ukazatele ve ztrátě.

zdroj: Wealth of Common Sense

I takový může být pohled na (nejen) americký akciový optimismus v době, kdy globální ekonomika má klesnout výrazně více než během finanční krize. A třeba i tak může vypadat "tahák" pro odvážné kontrariány, kteří navzdory poznání, že ocenění (ukazatele jako P/E, P/B a tak dále) není vhodným signálem pro nákup či prodej, budou chtít ve složité době zkusit štěstí.

Zdroj: thefelderreport.com, A Wealth of Common Sense, The Reformed Broker

Aktualita pro rok 2026

Aktuality