(Riziko) inflace jako příslib pro akciové býky

Americká centrální banka musela kvůli pandemii koronaviru bojovat s prudkým zpomalením ekonomiky i nekonvenčními nástroji měnové politiky. V rámci tohoto boje si však členové vedení Fedu uvědomili, že dosažení stabilního hospodářského oživení a růstu bude vyžadovat i jisté dlouhodobé změny v přístupu k inflaci.

V současnosti se svět potýká spíše s nízkou, nikoli s vysokou inflací. I proto Fed změnil přístup k cílování inflace, nově chce hlídat dlouhodobou průměrnou 2% míru inflace, nikoli jen aktuální inflaci.

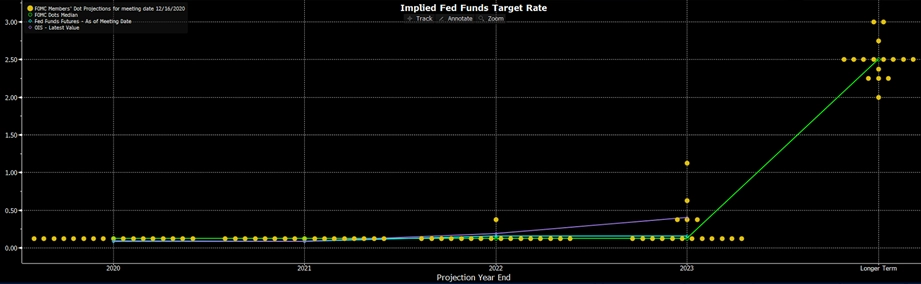

V důsledku této změny došlo ke změně střednědobého výhledu vývoje úrokových sazeb. Většina hlasujících členů vedení centrální banky se v prosinci shodla, že by nulové sazby měly trvat do konce roku 2023. V praxi by to mělo znamenat, že by ekonomika měla mít prostor pro prudší oživení, což by se mělo odrazit i ve vyšším růstu spotřebitelských cen. Vyšší inflace tažená růstem spotřeby by měla firmám zajistit vyšší tržby, což by se mělo projevit i na akciovém trhu.

Většina členů vedení Fedu čeká minimální sazby až do roku 2023

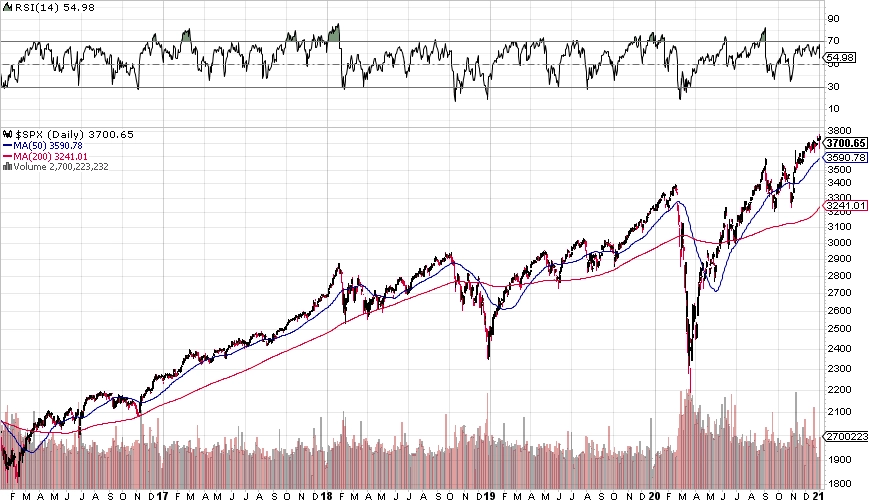

Již nyní analytici z Wall Street čekají, že by rok 2021 měl být (opět) pro americké akcie příznivý. Cílové hodnoty indexu S&P 500 se pohybují nad 4 000 body.

Vývoj inflačních očekávání ve srovnání s výnosy dluhopisů naznačuje předpokládanou hospodářskou konjunkturu, ačkoli aktuální ekonomická situace tomu tak docela nenasvědčuje. Nicméně pokud by již zahájená vakcinace pomohla dosáhnout předpokládaného hospodářského oživení, inflace by mohla snadno prorazit hladinu 2 %, což by mělo podpořit zisky na akciových trzích.

Současná uvolněná měnová politika vytváří pro akciové trhy prostor pro nadprůměrné zisky v letech 2021-2022. A to je i pro nás důvod, proč se snažit skrze investice na kapitálových trzích chránit hodnotu peněz (minimálně) před možnou vyšší inflací.

Aktualita pro rok 2026