Burzovní kalendář (1. 3. - 5. 3. 2021)

Americká výsledková sezóna za čtvrté čtvrtletí je prakticky u konce, a investoři se tak začínají zaměřovat na nové informace. V uplynulém týdnu dění na finančních trzích dominoval růst výnosů dluhopisů. Nadcházející týden bude ozvláštněn mimo jiné sadou dat z amerického trhu práce za únor.

Ohlédnutí

Pro akcie v Evropě a za oceánem byl uplynulý týden ztrátový. V USA index Dow klesl o 1,8 %, S&P 500 přišel o 2,45 % a Nasdaq Composite odepsal 4,92 %. Panevropský index STOXX Europe 600 klesl o 2,38 %, britský FTSE 100 odepsal 2,12 %, německý DAX se snížil o 1,48 % a francouzský CAC 40 oslabil o 1,39 %. Akcie na pražské burze podle indexu PX ale za týden přidaly 0,3 %.

Dění na trzích ovlivňoval hlavně růst výnosů dluhopisů. Výnos desetiletých vládních bondů USA se dostal až na roční maximum 1,614 %. Americké státní dluhopisy navíc ve čtvrtek zažily ne úplně vydařenou aukci, což přispělo k nervozitě investorů.

"Růst výnosů státních dluhopisů USA pozorujeme již od loňského září. Důvodem je důvěra v pozvolné ekonomické zotavení z restrikcí spojených s pandemií covidu-19 a očekávání rostoucí inflace. Nicméně v posledních dnech se dynamika růstu zvýšila, což bylo umocněno sníženou poptávkou (jen dvojnásobné pokrytí nabídky při průměru 2,35) po poslední aukci sedmiletých státních dluhopisů USA. To přimělo investory sledující výnosovou křivku upravit portfolia, což technicky urychlilo posun výnosů výše. Větší dynamika růstu výnosů státních dluhopisů znepokojuje i centrální bankéře, kteří se nezávisle vyjádřili, že situaci sledují a rozhodně budou v případě potřeby konat. Šéf Fedu Jerome Powell v průběhu týdne během svého vystoupení před americkými kongresmany ujistil, že centrální banka bude nadále vykonávat velmi uvolněnou měnovou politiku a že ji současný stav a očekávání stran inflace nijak neznepokojují," napsal analytik Milan Vaníček z J&T Banky.

Americké akcie v týdenním horizontu klesly, v měsíčním ale vzrostly

Evropské akcie v pátek oslabily a klesly rovněž za celý týden

Pražská burza šla proti proudu, v týdenním horizontu mírně posílila

Z ekonomických údajů se investoři zaměřili na indexy Ifo pro Německo, britskou nezaměstnanost, inflaci v eurozóně, německý HDP, americké objednávky zboží dlouhodobé spotřeby nebo na americkou obchodní bilanci a spotřebitelskou důvěru.

Do výsledkové sezóny na Wall Street přispěly mimo jiné společnosti Palo Alto Networks, Home Depot, Booking Holdings, NVIDIA, Best Buy, HP, Airbnb, DoorDash, salesforce.com nebo Foot Locker, v Evropě mimo jiné AXA, Anheuser-Busch InBev, Bayer, BASF nebo Deutsche Telekom a na pražské burze Erste Group Bank.

Bankovní skupině Erste loni spadl čistý zisk o 46,7 % na 783,1 milionu eur. Výsledek negativně ovlivnily především opravné položky, které dosáhly téměř 1,3 miliardy eur. Banka rovněž uvedla, že vedení na valné hromadě v květnu navrhne vyplacení dividendy 0,50 eura na akcii, která bude v souladu s limity stanovenými ECB.

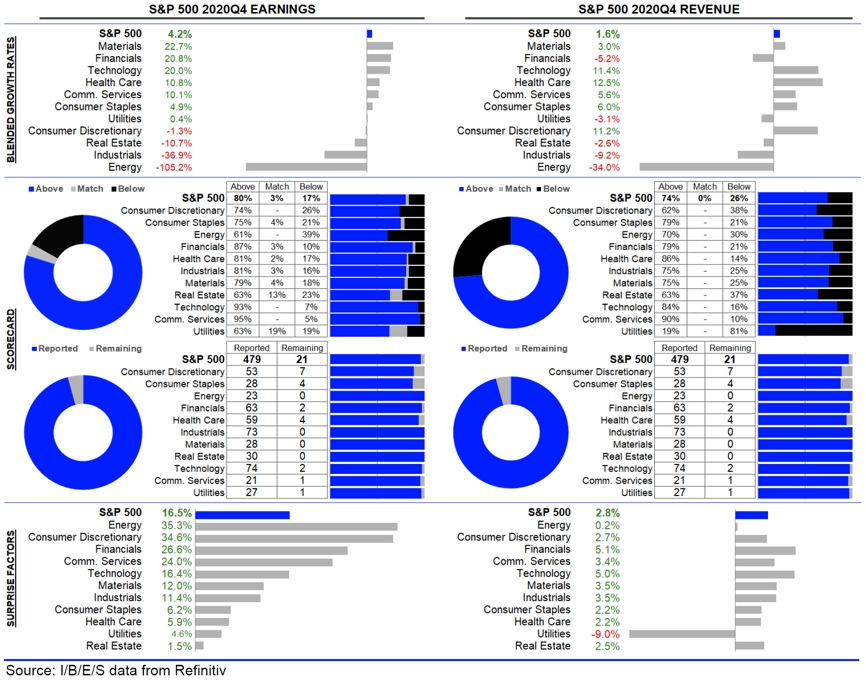

Ve Spojených státech dosud hospodářské výsledky zveřejnilo zhruba 480 firem z indexu S&P 500. Zisk nad odhady reportovalo 80 % společností a tržby nad odhady 74 % podniků.

Statistika americké výsledkové sezóny za 4Q2020

Na začátku týdne investory na pražské burze zaujala informace, že energetická společnost ČEZ jedná s operátorem Vodafone o strategické spolupráci. Podle Hospodářských novin ČEZ zvažuje rovnou koupi firmy, zaplatit by za ni podle listu případně mohl nižší desítky miliard korun. Pokud by ČEZ operátora Vodafone koupil, šlo by na českém trhu o největší obchod v odvětví telekomunikací od roku 2013, kdy investiční skupina PPF ovládla společnost O2 Czech Republic. Během týdne ale Vodafone informace upřesnil v tom směru, že má jít o strategické partnerství, nikoli převzetí firmy.

Z dalších událostí tuzemské investory zaujalo mimo jiné prodloužení termínu odkupu akcií Monety ze strany PPF do 5. března. Maximální akceptovaný objem je omezen na 20 % z celkového počtu akcií Monety s možností navýšení až na 29 %.

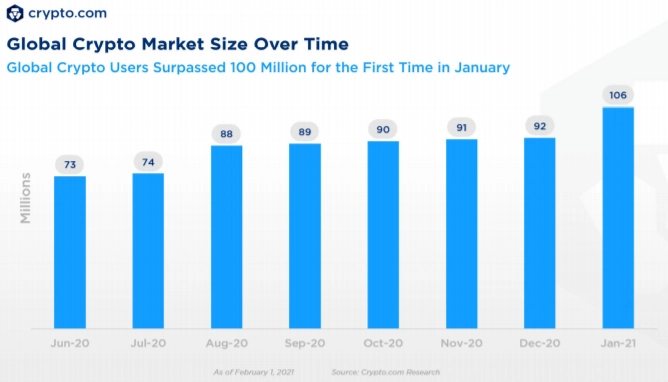

Živo bylo i na trhu kryptoměn. Cena bitcoinu poté, co se dostala až k 60 tisícům dolarů, spadla pod 46 tisíc dolarů. Pod tlak se bitcoin dostal po slovech americké ministryně financí Janet Yellenové o jeho neefektivitě. Po odrazu se bitcoin vrátil nad 50 tisíc dolarů, podporou mu naopak byla zpráva o nákupu mincí za asi 170 milionů dolarů firmou Square, následně jej ale znovu srazil celkově negativní sentiment na trzích.

"Kryptoměny nějakým způsobem využívá po celém světě již přes 100 milionů lidí. Zvyšující se cena láká stále nové investory, za poslední půlrok stoupl jejich počet o polovinu. Dávno přitom neplatí, že 'krypto je jen pro mladý'. Jedna z nedávných studí společnosti deVere ukázala, že 70 % jejích klientů ve věku 55 a více let kryptoměny drží, případně to alespoň plánuje," upozornil Martin Luňáček z robo-advisory platformy Portu.

Výhled

Začátek března bude podle Milana Vaníčka z J&T Banky opětovně hlavně o výnosech státních dluhopisů s dlouhou dobou splatnosti. "Rizikem je jejich další prudké zvyšování, respektive růst dynamiky. Rostoucí takzvané bezrizikové výnosy mají negativní vliv na ocenění rizikových aktiv, například akcií. Pozvolný posun výnosů výše s pozvolně rostoucí inflací pro akcie nejsou výrazně nepříznivé, prudké zvyšování výnosů bezrizikových aktiv v reakci na teprve očekávanou inflaci již ale negativní efekt má. Sledovat se bude, zda na pomoc nepřispěchají centrální bankéři se svými komentáři. Nicméně samotné banky (ECB a Fed) budou mít svá zasedání až 11., respektive 17. března," říká Vaníček.

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na finální únorové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách, německou inflaci a nezaměstnanost, inflaci v eurozóně nebo na údaje z amerického trhu práce.

Do výsledkové sezóny přispějí v zámoří podniky Zoom Video Communications, Target, Hewlett Packard Enterprise, Dollar Tree, Brown-Forman, Snowflake nebo Broadcom, v západní Evropě mimo jiné firmy Stellantis, Vivendi, Merck KGaA nebo Deutsche Lufthansa a na pražské burze Avast.

"Očekáváme, že Avast vykáže upravené tržby 888,5 milionu USD (meziročně +1,8 %) a mírně rychlejší růst zisku EBITDA (+2,3 %) na 494 milionů USD. Management podle nás pro letošek představí plán na organický růst tržeb středním jednociferným tempem. Investory bude zajímat využití dobrého cash flow podniku," napsal Milan Vaníček.

Podle analytika Bohumila Trampoty z Komerční banky by výsledky Avastu za uplynulý rok měly být nejlepší v historii společnosti. Předpokládáme, že Avast naplní cíle managementu, které byly uvedeny u příležitosti zveřejnění vybraných provozních ukazatelů za třetí čtvrtletí minulého roku 21. října. Předpokládáme, že Avast oznámí zisk EBITDA 509 milionů USD při tržbách 917 milionů USD. Při srovnání s předchozím rokem to představuje nárůst o 5,4 %, respektive o 5,1 %. Naše odhady ve srovnání s cílem společnosti na růst celkových tržeb za rok 2020 o střední/vyšší jednotky procent chápeme jako spíše konzervativní. Tahounem výsledků by měl být bez překvapení přímý spotřebitelský segment, který se podílí na tržbách téměř 82 %. Očekáváme také, že náklady nerostly takovým tempem jako výnosy. Výsledkem by tedy měl být mírný růst EBITDA marže z 55,3 % na 55,5 %. Čistý zisk by pak měl dosáhnout 343 milionů USD (+6,3 %). Co se týká zadlužení na konci roku, odhadujeme jeho další pokles na 1,4násobek čistého dluhu k zisku EBITDA. Od vedení společnosti také čekáme, že zveřejní nové cíle na tento rok. V modelu počítáme s růstem tržeb o 4 %. U zisku na úrovni EBITDA předpokládáme mírné vylepšení marže o jednu desetinu procentního bodu na 55,6 %," uvedl Trampota.

Očekávané výsledky světových firem v týdnu od 1. března

"Poslední dny na americkém trhu potvrdily zpomalení, které začalo v polovině února. Výnosy dluhopisů USA rostou, což vede k výprodejům dosavadních růstových hvězd v čele s velkými technologickými společnostmi. Analytici vyhlížejí pro další měsíce optimistický vývoj, v americkém Kongresu zatím prochází další balík na podporu ekonomiky a Fed zatím neplánuje omezovat stimulaci hospodářství. Graf S&P 500 je zatím v býčím nastavení, index letos nadále drží zisk přes 2 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů ve zpracovatelském sektoru. Německo navíc zveřejní inflační statistiku, Česko bilanci státního rozpočtu a ve Spojených státech odpoledne vyjde vedle PMI také zpráva o stavebních výdajích.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Dopoledne se investoři zaměří na německé maloobchodní tržby a nezaměstnanost, inflaci v eurozóně nebo na zprávu o vývoji české ekonomiky. Ve Spojených státech vyjde večer statistika prodejů automobilů.

Středa bude patřit indexům nákupních manažerů ve službách. Eurozóna přidá ještě index výrobních cen a ve Spojených státech se investoři zaměří také na zprávu o změně počtu pracovních míst v soukromém sektoru.

Ve čtvrtek dopoledne budou investoři v eurozóně vyhodnocovat maloobchodní tržby a nezaměstnanost. Odpoledne bude ve Spojených státech patřit pravidelné týdenní zprávě o počtu žádostí o podporu v nezaměstnanosti a také továrním objednávkám.

Páteční dopoledne nabídne zprávy o německých továrních objednávkách a české nezaměstnanosti. Ve Spojených státech odpoledne vyjde zpráva o situaci na trhu práce a dále výsledek obchodní bilance.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Česká ekonomika v posledním čtvrtletí loňského roku vzrostla podle předběžného odhadu ČSÚ mezičtvrtletně o 0,3 % a její meziroční pokles setrval na -5,0 %. Zpřesněný odhad, který bude zveřejněn v úterý, podle nás významnou revizi výše zmíněných čísel nepřinese. Nadále by tak mělo platit, že výkon hospodářství byl ve čtvrtém čtvrtletí nad očekávání dobrý, a to hlavně díky velice dobrým výsledkům průmyslu. Ty se odrazily také v rekordních přebytcích zahraničního obchodu, a lze tak předpokládat, že k mezičtvrtletnímu růstu tuzemské ekonomiky přispěl hlavně čistý vývoz. Předvánoční rozvolnění protiepidemických opatření pak zřejmě podpořilo spotřebu domácností. Investice firem nadále trpěly přetrvávající mírou nejistoty, a jejich objem tak byl i na konci roku 2020 nízký. Začátek letošního roku se nesl ve znamení přetrvávajících protiepidemických opatření a rychlého šíření nákazy. To nakonec vedlo k jejich dalšímu zpřísnění od začátku tohoto týdne. V prvním čtvrtletí letošního roku tak tuzemské hospodářství zřejmě klesne. Služby a maloobchod zůstanou zavřené a k problémům s dodávkami výrobních vstupů v průmyslu se zřejmě přidá i zvýšený nedostatek pracovních sil, a to v důsledku plánu na vyšší míru testování a úplného uzavření škol a školek.

- Únorový PMI ze zpracovatelského průmyslu však ještě vliv zpřísněných opatření zahrnovat nebude, a jeho hodnota by tak podle našeho odhadu měla mírně vzrůst na 58,6 bodu, tedy podobně, jako tomu bylo v případě Německa. Proces očkování je v tuzemsku stále na začátku, a významnějšího oživení ekonomiky se tak nejspíše dočkáme až v druhé polovině roku. Pro celý rok 2021 očekáváme růst českého HDP o 2,6 % s tím, že rizika tohoto odhadu jsou ve světle posledního vývoje pandemie vychýlena ve směru mírně nižšího růstu.

- Ze zbytku Evropy bude tento týden zajímavé sledovat předběžné odhady únorové inflace. Ta německá bude zveřejněna v pondělí a celoevropská v úterý. V lednu spotřebitelské ceny překvapily výrazně vyšším růstem a inflace v eurozóně se po zhruba půl roce vrátila do kladných hodnot, když činila 0,9 % meziročně. Významný vliv mělo především opětovné zvýšení sazeb DPH a zavedení uhlíkové daně v Německu. Na stejné úrovni evropská inflace podle nás setrvala také v únoru, její jádrová složka pak vlivem odsunutých zimních výprodejů (a tedy i změny sezónnosti v datech) zřejmě zpomalila z 1,4 % na 1,1 %. Na vyšší inflaci by měly naopak působit vyšší ceny pohonných hmot. Za celý letošní rok čekáme evropskou inflaci v průměru na 1,3 %, v případě jádrové složky pak 1,0 %.

- Zveřejněny budou také statistiky z trhu práce, a to jak evropské, tak i americké. Lepšící se pandemická situace a ve srovnání s EU také rychlejší proces vakcinace by se měly v USA odrazit ve výraznější tvorbě pracovních míst, kterých podle našeho odhadu v únoru vzniklo 350 tisíc (v lednu to přitom bylo jen 49 tisíc). O desetinu procentního bodu by měla klesnout také tamní míra nezaměstnanosti, a to na 6,2 %. Ke stejnému poklesu v únoru pravděpodobně došlo i u registrované míry nezaměstnanosti v Německu. Evropský a americký trh práce však mají stále daleko ke svým předkrizovým úrovním, a to i s ohledem na pokles míry participace, kterého jsme byli svědky v předchozích měsících.

- Zveřejňovaná data nebudou mít s největší pravděpodobností významný vliv na korunový trh. Ten by měl stejně jako v předchozím týdnu zohledňovat především negativní zprávy o vývoji pandemie v Česku, počty nových případů nákazy nejspíše dále porostou. Plně na trhu nejsou zohledněna ani zpřísněná opatření, která byla vládou ohlášena až během pozdního pátečního večera. Koruna by tak měla zůstat nad 26 EUR/CZK a je pravděpodobné, že budeme pozorovat tlaky na její další oslabení.

Aktualita pro rok 2026