Jsou americké akcie v bublině?

Ceny prakticky na rekordech, nejznámější ukazatele ocenění poblíž maxim. Je americký akciový trh již ve fázi spekulativní bubliny, která musí v nejbližší době splasknout? Na otázku za biliony dolarů odpovídá Ray Dalio, zakladatel hedgeového fondu Bridgewater Associates.

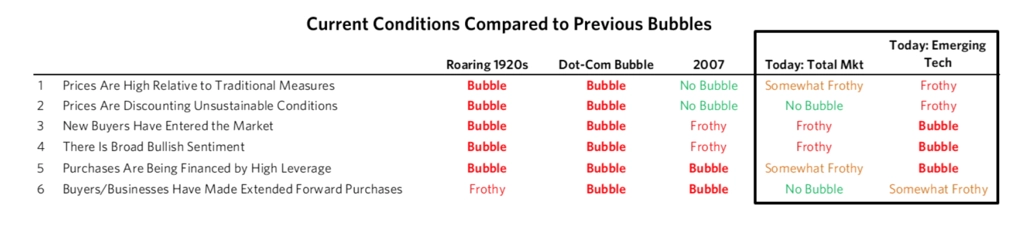

Během své kariéry jsem byl svědkem mnoha bublin a ještě více jsem jich studoval v burzovním almanachu. Věřím, že vím, co myslím, když hovořím o bublině, a také jsem si sestavil indikátor bublin, kterým testuji každý trh, který je z přehnaného růstu cen podezřelý. Bublinou rozumím neudržitelně vysokou cenu, což hodnotím pomocí těchto šesti faktorů:

- Jak vysoká je cena podle tradičních měřítek a ukazatelů?

- Zohledňuje cena určité neudržitelné podmínky?

- Kolik nových nakupujících vstupuje na trh?

- Jak široký je optimismus investorů?

- Do jaké míry jsou nové nákupy financovány dluhem?

- Jak moc jsou nakupující aktivní na forwardovém trhu (do jaké míry se zajišťují proti vyšším cenám v budoucnu, případně spekulují na jejich růst)?

Těchto šest sledovaných parametrů lze hodnotit skrze řadu statistik a jejich kombinací. Naše společnost takto hodnotí každou jednotlivou akcii, kterou sleduje. Kombinace uvedených faktorů sdružujeme do indexů a ukazatelů pro jednotlivé oblasti i celý trh. Výsledkem může být i celkem přehledná tabulka.

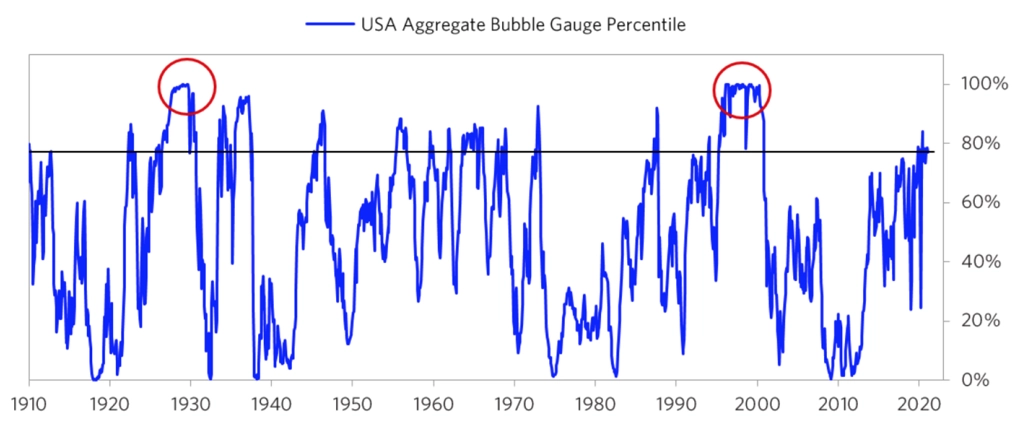

V současnosti je náš celkový ukazatel bubliny pro americký akciový trh jako celek na 77. percentilu v rámci srovnání od roku 1910. Na maximu byl v letech 2000 a 1929.

Již výše uvedená tabulka ukazuje, že jsou v rámci akciového trhu velké rozdíly mezi jednotlivými regiony a sektory. Za extrémní bublinu tak nyní považují akcie z technologického odvětví na rozvíjejících se trzích, jiné segmenty trhu jsou ale oceněny relativně rozumně.

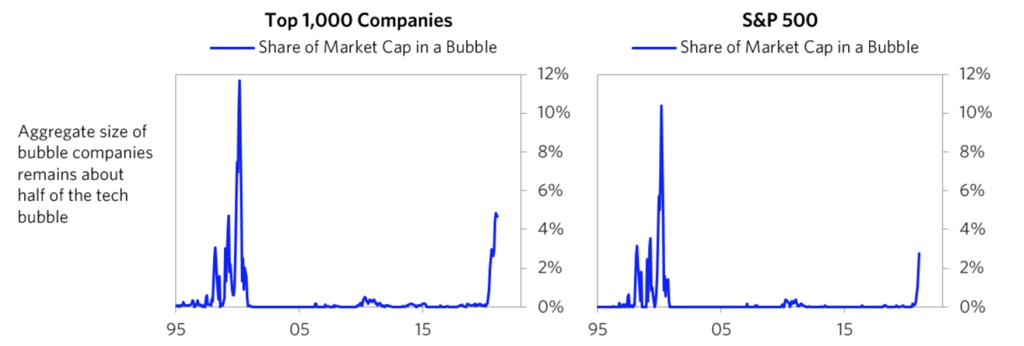

Na americkém trhu (z největší tisícovky společností) je nyní ve fázi extrémní bubliny okolo 5 % firem, tedy asi polovina podílu z přelomu tisíciletí. Pro index S&P 500 je podíl nižší, protože několik největších bublin na úrovni jednotlivých titulů je u firem mimo tento benchmark.

Když identifikujete největší jednotlivé bubliny, můžete si s nimi dále hrát. Třeba sestavit koš největších akciových bublin a srovnat jeho výkonnost s akciemi 500 podle nás nejlepších firem.

Současné největší bubliny mezi jednotlivými tituly si v ničem nezadají s legendárními Nifty Fifty nebo s internetovou bublinou před rokem 2000. Opakuji ale, že tehdy takových extrémů na úrovni jednotlivých titulů bylo dvakrát více než nyní. To, nakolik to zahrnout do rozhodování, je ale samozřejmě na každém investorovi.

Aktualita pro rok 2026

Aktuality