Ztracená dekáda investování do akcií

Finanční poradci, makléři, privátní a bankovní poradci nám celou dekádu prodávali příběh o trvalé hodnotě akcií a nemovitostí, píše ve svém komentáři David Weidner, redaktor deníku Wall Street Journal.

Ale jsme zpátky, kde jsme byly v březnu 1999, prosinci 2003 a na dalších několika meznících mezi tím. Řeč je o hodnotě amerických akcií, měřených indexem Dow Jones, který se minulou středu dostal nad 10000 bodů.

Poprvé po dlouho době se znovu díváme na Dow nad 10000 body. Otázky však zůstaly stejné jako před lety. Je to je dočasný skok nahoru nebo si Dow dělá základy pro nové maxima, které přijdou v budoucnu?

Jestli nás minulá dekáda na akciových trzích něco naučila, tak jestli je hodnota Dow 9999 nebo 10001 bodů, tak to indikuje s velkou jistotou jedinou věc - a to že tam Dow už příští den nebude. Proto je „byznys predikování“ vývoje na trhu lepší nechat těm naivním natolik, aby si mysleli, že to fakt dokážou.

Pro ty z nás, kteří ve finančních mediích sledují trh a milují velké zprávy jako např. že index dosáhl kulatého čísla je to velká událost - něco jako když jmenují nového papeže nebo prezidenta, protože se to moc často nestává.

Wall Street pomáhá mediím a rád vytváří mínění, které neexistuje. Říkáme, že Dow zlomil desetitisícovou psychologickou bariéru, ale je zde ještě jiný význam této psychologické hantýrky? Co to vlastně přesně znamená? Našli jsme „někde uvnitř“ svého býka nebo medvěda?

Ve vlastním alternativním a univerzálním použití dává všechno smysl. „Nahoru je dolů a k poklesům nedochází“. Poslední dekádu jsme roztáčeli akciová kola, ale nakonec jsme zůstali chodit na jednom místě, a to i přes to, že se Dow zahoupal ze svých maxim 14 164 bodů v roce 2007 ke svým minimům 6547 v březnu 2009.

Kurzové otočky sice nejsou tak dech beroucí, protože se jedná stále o malý rybník třiceti společností, které tvoří index Dow Jones. Ale i pohled na graf indexu S&P500, který má daleko širší záběr do amerického korporátního světa ukazuje, že volatilita (kolísavost) je i tam stejně extrémně vysoká.

Sliby makléřů

Všechno tohle přemítání, když se trh kolíbá dopředu a zpátky je jen rozptýlením ve „ztrácené dekádě nevinnosti“. Před deseti lety nám makléři a analytici tvrdili, že můžeme očekávat průměrný 7 procentní výnos z dlouhodobého držení akcií (pozn. strategie "kup a drž") a pětiprocentní výnos z fyzického držení nemovitostí.

Ten kdo si na začátku dekády koupil dům ve Spojených státech, ještě stále vydělává. Kdo si ho ale koupil později např. v rozmezí let 2004 až 2008, bude rád že "je na svých" nebo v menší ztrátě, alespoň podle indexu Case Shiller Composite Indexes.

Akcie na to nejsou o moc lépe. Když jste investovali 100 USD do amerického akciového indexu S&P 500 na konci minulého desetiletí tak máte velkou radost, že je Dow nad 10 000 body, ale stále ještě musíte doufat, aby přišel do konce roku extra růst ve výši 34,5%, abyste se vůbec dostali na nulu. A kdybyste chtěli pokrýt inflaci tak by akcie musely zhodnotit ještě o 72 procent navíc.

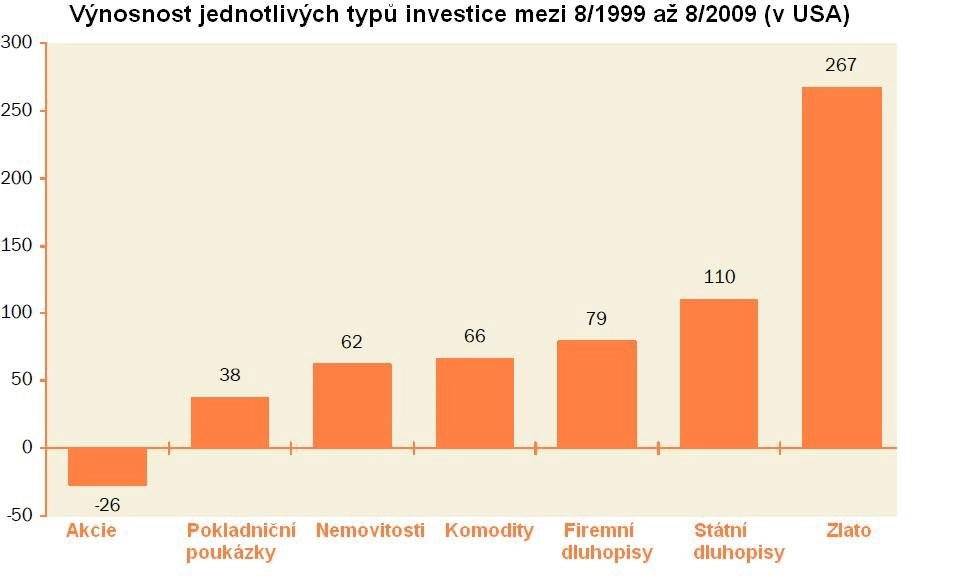

V roce 1999 stále ropa 16,44 USD za barel, dnes stojí 79. Zlato stálo 280 USD, dnes přes tisíc dolarů za unci. Skoro všechny typy investic tak překonaly výkonnost amerických akcií.

Jedinou pozitivní stránkou je, že 13 procentní pokles indexu Dow vypadá lépe než 28 ztráta, které ve své kupní síle ztratil americký dolar.

Drahé, nechtěné akcie

p/e

poměr tržní ceny akcie vůči čistému zisku; čím nižší je tato hodnota, tím je daná akcie relativně levnější

Silný růst, který pomohl minulou středu indexu Dow Jones k prolomení 10000 bodů je plný pochybností. Podle některých parametrů, jsou dnes akcie extrémně drahé. Během býčího trhu na začátku 21. století byl poměr P/E v indexu S&P500 mezi 20 a 30. Na začátku října byl tento poměr, na základě reportovaných výsledků včetně jednorázových odpisů 140.

Až jednou tyto jednorázové položky zmizí, tak se sice poměr dostane zpátky do více normálních úrovní, ale stejně zůstanou akcie drahé a nepomohou ani lepší než očekávané výsledky amerických korporací v posledním čtvrtletí.

I přes horlivost, které panuje na akciové burze, jsou mimo trh stále biliony dolarů, především ve fondech peněžního trhu. A to ukazuje na jedno. Velká skupina investorů zůstává skeptická k vývoji na trhu.

V září zaznamenaly americké podílové fondy největší měsíční odliv peněz od začátku března, kdy medvědí trh narazil na své dno. Z převážně akciových fondů odešlo 11 mld. USD. Tento trend pokračuje i zkraje října, kdy z těchto fondů, podle statistiky serveru Trim Tabs, odtekly další 4 mld. USD.

Když Dow prochází desetitisícovou laťkou, tak se někteří investoři zaleknou, že promeškávají rally (silný růst) a zváží přesun svých peněz do akcií. Toto uvažování by mohlo způsobit omračující pohyb, který by indexu Dow Jones pomohl ke zlomení psychologické bariéry historických maxim.

Zdroj: WSJ

Aktualita pro rok 2026

Aktuality