Burzovní kalendář (5. 7. - 9. 7. 2021)

Ve Spojených státech se už brzy rozběhne výsledková sezóna za druhé čtvrtletí, a tak lze v nadcházejícím týdnu čekat spíše opatrnost. Z makrodat se investoři zaměří v úvodu týdne na finální červnové indexy nákupních manažerů ve službách nebo na indexy ekonomické nálady ZEW pro Německo a celou eurozónu.

Ohlédnutí

Americké akcie v uplynulém týdnu zpevnily, evropské se ale na směru neshodly. V USA index Dow přidal procento, S&P 500 se zvýšil o 1,7 % a Nasdaq Composite posílil o 1,9 %. Panevropský index STOXX Europe 600 za týden klesl o 0,18 %, německý DAX posílil o 0,27 %, britský FTSE 100 odepsal 0,18 % a francouzský CAC 40 přišel o 1,06 %. Akcie na pražské burze za týden podle indexu PX oslabily o necelé procento.

Za celé první pololetí přidaly americké akcie podle indexu S&P 500 téměř 15 %, akcie v Evropě zpevnily o více než 13 % a index PX pražské burzy posílil o více než 12 %.

Z ekonomických dat se investoři zaměřili na indexy nákupních manažerů ve zpracovatelském sektoru, německou inflaci a nezaměstnanost, britský HDP, inflaci a nezaměstnanost v eurozóně nebo na nezaměstnanost ve Spojených státech.

V ekonomice Spojených států mimo zemědělství v červnu vzniklo 850 tisíc pracovních míst. Analytici čekali přírůstek asi 700 tisíc míst po vzniku přibližně 583 tisíc míst v květnu (revidováno z 559 tisíc). Celková míra nezaměstnanosti se však zvýšila na 5,9 %, čekal se pokles na 5,7 % z květnových 5,8 %.

Do výsledkové sezóny ve Spojených státech přispěly například společnosti General Mills, Constellation Brands, Bed Bath & Beyond, Micron Technology, Walgreens Boots Alliance nebo McCormick & Co a v Evropě mimo jiné Hennes & Mauritz.

"Podle očekávání se přelom června a července obešel bez výraznějších impulzů. Trh sledoval opětovně pandemický vývoj kvůli síření indické mutace, které investory mírně znejišťuje. Jinak investoři vyčkávají na zahájení výsledkové sezóny za druhé čtvrtletí, která by měla vykázat silnou dynamiku vzhledem k tomu, že právě loňské druhé čtvrtletí bylo výrazně negativně ovlivněno pandemií. Konec června byl pak ve znamení zvýšených objemů kvůli převažování portfolií ke konci kvartálu," uvedl analytik Milan Vaníček z J&T Banky.

"Zpráva o soudním zamítnutí dvou antimonopolních žalob, které proti Facebooku vedly některé americké státy a Federální obchodní komise, vystřelila akcie sociální sítě za týden o více než 4 % výše. Facebook tak přesáhl tržní kapitalizaci bilionu dolarů, a zařadil se tak po bok Applu, Microsoftu, Amazonu a Alphabetu, které již v klubu jsou," upozornil na zajímavou událost Martin Luňáček z české robo-advisory platformy Portu.

Z korporátních zpráv zaujala investory také informace, že americká makléřská společnost Robinhood Markets podala přihlášku ke vstupu na burzu. V dokumentu, který je určen Komisi pro cenné papíry a burzy, mimo jiné uvádí, že by chtěla od investorů získat 100 milionů dolarů.

Výhled

Příští týden bude na českém akciovém trhu kratší o dva dny (v pondělí Den slovanských věrozvěstů Cyrila a Metoděje, v úterý Den upálení mistra Jana Husa) a ve Spojených státech o jeden (v pondělí zůstanou trhy zavřené po nedělním Dnu nezávislosti). "Začátek prázdnin bude zřejmě poznamenán nižší aktivitou. Jinak očekáváme, že se investoři budou již připravovat na výsledkovou sezónu, která se v zámoří naplno rozjede v týdnu od 12. července. Příští týden by tedy mohl být neutrální či lehce pozitivní," napsal Milan Vaníček.

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na finální červnové indexy nákupních manažerů v sektoru služeb, německé tovární objednávky, průmyslovou výrobu a obchodní bilanci, maloobchodní tržby v eurozóně, indexy ZEW pro Německo a eurozónu, čínskou inflaci nebo britskou průmyslovou výrobu, obchodní bilanci a HDP.

Evropská komise pak v polovině týdne zveřejní aktualizovanou makroekonomickou prognózu a měnový výbor americké centrální banky odtajní zápis ze svého posledního měnověpolitického zasedání.

Hospodářské výsledky na Wall Street zveřejní společnosti Levi Strauss & Co nebo Accolade a v Evropě mimo jiné Industrivärden nebo Chr Hansen Holding.

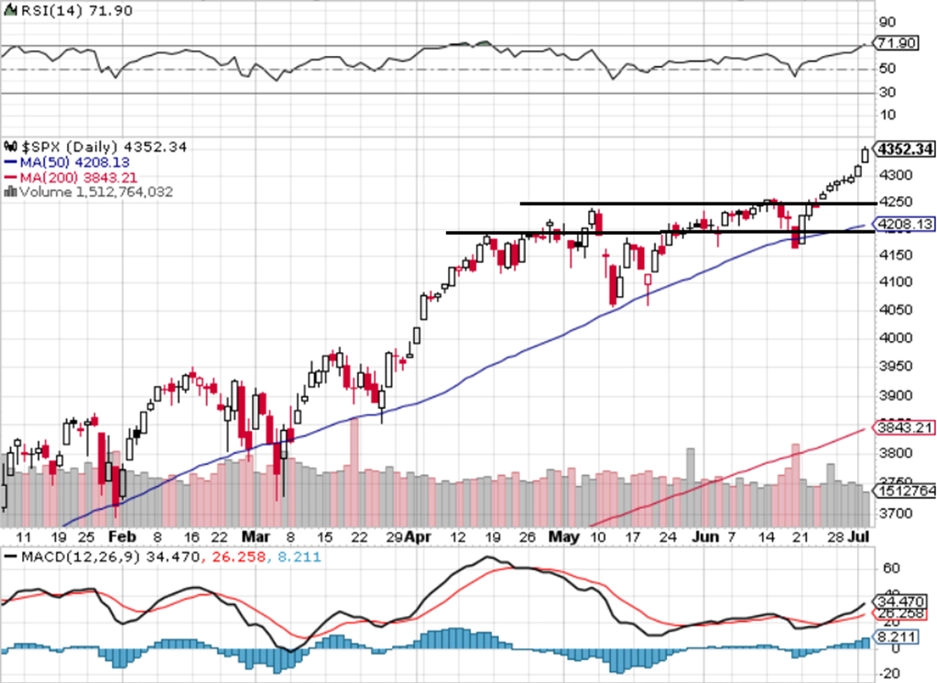

"První pololetí bylo pro americké akcie mimořádně úspěšné, index S&P 500 vzrostl o 14,4 %. Růst přitom nemusí být u konce, červenec bývá klidným a růstovým měsícem. Největší pozornost by měla být upřena na výsledkovou sezónu, vývoj spotřebitelských i výrobních cen a další makrodata. Trh je překoupený (RSI nad 70), v dubnu při stejných hodnotách dokázal ještě zhruba měsíc mírně růst, aby následně až do konce června kolísal v širším pásmu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů. Vycházet budou po celý den v jednotlivých zemích s výjimkou USA, ve kterých bude odložené volno za nedělní Den nezávislosti, ukazatele za sektor služeb a kompozitní PMI. V eurozóně navíc bude zveřejněn ještě index důvěry investorů od společnosti Sentix.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Dopoledne nabídne německé tovární objednávky, maloobchodní tržby v eurozóně, indexy ZEW pro Německo a eurozónu, britský index nákupních manažerů ve stavebnictví a odpoledne vyjdou index nákupních manažerů a kompozitní PMI ve Spojených státech.

Ve středu ráno vyjde v Británii index cen domů od banky Halifax a v Německu průmyslová výroba a odpoledne USA doplní statistiku z trhu práce JOLTS. Evropská komise zveřejní novou makroekonomickou prognózu a večer americká centrální banka odtajní zápis ze svého posledního měnověpolitického zasedání.

Ve čtvrtek dopoledne se investoři v Evropě zaměří na německou obchodní bilanci a odpoledne zaujme v USA pravidelná týdenní statistika z trhu práce.

V noci na pátek na trh Čína pošle inflační data a dopoledne přidá Británie obchodní bilanci, průmyslovou výrobu a zprávu o HDP. Odpoledne Kanada zveřejní data z trhu práce a Spojené státy na trh pošlou údaje o velkoobchodních zásobách.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Vstup do nového týdne bude na globálních trzích kvůli pondělnímu volnu v USA vlažný, na lokálním trhu se obchodování s korunovými instrumenty rozjede až ve středu.

- Středa přinese zveřejnění letní makroekonomické prognózy z dílny Evropské komise. Žádné zásadní revize oproti jarní verzi ale nepředpokládáme. Pro investory bude zajímavější sledovat květnová průmyslová data z evropských zemí. Čekáme meziměsíční vzestup, a to nejen v Německu, ale i v dalších velkých evropských ekonomikách - ve Francii, Itálii a Španělsku. To by pro eurozónu jako celek implikovalo pro květen +0,6 % meziměsíčně, za celý druhý kvartál pak odhadujeme +1 % mezičtvrtletně.

- Z druhé strany Atlantiku bude nejzajímavější středeční zveřejnění zápisu z posledního jednání FOMC, které skončilo nečekaně jestřábím výstupem.

- Z domova se ve středu dočkáme tradičního trojlístku dat, když budou publikovány květnová průmyslová produkce, stavební výroba a bilance zahraničního obchodu. U dynamiky průmyslové výroby to již taková sláva jako v březnu či v dubnu nebude, když se obáváme zejména slabší automobilové produkce. Nedostatek některých výrobních komponent (zejména čipů) si vybírá svou daň. Předstihové indikátory ale naznačují, že v ostatních segmentech by produkce měla dále solidně růst. Meziroční tempo ale bude, jak je v posledních měsících zvykem, výrazně ovlivněno srovnávací základnou, která bude hrát ve prospěch vysokého čísla. V dalších měsících již ale bude tento efekt vyprchávat.

- Ve čtvrtek bude v Česku zveřejněn květnový výsledek maloobchodních tržeb. Zde si slibujeme hodně od rychlého rozvolnění protiepidemických opatření. To samozřejmě umožnilo bez větších omezení fyzicky nakupovat, zároveň se tento krok promítl do zvýšení spotřebitelské důvěry. Celkově by zveřejňovaná data neměla centrální bankéře odradit od dalšího zvyšování úrokových sazeb.

Aktualita pro rok 2026