Burzovní kalendář (19. 7. - 23. 7. 2021)

Start americké výsledkové sezóny za druhé čtvrtletí nebyl špatný, mezi investory ale nevyvolal ani vyložené nadšení. Příští týden přinese další sérii hospodářských čísel ve Spojených státech i v Evropě. Investoři se ale zaměří také na měnověpolitické zasedání Evropské centrální banky nebo na předběžné červencové indexy nákupních manažerů ve výrobě a ve službách.

Ohlédnutí

Minulý týden byl ve znamení rozbíhající se výsledkové sezóny za druhé čtvrtletí, pandemie covidu-19 a vystoupení guvernéra americké centrální banky Jeromea Powella na půdě Kongresu. "Titulková čísla výsledkové sezóny, například čistý zisk, byla výrazně nad očekáváním, a to především díky rozpouštění opravných položek, strukturou ale výsledky lehce zaostávaly," poznamenal analytik Milan Vaníček z J&T Banky.

Americké i evropské akcie v uplynulém týdnu oslabily. V USA index Dow odepsal 0,52 %, S&P 500 přišel o 0,97 % a Nasdaq Composite se snížil o 1,87 %. Panevropský index STOXX Europe 600 za týden klesl o 0,64 %, britský FTSE 100 odepsal 1,60 %, německý DAX přišel o 0,94 % a francouzský CAC 40 oslabil o 1,06 %. Akcie na pražské burze za týden podle indexu PX posílily o 3,6 %, a to hlavně díky prudkému posílení Avastu v reakci na zprávu o možném převzetí podniku americkou firmou NortonLifeLock.

Z makroekonomických dat se investoři zaměřili na německou, britskou, americkou a evropskou inflaci, průmyslovou výrobu v eurozóně a Číně, britskou nezaměstnanost či americkou průmyslovou výrobu a spotřebitelskou důvěru.

Míra inflace v eurozóně v červnu klesla na 1,9 % z květnových 2 %, a snížila se tak poprvé po devíti měsících, potvrdil v pátek v konečné zprávě statistický úřad Eurostat. V květnu se inflace poprvé od podzimu 2018 dostala nad cíl Evropské centrální banky, která jej měla stanovený těsně pod dvěma procenty. Minulý týden ECB oznámila, že inflační cíl zvyšuje na rovná 2 %.

Míra inflace ve Spojených státech v červnu vystoupila na 5,4 %, a dostala se tak na maximum od srpna 2008. Proti květnu se spotřebitelské ceny zvýšily o 0,9 %. Pokud by se nebraly v úvahu kolísavé ceny potravin a energií, pak by ceny proti květnu vzrostly také o 0,9 %, zatímco v květnu růst činil 0,7 %. Meziroční jádrová inflace činila v červnu 4,5 % a byla nejvyšší od listopadu 1991.

Výsledková sezóna za druhé čtvrtletí na Wall Street přinesla kvartální hospodářská čísla finančních domů JPMorgan Chase, Goldman Sachs, Wells Fargo, Bank of America, Citigroup nebo Morgan Stanley a dále firem PepsiCo, Delta Air Lines či UnitedHealth Group. V Evropě se výsledky pochlubil telekomunikační podnik Telefonaktiebolaget LM Ericsson.

Vystoupení šéfa americké centrální banky Jeromea Powella na půdě Kongresu mělo rozpačité vyznění. "Powell ponechal výrazně holubičí tón a uvedl, že Fed stále vnímá rizika pro budoucí vývoj ekonomiky, a tudíž nehodlá nic měnit na současné uvolněné monetární politice," shrnul Milan Vaníček.

Dění na pražské burze dominovala zpráva o možném převzetí Avastu americkou firmou NortonLifeLock. Informaci přinesl list WSJ a následně ji potvrdily obě společnosti. Hodnotu případné transakce odhadují odborníci na osm až deset miliard dolarů. Avast v tiskovém prohlášení uvedl, že pokud se transakce uskuteční, bude kupní cena uhrazena kombinací hotovosti a akcií. Upozornil nicméně, že není jisté, zda se podaří dohody o převzetí dosáhnout. Podle britských pravidel o akvizicích má nyní NortonLifeLock na předložení pevné nabídky na převzetí Avastu čas do 11. srpna. Akcie Avastu na pražské burze za týden vyskočily o více než 19 % na 178 Kč.

Před týdnem svět s napětím sledoval let raketoplánu společnosti Virgin Galactic se zakladatelem podniku Richardem Bransonem na palubě k hranici vesmíru a den poté investoři netrpělivě vyhlíželi směr, kterým zamíří akcie firmy. Čekal se jejich růst, titul se ale naopak prudce propadl. "Mohlo za to rychlé oznámení plánu společnosti na úpis nových akcií. Za týden klesly o téměř 39 %. Nepomohla ani informace, že let do vesmíru si u Virgin Galactic objednal také Elon Musk," napsal Martin Luňáček z české robo-advisory platformy Portu.

Výhled

V nadcházejícím týdnu bude dění na trzích opět dominovat výsledková sezóna. Nejsledovanější budou čísla firem Netflix, Intel, Twitter nebo SAP. Ve čtvrtek budou investoři čekat na výsledek měnověpolitického zasedání Evropské centrální banky a následnou tiskovou konferenci guvernérky ECB Christine Lagardeové. Investoři jsou zvědaví, co zasedání přinese v kontextu slov Lagardeové, že "přijde se změnami".

ECB minulý týden v přezkumu své měnové strategie zvýšila inflační cíl pro střednědobý horizont na dvě procenta z dřívějšího cíle těsně pod dvěma procenty. Kromě nového inflačního cíle banka rozhodla, že v měnové politice více zohlední boj proti změnám klimatu a v budoucnu začlení do výpočtu míry inflace i náklady na užívání vlastního bydlení. Uvedla také, že chce napříště zjednodušit svou komunikaci.

V závěru týdne bude Rada dohledu Evropské centrální banky jednat o ukončení dosavadního omezení výplat dividend, které je v platnosti pro prvních devět měsíců roku. Podle expertů by mohlo být omezení ukončeno, současně ale upozorňují na náznaky, že ECB bude chtít nadále bránit nadměrným výplatám podílů na ziscích.

Z ekonomických údajů se investoři v nadcházejícím týdnu zaměří na japonskou inflaci, německé výrobní ceny, index spotřebitelské důvěry v eurozóně, britské maloobchodní tržby a dále například na předběžné červencové indexy nákupních manažerů ve výrobě a ve službách. Zasedání mají naplánované centrální banky eurozóny a Číny.

Hospodářské výsledky v nadcházejícím týdnu představí ve Spojených státech mimo jiné společnosti IBM, Netflix, Johnson & Johnson, Coca-Cola, Verizon Communications, AT&T, Intel, Twitter nebo American Express a v Evropě výsledkovou mozaiku doplní například UBS Group, SAP, Novartis, Daimler nebo Unilever. Ve Spojených státech výsledky zveřejní celkem téměř 80 firem z indexu S&P 500.

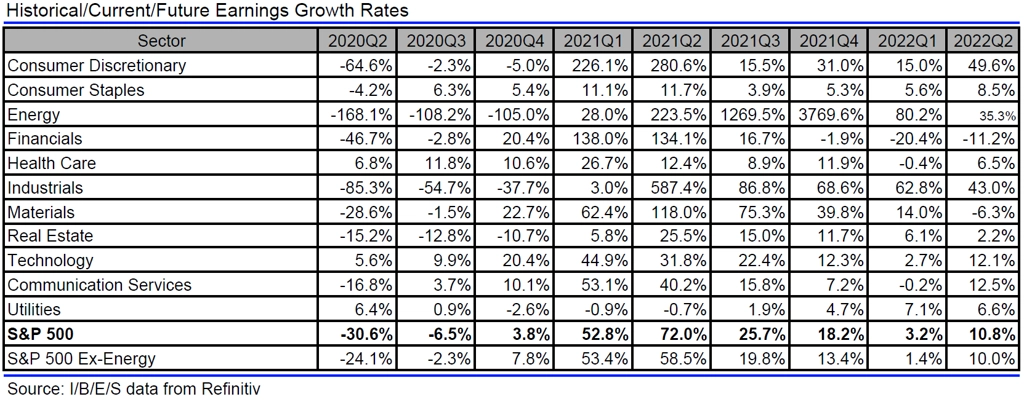

Podle analytiků oslovených agenturou Refinitiv společnosti z indexu S&P 500 vykážou za letošní druhé čtvrtletí meziroční růst zisků o 72 % při růstu tržeb o 19,2 %. V loňském druhém čtvrtletí se zisky firem z S&P 500 vlivem pandemie covidu-19 meziročně propadly o 30,6 % a tržby klesly o 8,7 %.

Jaký vývoj zisků v rámci S&P 500 čekají analytici?

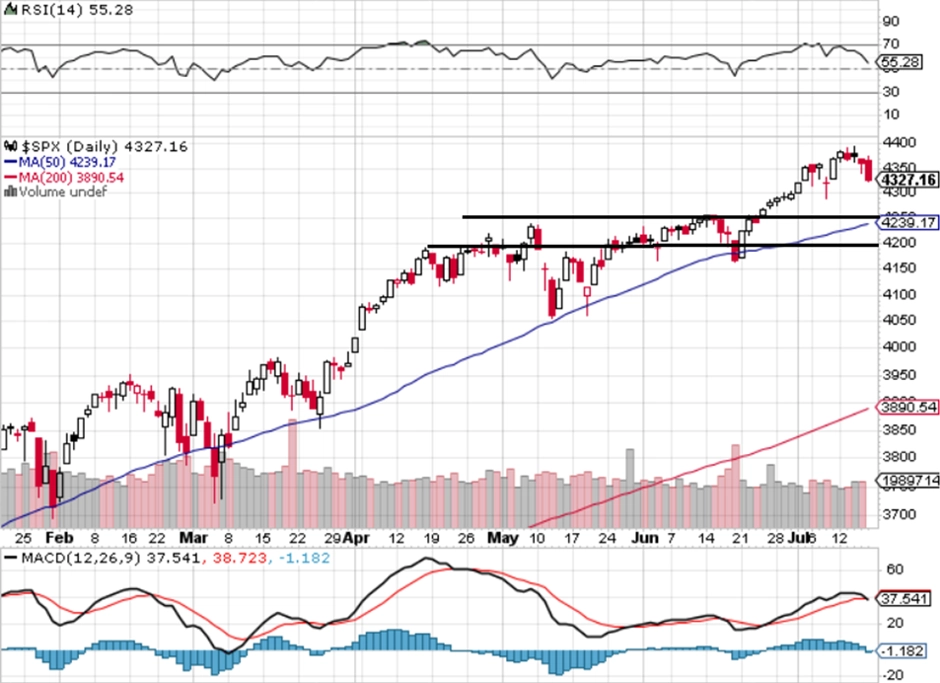

"Začala sezóna vyhlašování hospodářských výsledků firem za druhé čtvrtletí. Očekávání jsou vysoká, a byť jsou čísla dobrá, zatím dochází k mírnému poklesu cen akcií. Support nicméně zatím nebyl ve hře a ke korekci je daleko, na síle by prodeje mohly nabrat až v případě poklesu indexu S&P 500 pod 4 200 bodů. Fed se zatím vyšší inflace nebojí, investoři ale řeší rizika spojená s mutacemi koronaviru," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Makroekonomický kalendář otevřou v pondělí stavební výroba v eurozóně a indexy cen rezidenčních nemovitostí ve Spojeném království a v Americe.

V noci na úterý zaujmou japonská inflace a výsledek zasedání čínské centrální banky. Dopoledne vyjdou německé výrobní ceny nebo výsledek běžného účtu eurozóny a odpoledne se investoři ve Spojených státech zaměří na statistiky vydaných stavebních povolení a zahájené výstavby.

Ve středu nad ránem zveřejní Japonsko výsledek obchodní bilance a Spojené státy odpoledne přidají pravidelnou týdenní zprávu o počtu žádostí o hypotéku.

Hlavní čtvrteční událostí bude měnověpolitické zasedání Evropské centrální banky. Kromě jeho výsledku a slov šéfky ECB Christine Lagardeové na tiskové konferenci budou ovšem investoři vyhodnocovat index spotřebitelské důvěry v eurozóně a v USA pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti nebo údaje o prodejích starších domů.

V pátek budou trhy hodnotit britské maloobchodní tržby a předběžné červencové indexy nákupních manažerů ve výrobě a ve službách.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky

- Do zasedání americké centrální banky zbývají necelé dva týdny. Ty se zřejmě ponesou ve znamení sílících spekulací na to, kdy Fed oznámí, že začne s omezováním nákupů aktiv. Inflace v červnu sice vyskočila na 5,4 %, růst byl však koncentrován do několika málo dílčích položek. Po očištění o dopravní prostředky by inflace dosáhla jen 2,1 %. Trh práce má navíc k předpandemickým úrovním ještě daleko. To bude podle nás důvod, proč na červencovém zasedání Fed konkrétní parametry omezování programu QE ještě neoznámí.

- Na politické scéně bude pozornost směřovat k americkému Kongresu. Ten se bude snažit prosadit co nejvíce z balíčku prezidenta Joea Bidena před měsíčními srpnovými prázdninami. Rozpočtovému výboru Senátu se podařilo dosáhnout dohody týkající se 3,5bilionového balíčku, který by měl směřovat na zelenou politiku, podporu rodin s dětmi a seniorů. Dohoda je ale zatím jen rámcová, a tak vyjednávání mohou ztroskotat na detailech. Smrtící rána může navíc přijít z vlastních řad, a to od demokratického senátora Joea Manchina, který už v minulosti vyjednávání komplikoval. K přijetí balíčku je potřeba schválit i návrh státního rozpočtu na příští fiskální rok. Na to je čas do konce září.

- Z dat budou v zámoří zveřejněny prodeje nově zahájených staveb i stávajících nemovitostí. U obou indikátorů očekáváme solidní růst, přičemž příběh za čísly zůstává stejný. Je jím změna v chování Američanů, kteří se stěhují z velkých aglomerací, a také nízké úrokové sazby.

- V eurozóně se bude pozornost točit kolem zasedání Evropské centrální banky a také předstihových indikátorů. Prezidentka ECB Lagardeová již trhy upozornila, že čtvrteční zasedání bude "důležité". Nepředpokládáme však, že by ECB nějak více uvolňovala měnovou politiku nebo naopak specifikovala, jakým způsobem bude ukončen stávající pandemický program nákupů aktiv. ECB se spíše bude snažit trhy přesvědčit, že je nyní potřeba trpělivost a že oznámení ohledně omezení nákupů aktiv nemusí přijít ani v září, ani v říjnu. Zasedání tak může vyznít spíše v holubičím tónu.

- Z evropských dat si zaslouží pozornost spotřebitelská důvěra. V té se pozitivně odráží uvolňování restriktivních opatření, takže zřejmě dále vzroste. Už nyní se nicméně nachází 1,3 směrodatné odchylky nad historickým průměrem, takže prostor pro další růst je limitovaný. V následujících měsících ho bude brzdit postupné ukončování podpůrných opatření ze strany vlád a s tím spojená rostoucí nezaměstnanost. Náladu by spotřebitelům mohlo pokazit i další šíření mutace delta. Podobné trendy budou patrné i u PMI. Ten v oblasti služeb zřejmě vzroste o 0,4 bodu na 57,8 bodu, v průmyslu naopak klesne o 0,3 bodu na 63,4 bodu. I tak je to ale stále jedna z historicky nejvyšších hodnot.

- Na domácí půdě budou zveřejněny ceny průmyslových výrobců. Jejich meziroční růst vzhledem k vývoji na komoditních trzích podle našeho odhadu zrychlí o 0,6 procentního bodu na 5,9 %. Pravděpodobně tak přiloží další polínko pod kotel očekávání zvyšování domácích úrokových sazeb. Koruna tak zřejmě i v novém týdnu zůstane mezi dvěma mlýnskými kameny, a to slábnoucím eurem a silnými očekáváními ohledně zpřísňování domácí měnové politiky.

Aktualita pro rok 2026