Burzovní kalendář (30. 8. - 3. 9. 2021)

Konec prázdnin a začátek školního roku se ponesou ve znamení ekonomických dat. Vyhodnocovat budou investoři především finální srpnové indexy nákupních manažerů a americkou nezaměstnanost. Na pražské burze zveřejní výsledky hospodaření za druhé čtvrtletí nápojářská skupina Kofola ČeskoSlovensko.

Ohlédnutí

Poslednímu celému týdnu letních prázdnin mělo dominovat výroční setkání centrálních bankéřů v americkém letovisku Jackson Hole. Kvůli pandemii covidu-19 se však akce v omezeném rozsahu uskutečnila jen ve virtuální podobě. "Nejvíce sledované bylo vystoupení šéfa Fedu Jeromea Powella. Ten sice uvedl, že je stále pravděpodobné, že začátek snižování programu nákupu aktiv centrální bankou započne ještě letos s případným oznámením v listopadu, ale rovněž uvedl, že si je Fed vědom rizik spojených se šířením varianty delta a stále nedostatečným zotavením trhu práce. Tato rizika bude banka vyhodnocovat a podle nich případně svá rozhodnutí modifikovat. Toto nadále velmi opatrné a nespecifické vyjádření posunulo trhy do zelených čísel," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech index Dow přidal za celý týden procento, S&P 500 se zvýšil o 1,5 % a Nasdaq Composite vzrostl o 2,8 %. Panevropský index STOXX Europe 600 za týden zpevnil o 0,75 %, britský FTSE 100 se zvýšil o 0,85 %, německý DAX posílil o 0,28 % a francouzský CAC 40 stoupl o 0,84 %. Akcie na pražské burze za týden podle indexu PX posílily o 0,62 %.

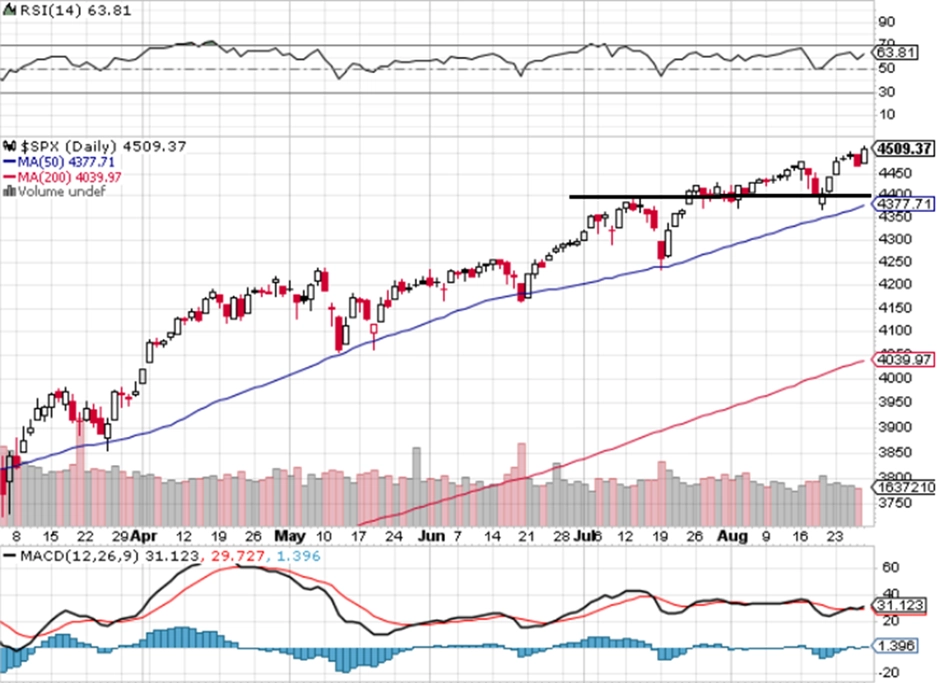

Týden do 27. srpna na amerických trzích

Týden do 27. srpna na evropských trzích

Týden do 27. srpna na pražské burze

Z makroekonomických dat se investoři zaměřili na předběžné srpnové indexy nákupních manažerů, HDP Německa a Spojených států, indexy podnikatelské nálady Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby, statistiku osobních příjmů a výdajů Američanů nebo na index důvěry amerických spotřebitelů od Michiganské univerzity.

Výsledková sezóna za druhé čtvrtletí na Wall Street přinesla kvartální hospodářská čísla společností Palo Alto Networks, Dollar Tree, Dollar General, salesforce.com, HP nebo Workday a v Evropě například firem Royal Unibrew či Delivery Hero.

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejnily již prakticky všechny společnosti z indexu S&P 500. Zisk, respektive tržby nad odhady analytiků jich reportovalo téměř 90 %. Nejvýraznější růst zisků vykázaly průmyslové společnosti či energetické podniky. Meziroční růst zisků dosáhl v průměru více než 95 % a tržby se zvýšily o čtvrtinu. V třetím kvartálu by růst zisků měl dosáhnout asi 30 % a růst tržeb 14 %.

Na geopolitické scéně nejvíce rezonoval útok afghánské odnože teroristické organizace Islámský stát na kábulském letišti. Při čtvrtečním útoku sebevražedného atentátníka zemřelo až 170 civilistů. Mezi obětmi je také 13 amerických vojáků a tři Britové. Americký prezident Joe Biden slíbil tvrdou odplatu těm, kdo za útokem stojí, na plánu na definitivní stažení vojsk Spojených států ze země se ale nic nezměnilo.

Výhled

Konec letních prázdnin a začátek školního roku se budou nést ve znamení makroekonomických dat. Jako tradičně start měsíce přinese větší množství údajů. Ty podle Milana Vaníčka z J&T Banky již budou v některých případech reflektovat šíření delta varianty koronaviru. "Očekáváme, že by se týden mohl nést v lehce pozitivním gardu, především díky vyznění příspěvků v rámci virtuální verze sympózia v Jackson Hole," napsal Vaníček.

Z dat se investoři zaměří především na finální srpnové indexy nákupních manažerů ve zpracovatelském sektoru a službách, německou inflaci, nezaměstnanost a maloobchodní tržby, inflaci v eurozóně, indexy cen amerických nemovitostí, obchodní bilanci Spojených států a americkou nezaměstnanost.

"Americký trh práce stagnuje, pravděpodobně ale ne na dlouho. O podporu v nezaměstnanosti žádá v posledních týdnech víceméně stejné množství lidí, což vzhledem k předpandemickým číslům není až taková sláva. Na začátku září ale končí většina štědrých benefitů, což by spolu s návratem dětí do škol (vyřešením hlídání) mělo stlačit čísla výrazně níže," poznamenal Martin Luňáček z české robo-advisory platformy Portu.

Hospodářské výsledky v nadcházejícím týdnu představí ve Spojených státech mimo jiné společnosti Zoom Video Communications, Campbell Soup, Brown-Forman, Hormel Foods, Broadcom a Hewlett Packard Enterprise. V Evropě výsledkovou mozaiku doplní CD Projekt nebo Pernod Ricard a na pražské burze nápojářská skupina Kofola ČeskoSlovensko.

Analytici z J&T Banky očekávají, že Kofola za letošní druhé čtvrtletí vykáže růst provozního zisku EBITDA o 48 % na 340,7 milionu Kč. Důvodem jeho očekávaného prudkého meziročního růstu je nízká srovnávací základna z loňského druhého kvartálu kvůli vypuknutí pandemie covidu-19. Vedení společnosti podle nich potvrdí celoroční výhled pro zisk BITDA na úrovni 1,03-1,15 miliardy Kč.

Analytik Bohumil Trampota z Komerční banky odhaduje, že Kofole v druhém čtvrtletí vzrostly tržby o 15 % na 1,68 miliardy Kč. Vyšší podle něj byly náklady na sladidla a PET granulát. Společnost nicméně podle Trampoty potvrdí nákladovou disciplínu a oznámí nárůst čistého zisku na 118 milionů Kč z 5,3 milionu Kč v loňském druhém kvartálu.

"Index S&P 500 pokračuje v letu výše. Podporují jej hospodářské výsledky firem za druhý kvartál, zprávy z ekonomiky a signály z Fedu ohledně dalšího vývoje měnové politiky. Index je nad psychologicky zajímavou hladinou 4 500 a v srpnu, který je historicky hodně volatilním měsícem, drží velice zajímavý zisk," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V pondělí dopoledne se investoři zaměří na indexy ekonomické důvěry v eurozóně a odpoledne si o pozornost řeknou německá inflace, údaje o rozjednaných prodejích domů ve Spojených státech a index průmyslové aktivity dallaského Fedu.

V noci na úterý budou trhy vyhodnocovat data o nezaměstnanosti, průmyslové výrobě, stavebních objednávkách, zahájené výstavbě a spotřebitelské důvěře v Japonsku a oficiální čínský index nákupních manažerů ve výrobě. Dopoledne zveřejní Německo zprávu z trhu práce a Eurostat přidá inflační statistiku za celou eurozónu. Odpoledne na trh USA pošlou index spotřebitelské důvěry od organizace Conference Board, index nákupních manažerů chicagského Fedu a indexy cen domů S&P/Case-Shiller a FHFA.

Středa bude ve světě dnem finálních srpnových indexů nákupních manažerů ve zpracovatelském sektoru. Austrálie navíc přidá zprávu o HDP, Německo údaje o maloobchodních tržbách, eurozóna data z trhu práce a Spojené státy údaje o stavebních výdajích a zprávu o změně počtu pracovních míst v soukromém sektoru za srpen.

Čtvrteční dopoledne bude patřit výrobní inflaci v eurozóně a odpoledne se investoři ve Spojených státech zaměří na obchodní bilanci, tovární objednávky a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti.

Pátek bude patřit finálním srpnovým indexům nákupních manažerů ve službách. Eurozóna přidá ještě zprávu o maloobchodních tržbách a USA poté odpoledne odtajní kompletní zprávu o srpnové situaci na trhu práce.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Sympózium v Jackson Hole potvrdilo ochotu americké centrální banky začít s omezováním nákupů aktiv, konkrétní detaily ale oznámeny nebyly. Jerome Powell prohlásil, že bylo dosaženo dalšího podstatného pokroku v oblasti naplnění inflačního cíle i cíle plné zaměstnanosti. Dále dodal, že pokud se ekonomika bude vyvíjet očekávaným směrem, bylo by vhodné zahájit omezování nákupů aktiv ještě letos. Fed bude nicméně podle Powella pečlivě vyhodnocovat nadcházející data a rizika. Opět také zdůraznil, že omezování nákupů aktiv automaticky neznamená, že Fed začne hned zvyšovat úrokové sazby. K tomu dojde až tehdy, když se inflace udrží nad dvěma procenty po určitou dobu a bude dosaženo plné zaměstnanosti. Na výraznější posilovaní si tedy americký dolar bude muset ještě počkat. Konkrétní datum a postup, jakým Fed bude objemy nákupů snižovat, na konferenci v Jackson Halle nezazněly. Tato oznámení očekáváme až na řádném zasedání FOMC 22. září.

- Další indikaci, zda Fed konkrétní informace ohledně ukončování nákupů aktiv zveřejní v září, nebo až v listopadu, by měla přinést srpnová data z amerického trhu práce. Ta by měla ukázat na další silnou tvorbu pracovních míst, ačkoli úrovní z června a července dosaženo nebude. To je dáno tím, že ve školství již nebude přibývat tolik míst, jako tomu bylo v předchozích měsících. I tak by ale srpnová statistika z trhu práce měla Fed utvrdit v tom, že je čas začít jednat. Míra nezaměstnanosti zřejmě poklesla z červencových 5,4 % na srpnových 5,2 %.

- Kromě dat z trhu práce si zaslouží pozornost americké indikátory důvěry. Spotřebitelskou důvěru čeká zřejmě mírná korekce s tím, jak nadšení ze znovuotevření ekonomiky pomalu vyprchává a na scénu se vracejí obavy z dalšího šíření koronaviru. I tak se ale úroveň důvěry udrží vysoko nad dlouhodobým průměrem. Podobně na tom bude i americký index ISM v průmyslu. I ten zřejmě mírně zkoriguje. Snaha firem obnovovat zásoby i plné objednávkové knihy však udrží i tento ukazatel vysoko nad historickým průměrem.

- Hlavním číslem v eurozóně bude srpnová inflace. Ta zřejmě v meziročním srovnání vyskočí na 2,8 %, jádrová inflace pak na 1,5 %. Cenový růst bude dán nejen nízkou srovnávací základnou z loňského roku, ale i růstem cen potravin, vyššími cenami ve službách, dražšími pohonnými hmotami i celkovou normalizací cen zboží. Poblíž těchto úrovní se inflace bude zřejmě držet i ve zbytku letošního roku. Z dlouhodobějšího pohledu však současný cenový vývoj považujeme spíše za návrat k předkrizovému vývoji s tím, že po normalizaci cen a odeznění vlivu statistické základny (snížení DPH v Německu v loňském roce) se celková i jádrová inflace v příštím roce vrátí k úrovním okolo 1 %.

- Z ostatních dat bude zveřejněn pouze indikátor ekonomického sentimentu (ESI) a finální PMI za srpen. Oba ukazatele potvrdí, že kromě sektoru služeb se nálada mírně zhoršuje.

- V Česku bude publikován druhý zpřesněný odhad vývoje HDP za druhé čtvrtletí. Podle prvního odhadu ekonomika přidala mezikvartálně pouze 0,6 %, přičemž trh počítal s růstem o 2 %. Bude zajímavé zjistit, co se za výsledky skrývá, pokud tedy statistický úřad nepřijde s revizí titulních dat. Z hlediska struktury očekáváme, že hlavním přispěvatelem byla spotřeba domácností, pozitivní příspěvek však zřejmě přišel i ze strany investic. Čisté exporty byly naopak pravděpodobně brzdou.

- Kromě toho bude zveřejněn vývoj mezd za druhé čtvrtletí. Očekáváme jejich růst jak v soukromém sektoru, tak v tom veřejném (tam bude opět patrný vliv vyplácených odměn ve zdravotnictví). Celkově očekáváme růst nominálních mezd o 7,8 % a reálných o 5,5 %. Pokud je náš odhad správný, zůstanou data za prognózou ČNB, která počítá s nominálním růstem o 12 %.

Aktualita pro rok 2026