Burzovní kalendář (13. 9. - 17. 9. 2021)

Uplynulý týden s výjimkou zasedání Evropské centrální banky nenabídl zajímavější události a v podobném duchu hledí analytici a investoři také do týdne následujícího. Vyhodnocovat by trhy měly hlavně ekonomická data, v USA a eurozóně mimo jiné inflaci a průmyslovou výrobu.

Ohlédnutí

Obchodování na světových trzích bylo v uplynulém týdnu bez jasného faktoru s tendencí k poklesům, zkraje týdne byla navíc aktivita na burzách slabší, protože ve Spojených státech se na Svátek práce neobchodovalo. Hlavní událostí bylo měnověpolitické zasedání Evropské centrální banky.

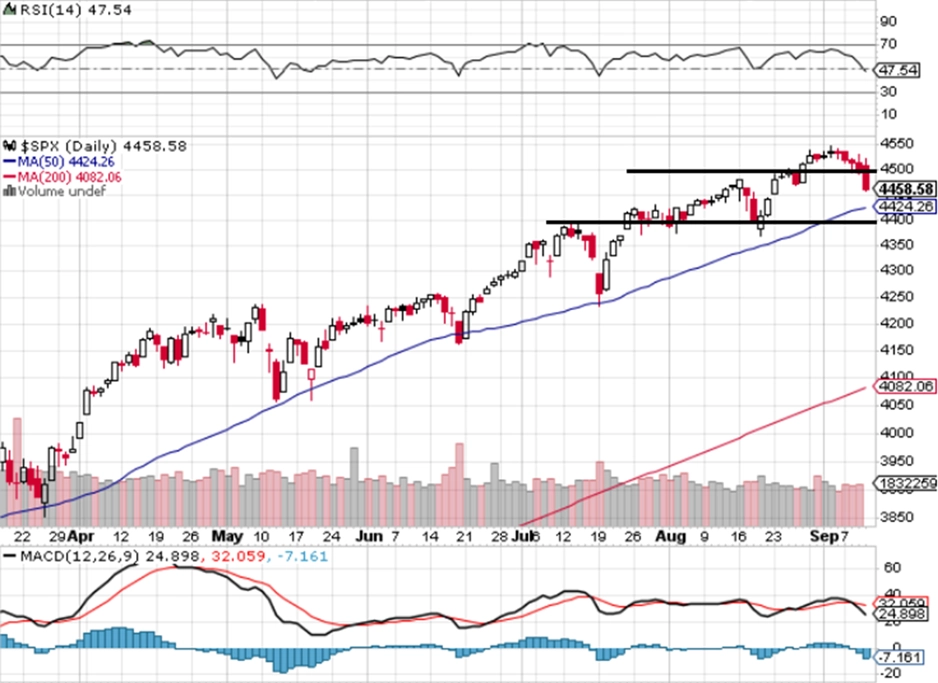

Ve Spojených státech index Dow za celý týden ztratil téměř 2,2 %, širší S&P 500 se snížil o 1,7 % a Nasdaq Composite přišel o 1,6 %. Panevropský index STOXX Europe 600 za týden odepsal 1,19 %, britský FTSE 100 přišel o 1,53 %, německý DAX se snížil o 1,09 % a francouzský CAC 40 ztratil 0,39 %. Index PX pražské burzy za týden klesl o 0,7 %.

Týden do 10. září na amerických trzích

Týden do 10. září na evropských trzích

Týden do 10. září na pražské burze

Z makroekonomických dat se investoři zaměřili na německé tovární objednávky, průmyslovou výrobu, inflaci a obchodní bilanci, čínskou inflaci a obchodní bilanci, HDP eurozóny a Británie, indexy ZEW pro Německo a americkou výrobní inflaci.

Evropská centrální banka ve čtvrtek odpoledne potvrdila nastavení měnové politiky. Beze změny tak zůstávají úrokové sazby (základní 0 %, zápůjční 0,25 %, depozitní -0,50 %) i celkové objemy programů na podporu ekonomiky. Měnová autorita eurozóny nicméně uvedla, že nákupy dluhopisů v rámci flexibilního nouzového programu PEPP budou v dalších měsících probíhat nižším tempem než v prvních dvou čtvrtletích roku.

Doposud ECB kupovala dluhopisy tempem zhruba 80 miliard eur měsíčně a analytici v anketě agentury Reuters očekávali, že se tempo nákupů dluhopisů v příštích třech měsících sníží na 60 až 70 miliard eur měsíčně.

Nehledě na aktuální komunikaci centrálních bank se podle analytiků budou finanční trhy postupně připravovat na zmírňování pumpování peněz do ekonomiky. To spolu s vyššími inflačními očekáváními bude tlačit na růst výnosů dluhopisů s dlouhou dobou splatnosti.

V Česku rezonovala hlavně zpráva o inflaci. Meziroční růst spotřebitelských cen v Česku opět zrychlil. V srpnu se inflace zvýšila na 4,1 %, což bylo o 0,7 procentního bodu více než v červenci a nejvíce od listopadu 2008. Vliv na to mělo zdražení zboží i služeb v téměř všech oddílech spotřebního koše, nicméně nejvíce se na tom podepsaly vyšší ceny za bydlení. Většina analytiků čekala stagnaci tempa růstu cen na červencových 3,4 %.

V závěru týdne ještě ČNB oznámila, že již nebude plošně omezovat výši dividend bank, doporučuje však zvažovat další výplatu až po oznámení hospodářských výsledků za rok 2021. ČNB omezovala výplatu dividend ze zisků z let 2019 a 2020 jako součást protikrizových opatření. Ta měla zmírnit negativní dopad rozsáhlých uzávěr ekonomiky během pandemie do hospodaření bank a udržet jejich kapitálové vybavení pro zachování stability bankovního sektoru.

Výsledky hospodaření za uplynulé čtvrtletí představily ve Spojených státech společnosti GameStop, RH nebo Kroger.

Oficiální přijetí bitcoinu coby zákonného platidla ve středoamerickém Salvadoru nebylo ani zdaleka tak vydařené, jak si prezident Nayib Bukele přál. První den přijetí kryptoměny provázely protesty, technologické závady a prudký pokles jejího kurzu. Obchody s aplikacemi firem Apple a Huawei nenabízely vládou podporovanou digitální peněženku Chivo a vláda také musela přechodně odpojit servery poté, co nedokázaly držet krok s registracemi uživatelů.

Výhled

Nadcházející týden by měl být hlavně o ekonomických datech. V plánu nejsou významné politické akce, zasedání centrálních bank ani zveřejňování výsledků hospodaření významných společností.

"Firemní svět bude v úterý sledovat představení nové řady iPhonů od Applu, což je pro podnik největší produktová událost roku. Kromě nové řady smartphonů Apple představí i nové laptopy či hodinky. Investoři budou nadále sledovat vývoj pandemie covidu-19, nicméně dynamika vývoje počtu nových nakažených se v řadě zemí v posledních dnech zmírňuje. Celkově máme příští týden na ceny aktiv neutrální výhled," napsal analytik Pavel Ryska z J&T Banky.

Z dat se investoři zaměří především na britskou nezaměstnanost, americkou a britskou inflaci, čínské a americké maloobchodní tržby a průmyslovou výrobu, britské maloobchodní tržby, průmyslovou výrobu a inflaci eurozóny či na důvěru spotřebitelů v americkou ekonomiku.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Oracle a FuelCell Energy a v Evropě například firma Industria de Diseno Textil.

"První dekáda září přinesla zatím mírný, ale přece jen alespoň rozeznatelný pokles, index S&P 500 je 1,9 % pod maximem. V předchozích měsících se rychlé a mírné poklesy vždy zastavily na 50denním klouzavém průměru. Pokud index prolomí nejbližší support, nastavení denního grafu by se mohlo změnit. Korekce by se téměř 'hodila', index je od začátku roku o pětinu silnější a stále výše to donekonečna zkrátka nejde," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V pondělí makroekonomický kalendář otevřou výrobní ceny v Japonsku, indická inflace nebo běžný účet České republiky.

V úterý zaujmou v Asii ceny v zahraničním obchodě Jižní Koreje, úvěry v Číně, ceny domů v Austrálii a hlavně japonský průmysl. V Evropě budou nejsledovanější britská nezaměstnanost a španělská inflace. Odpoledne pak ze Spojených států dorazí také pozorně vyhlížená inflační statistika.

Ve středu si hlavní slovo vezme Čína a její statistiky z trhu nemovitostí, průmyslu a maloobchodu. Německo zveřejní velkoobchodní ceny a data o inflaci oznámí Británie, Francie a Itálie. Oznámena bude i průmyslová výroba a vývoj mezd v eurozóně. Sledovaná bude také indická obchodní bilance, kanadská inflace a ve Spojených státech ceny v zahraničním obchodě, index průmyslové aktivity v New Yorku, zásoby ropy a hlavně průmyslová výroba. Tu ve stejný den oznámí také Rusko.

Ve čtvrtek odhalí Japonsko obchodní bilanci, Austrálie zveřejní data z trhu práce a eurozóna počty nově prodaných aut a obchodní bilanci. V Česku budou oznámeny ceny výrobců a odpoledne se pozornost přesune do Ameriky - dozvíme se, jak se v srpnu dařilo maloobchodu, a také vyjdou týdenní statistiky z pracovního trhu, velkoobchodní zásoby a index aktivity filadelfského Fedu.

V pátek se Británie pochlubí maloobchodními tržbami a eurozóna vedle běžného účtu zveřejní finální srpnovou inflační statistiku. Ze Spojených států pak dorazí naopak předběžný index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V USA tento týden zaujmou data o vývoji inflace, průmyslu a maloobchodu. Meziměsíční přírůstky spotřebitelských cen již polevily především z důvodu brzdícího zdražování aut. Za srpen trh i analytici ze Société Générale počítají s dalším zpomalením meziměsíční inflace na +0,4 %, což by znamenalo mírné snížení meziročního růstu cen na 5,3 %. Nejistota cenového vývoje je ale zvýšená a do dalších měsíců máme obavy, zda s oživením ekonomiky nedojde i k rychlejšímu zdražování nájmů, což by podkopávalo hypotézu o dočasnosti inflačních tlaků.

- V případě vývoje průmyslové výroby počítáme s pokračováním slušného růstu, který indikují jak předstihové indikátory, tak údaje z automobilového sektoru. Slabší naopak zůstává růst maloobchodních tržeb (ovšem na zvýšených úrovních), kde bez motoristického segmentu odhadujeme slabší vzestup o 0,2 %, zatímco trh čeká pokles v obdobném rozsahu. V případě zahrnutí segmentu aut lze počítat s dalším poklesem, který je odrazem oslabené nabídky a jejího předchozího zdražení. Veškerá data budou především interpretována v kontextu blížícího se zasedání FOMC 22. září.

- Údaje o průmyslové výrobě budou zveřejněny i v eurozóně. Zde půjde o data za červenec a s ohledem na již známé národní statistiky v řadě zemí včetně Německa je potenciál překvapení menší. Čekáme solidní meziměsíční zvýšení o 1,3 %.

- Středeční vystoupení předsedkyně Evropské komise von der Leyen ke stavu EU bude politicky sledovanou událostí, nicméně z hlediska trhu pravděpodobně větší impulz nepřinese.

- Velice sledovaná naopak budou data z Číny. Poslední zhoršení pandemického vývoje se pravděpodobně odrazilo na slabším vývoji měsíčních dat z průmyslu i maloobchodu za srpen.

- V ČR budou za pozornost stát ceny v průmyslu. I zde v minulých měsících došlo k výrazným nárůstům z důvodu omezených dodávek některých komponent a materiálů. Za srpen pravděpodobně zaznamenáme pokračování tohoto trendu, nicméně měsíční přírůstky by měly zeslábnout.

- Koruně pomáhá další růst spekulací na zvyšování úrokových sazeb a s ohledem na blížící se zasedání ČNB 30. září a další zrychlení inflace bychom mohli slyšet další výroky členů ČNB. Viceguvernér Nidetzký připustil, že posledních údaje o inflaci povedou k tomu, že bankovní rada stráví méně času nad diskuzí, zda zvyšovat úrokové sazby, ale určitě se povede širší diskuze ohledně míry zvyšování. Výraznější roli ale ve vývoji kurzu koruny v nejbližších týdnech bude spíše hrát blížící se zasedání FOMC, vývoj EUR/USD a zahraničních úrokových sazeb.

Aktualita pro rok 2026