Burzovní kalendář (11. 10. - 15. 10. 2021)

Záplava makrodat v čele s inflačními statistikami v USA a dalších velkých ekonomikách a ostrý start výsledkové sezóny ve Spojených státech budou na radarech obchodníků a investorů ve druhém kompletně říjnovém obchodním týdnu. Pražská burza se veze na vlně růstu, západní trhy mají za sebou sérii rozkolísaných seancí.

Ohlédnutí

V uplynulém týdnu se podařilo narušit nepříznivý trend a většina světových trhů vzrostla. Platilo to pro americké akciové indexy i trhy v západní Evropě, pro pražskou burzu pak šlo o pokračování růstové série. Řada nejistot zůstává, našly se ale faktory, které obchodníky uklidnily.

Důležitá byla dohoda amerických republikánů a demokratů o oddálení možného nárazu na dluhový strop na začátek prosince. Americká vláda si může dále půjčovat a nehrozí, že jí dojdou peníze. "Jde spíše o politické hry, dluhový strop se v historii posouval nejméně sedmdesátkrát. Uklidňuje se i pandemie a v USA klesl 7denní průměr nakažených pod 100 tisíc denně (na začátku září přes 160 tisíc)," napsal ve shrnutí dění na trzích Martin Luňáček z investiční robo-advisory platformy Portu.

Nadějně vyhlížely údaje z amerického trhu práce (report ADP o počtu nových pozic ve firemní sféře, týdenní počty žádostí o podporu v nezaměstnanosti), v pátek ale přišlo zklamání v podobě velice nízkého počtu vytvořených pracovních míst mimo zemědělství. Míra nezaměstnanosti ovšem klesla na 4,8 %, a to i v důsledku ukončování štědrých podpor v nezaměstnanosti. "Rozhodně nejde o zklamání, kvůli kterému by Fed odložil své plány na zahájení omezování podpory ekonomiky v podobě odkupů aktiv," uvedl Luňáček.

Pokud nenastane něco opravdu nečekaného, Fed na začátku listopadu oznámí snížení objemu odkupu aktiv, a to bez nějaké větší prodlevy mezi rozhodnutím a začátkem. Je to sice jen první krok k budoucímu zvyšování sazeb, trh ale s tímto scénářem počítá, a pro akcie by tak toto rozhodnutí nemělo být zásadní.

Většině akcií se ještě zářijové ztráty nepodařilo odmazat, některých firem jako by se ale pokles prakticky nedotkl. Jednou z nich je Netflix, který v posledních týdnech těží z hitu jménem Squid Game (Hra na oliheň). Ten je na dobré cestě stát se vůbec nejsledovanějším seriálem na platformě a není pochyb, že Netflix úspěch řádně vytěží. Kromě toho akciím pomohla i analytická společnost Cowen, která zveřejnila průzkum, ze kterého vychází, že obsah Netflixu je u amerických konzumentů ze všech streamingových platforem zdaleka nejoblíbenější. Za poslední dva měsíce přidaly akcie firmy přes 20 %.

Ne zrovna milé publicity si v týdnu "užila" společnost Facebook. Aplikace pro zasílání zpráv WhatsApp, sociální síť pro sdílení fotografií Instagram a sociální síť Facebook zaznamenaly v pondělí krátce před 17.00 SELČ rozsáhlý výpadek, podle CNBC nejhorší od roku 2008. Spekuluje se o možném záměru, nic jej ale zatím nepotvrdilo ani silněji nenaznačilo. Bývalá zaměstnankyně Facebooku Frances Haugenová pak o den později vypověděla, že vedení firmy ví, jak učinit produkty společnosti bezpečnějšími, ale nedělá to, jelikož upřednostňuje zisk. To následně odmítl sám Mark Zuckerberg.

Ceny ropy dále rostly a i americká WTI se obchodovala nad 80 USD za barel. Členové OPEC+ rozhodli, že nenavýší těžbu více, než se předpokládalo. Zdůvodňují to mimo jiné obavami z další vlny pandemie, která by opět ochladila poptávku. "Podobná diskuze je, upřímně řečeno, zbytečná. OPEC je kartel, jehož cílem je vydělávat peníze, a vysoké ceny ropy jsou prostředkem, jak po pandemické pauze nakrmit hladové státní rozpočty. Alternativa v podobě íránské ropy není na stole (sankce), jiných možností mnoho nezbývá. Zrychlováním těžby by tak členové kartelu byli sami proti sobě," napsal Luňáček.

Zbytek světa má z jejich zisků o poznání menší radost, řada států volá po zrychlení těžby. Zdražující ropa totiž působí výrazně proinflačně, přičemž inflace je stále žhavé téma. Ke konci týdne růst cen ropy (a dalších energetických surovin) mírně zkorigovalo Rusko, když oznámilo, že je připraveno pomáhat se stabilizací energetických trhů a že počítá s rekordními dodávkami do Evropy.

Investoři v týdnu hodnotili mnoho dílčích makrodat, mimo jiné německou průmyslovou výrobu, PMI v eurozóně nebo české zprávy o maloobchodních tržbách, průmyslové výrobě nebo míře nezaměstnanosti. Mezinárodní měnový fond pak připustil, že růst světové ekonomiky letos nedosáhne 6 %, zároveň uvedl, že by se inflace měla napřesrok vrátit na předpandemické úrovně.

Index PX pražské burzy pokračoval v růstu na mnohaletá maxima a přidal 2,74 %. Nejvíce indexem hýbaly akcie ČEZ (+5,7 %), které v první polovině týdne prudce zpevňovaly ve světle rostoucích cen elektřiny, od středy pak oslaboval společně s cenami některých energetických komodit.

Polepšily si také banky a VIG. Erste za týden přidala 3,7 %, Komerční banka 2,1 % a MONETA Money Bank 1,4 % a VIG 2,5 %. Nedařilo se naopak České zbrojovce Group (-3,1 %), a to částečně v důsledku výběru zisků po předchozím mimořádném týdnu (+20 %) a zčásti kvůli nepotvrzeným informacím o porušení embarga na vývoz zbraní.

Na konci týdne proběhly volby do Poslanecké sněmovny PČR. Podle analytiků by jejich výsledek neměl mít výraznější dopady na českou korunu ani kurzy domácích akcií. Nová vláda, která zřejmě vzejde z parlamentních koalic, pravděpodobně povede k odpovědnější rozpočtové politice. Zásadní reformy vzhledem k roztříštěnosti koaličních stran analytici nečekají. Šance hnutí ANO na vytvoření stabilní vlády jsou minimální, většinu v dolní komoře českého parlamentu totiž získaly volební koalice Spolu, kterou tvoří ODS, TOP 09 a KDU-ČSL, a Pirátů se Starosty.

Náladu před volbami mohla ovlivnit kauza tazvaných Pandora Papers, ve které společně s mnoha dalšími světovými politiky uvízl také český premiér Andrej Babiš. Ten by měl podle novinářů z webu Investigace.cz vysvětlit, kde vzal 15 milionů eur (tehdy 381 milionů korun) použitých na nákup nemovitostí ve Francii v roce 2009 a proč podnikl kroky k nedohledání původu těchto peněz (systém offshoreových společností). Server odmítl premiérovo tvrzení, že je zveřejnění informací snahou o ovlivnění českých voleb. Na datu zveřejnění se muselo shodnout přes 600 novinářů z celého světa, kteří na projektu Pandora Papers pracovali.

Offshoreové společnosti mnohdy bývají zakládány v zájmu "daňové optimalizace". Existuje přitom i řada vyspělých zemí, které lákají firmy k umístění jejich daňových domicilů na nízké sazby. Na konci týdne ale OECD ohlásila dosažení dohody o globální minimální dani. Ta zajistí, že nadnárodní podniky budou od roku 2023 podléhat minimální daňové sazbě 15 %. OECD dodala, že domluvené změny mezinárodního daňového systému odsouhlasilo 136 zemí a jurisdikcí, jež vytvářejí více než 90 % globálního hrubého domácího produktu.

Výhled

Nový týden bude ve znamení inflačních dat, amerických maloobchodních tržeb a startu výsledkové sezóny v USA. V pondělí se bude obchodovat na všech významných akciových burzách, trh s americkými vládními bondy ale zůstane zavřený.

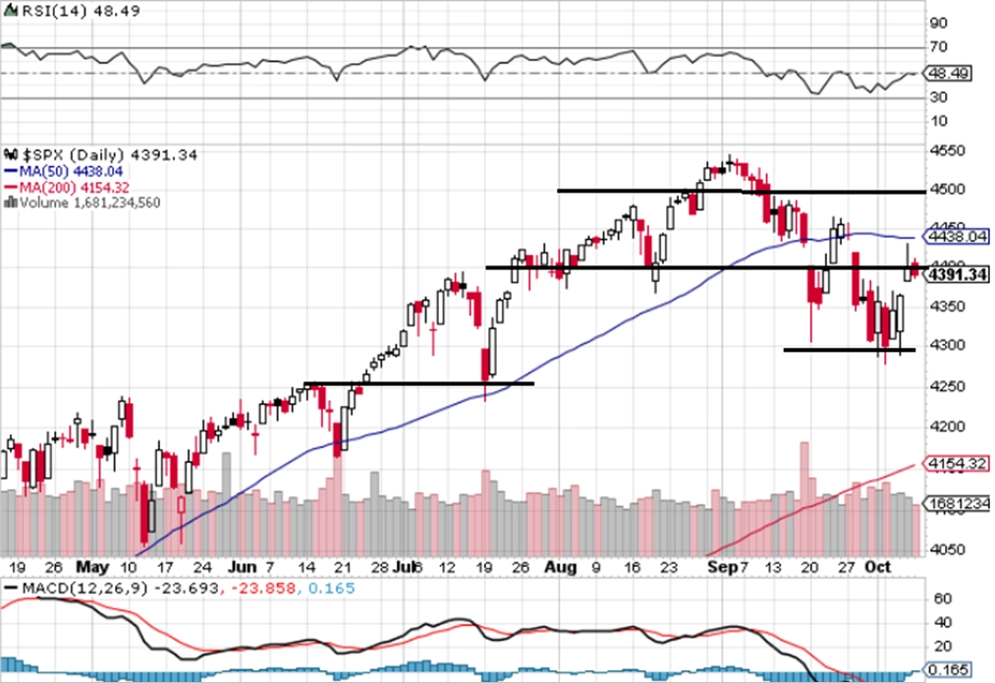

"Americké akcie mají za sebou další rozkolísaný týden. Intradenní výkyvy byly hrozivější, než naznačují zavírací ceny. Celkově index S&P 500 posílil o 0,79 % a uzavřel těsně pod 4 400, což je i nejbližší hladina rezistence. Další jsou na kulatých 4 500 a na historických maximech. Index zůstal pod 50denním klouzavým průměrem a nedokázal uzavřít cenový odskok z předchozího týdne. Zatím tedy neformuje vyšší ceny nad 4 450, denní graf je tedy v sestupném trendu. Nejbližší support je v pásmu 4 250 až 4 300, kde byla na jaře rezistence," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Pokles z maxima ze začátku září poslal index S&P 500 o 300 bodů níže, což je zhruba 6 %. Vzhledem k předchozímu rychlému nárůstu se nejedná o žádné dramatické číslo, hlubší sestup by pravděpodobně byl vnímán jako zdravější. Po poklesu (tradičně) přišla protireakce v podobě silného růstu. Ve čtvrtek se index S&P 500 intradenně dostal nad rezistenci 4 400, ale uzavřít nad ní nedokázal. Graf indexu ukazuje na sestupný trend, říjen je nicméně po své první dekádě zatím plusový. V týdnu naplno začne výsledková sezóna za třetí kvartál, a to zejména čísly velkých bank. Podpoří firemní zprávy náladu na akciovém trhu?" doplnil Košťál.

Výsledková sezóna za třetí čtvrtletí začne naplno tradičně zprávami od velkých amerických bank (JPMorgan, Wells Fargo, Goldman Sachs, Bank of America, Citigroup, Morgan Stanley), přidají se ale i další velké firmy, například Delta Air Lines, UnitedHealth Group nebo Walgreens Boots Alliance. V Evropě se přidají například Industrivärden nebo s dílčími údaji v Praze obchodovaná Stock Spirits Group a v Asii například výrobce čipů Taiwan Semiconductor Manufacturing Company.

Makroekonomický kalendář otevřou v pondělí česká spotřebitelská inflace, italská průmyslová výroba a ruský běžný účet. Akciové burzy budou otevřené, nebude se ale obchodovat s americkými vládními bondy a v USA nevyjdou ani žádná data.

V úterý budou oznámeny japonské výrobní ceny, prodeje domů a podnikatelská důvěra v Austrálii a rozhodnutí korejské centrální banky o měnové politice. Británie zveřejní data o nezaměstnanosti a v Německu vyjdou index ekonomické nálady ZEW (oznámen bude i pro eurozónu) a velkoobchodní ceny. Zaujmout mohou také indický průmysl s inflací a ruská obchodní bilance, odpoledne se ale pozornost přesune hlavně do USA na počty volných pracovních pozic a také na inflační očekávání.

Středeční asijské obchodování může být pod vlivem informací o korejské nezaměstnanosti a hlavně čínské obchodní bilanci. Data o vývoji cen zveřejní Německo a nabitý je i kalendář událostí v Británii (průmyslová výroba, obchodní bilance) a eurozóně (průmyslová výroba). Ve Spojených státech budou zveřejněny zářijová spotřebitelská inflace, zápis z posledního zasedání FOMC a týdenní data z hypotéčního trhu a o zásobách ropy (API).

Ve čtvrtek budou sledované prodeje aut v Číně a tamní inflační statistiky, ceny v mezinárodním obchodu Jižní Koreje, japonská průmyslová produkce, indická inflace a také australská spotřebitelská důvěra a data z pracovního trhu. Data o vývoji spotřebitelských cen oznámí také Španělsko a v USA dojde na výrobní ceny, týdenní statistiky z trhu práce a také zásoby ropy a zemního plynu. Důležité budou také údaje o vývoji rozpočtu v září a za celý fiskální rok.

Na konci týdne zaujmou nové úvěry v Číně, nové registrace aut v eurozóně a také inflační data z Francie a Itálie. Eurozóna a Indie přidají informace o obchodní bilanci, Kanada oznámí výrobní ceny a prodeje aut a ve Spojených státech budou nejdůležitější maloobchodní tržby. Vedle nich USA zveřejní ještě ceny v zahraničním obchodu, index průmyslové aktivity v New Yorku (Empire State Index) a předběžný index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Obavy z rostoucích cen nezeslábnou, spíše naopak. Americká inflace zřejmě vzrostla v celkovém vyjádření i v jádrové složce. Celková inflace zřejmě v září v meziročním vyjádření vzrostla na 5,4 %, její jádrová složka pak na 4,1 %. Obavy vzbuzuje i růst cen energií, ke kterému došlo na konci září a začátkem října. K růstu se vrátily rovněž ceny ojetých vozů. Ty po třech měsících poklesu v září zřejmě stouply o 5 %. Nahoru je tlačí nedostatek automobilů, jichž výrobu brzdí problémy s chybějícími komponentami. To se odráží i na výsledcích maloobchodních tržeb, které budou zveřejněny ve středu. Ty podle našeho odhadu meziměsíčně o 0,3 % klesly. Po očištění o prodeje automobilů by ale měly o 0,4 % vzrůst. Potíže s chybějícími komponentami a nemožností uspokojit poptávku po automobilech jsou i důvodem, proč jsme revidovali odhad růstu amerického HDP. Pro třetí čtvrtletí nyní čekáme 2,6 % místo původních 5 %.

- Nedostatek výrobních komponent, kterým trpí především automobilový průmysl, doléhá i na evropskou průmyslovou produkci. Její výstup tak v srpnu zřejmě poklesl o 1,5 %, což naznačují již zveřejněné výsledky z největších evropských ekonomik. Stále věříme, že po vymizení potíží se subdodávkami evropský průmysl nabere na tempu. Zrychlení čekáme již v čtvrtém čtvrtletí. Problémy s nedostatkem výrobních dílů však budou v průběhu prvního pololetí roku 2022 ještě přetrvávat, ač budou postupně slábnout.

- Do konce týdne mají vlády členských zemí eurozóny předložit Evropské komisi rozpočtové plány na rok 2022. Dodržování fiskálních pravidel bylo kvůli covidové krizi pozastaveno, takže v tomto směru problémy neočekáváme. I tak ale bude zajímavé vidět, s čím jednotlivé vlády (obzvláště Itálie a Španělska) přijdou.

- Vývoj spotřebitelských cen bude zveřejněn rovněž v Česku. Za září očekáváme jejich meziměsíční pokles o 0,3 %. Důvodem jsou sezónní faktory, zejména zlevnění rekreací. Nicméně i po očištění o sezónní vlivy pravděpodobně uvidíme další zdražení, a to jak v případě pohonných hmot a energií, tak v případě potravin. Růst by měla i jádrové inflace, jež zmíněné vlivy nezahrnuje. V případě meziměsíčních sezónně očištěných změn čekáme u jádrové inflace zdražení o 0,6 %, což je oproti srpnu zhruba poloviční tempo. I tak by to znamenalo zvýšení meziroční jádrové inflace na 5,1 % z 4,8 %. Meziroční tempo celkové inflace by pak stouplo na 4,4 % z 4,1 %.

Aktualita pro rok 2026