Burzovní kalendář (25. 10. - 29. 10. 2021)

Výsledková sezóna za třetí čtvrtletí na Wall Street vstupuje do vrcholné fáze. Investoři budou v nadcházejícím týdnu vyhodnocovat mimo jiné kvartální čísla Facebooku, Microsoftu, Amazonu nebo Applu. Týden bude ovšem bohatý také na makrodata, vyjdou mimo jiné první odhady vývoje ekonomiky ve třetím čtvrtletí v USA, Německu a eurozóně nebo inflační data Německa a celé eurozóny. Zasedat budou ECB a Bank of Japan.

Ohlédnutí

Uplynulý týden se nesl ve znamení hospodářských výsledků amerických firem za třetí čtvrtletí. "Zatím je výsledková sezóna teprve za první pětinou (měřeno indexem S&P 500), ale můžeme říci, že prozatím dochází opětovně k překonávání očekávání. U čistého zisku je to například z 80 %. Z korporátní sféry bylo zajímavé představení nové řady počítačů MacBook od Applu, které mají vlastní vysoce výkonné čipy. Tímto krokem Apple potvrdil strategii postupného nahrazování čipů od externích dodavatelů vlastní produkcí. Čipy od Applu v představeném modelu MacBooku by měly být výrazně rychlejší než čipy od firmy Intel používané u nejvýkonnějších produktů," napsal analytik z J&T Banky Milan Vaníček.

"Týden přinese záplavu dat a událostí v čele se zasedáním ECB. To by mělo ukázat posun v diskuzi o blížícím se konci pandemického programu nákupu aktiv. Zároveň dostaneme na stůl statistiky vývoje HDP z USA, eurozóny a České republiky. Ve všech případech očekáváme zhoršení oproti předchozímu čtvrtletí. Negativní zprávou budou i předstihové ukazatele z Německa a ČR, které vykážou další pokles v souladu s dříve zveřejněnými PMI. Naopak inflace nepřestává růst, když v eurozóně opět navýší rekordní meziroční hodnoty," očekávají analytici z Komerční banky.

Ve Spojených státech index Dow za celý týden stoupl o 1,08 %, širší S&P 500 přidal 1,64 % a index technologického trhu Nasdaq Composite zpevnil o 1,30 %. Panevropský index STOXX Europe 600 přidal 0,53 %, německý DAX se snížil o 0,28 %, britský FTSE 100 oslabil o 0,41 % a francouzský CAC 40 připsal 0,09 %. Pražská burza podle indexu PX za týden klesla o 2,32 %.

Týden do 22. října na amerických trzích

Týden do 22. října na evropských trzích

Týden do 22. října na pražské burze

Z makroekonomických dat se investoři zaměřili na čínskou průmyslovou výrobu, maloobchodní tržby a HDP, americkou průmyslovou výrobu, stavební výrobu v eurozóně, inflaci v Británii a eurozóně, spotřebitelskou důvěru v evropském měnovém bloku a v závěru týdne rovněž na předběžné říjnové indexy nákupních manažerů.

Výsledky hospodaření za uplynulé čtvrtletí představily ve Spojených státech mimo jiné společnosti Travelers, IBM Johnson & Johnson, Netflix, Verizon Communications, Tesla, AT&T, Intel nebo American Express a v Evropě firmy Telefonaktiebolaget LM Ericsson, ASML Holding, Volvo nebo Barclays. Na pražské burze zveřejnila vybrané ukazatele za třetí čtvrtletí softwarová společnost Avast.

Avast ve středu ráno oznámil, že mu v třetím čtvrtletí tržby vzrostly meziročně o 3 % na 232,7 milionu USD (bez vlivu změn měnových kurzů +1 %). Provozní zisk EBITDA se firmě meziročně zvýšil o 0,8 % na 127 milionů USD. Růst tržeb byl slabší než v první polovině roku (+8,8 %), a to mimo jiné kvůli jarní divestici menšího produktu pro mobilní telefony Family Safety. Organický růst tržeb dosáhl v letošním třetím kvartálu 5,6 % a EBITDA marže klesla o 1,2 procentního bodu na 54,6 %, hlavně kvůli nákladům na rozjezd nového produktu Avast One. Akcie firmy na výsledky prakticky nereagovaly, hlavním tématem je totiž nyní spojení společnosti s americkou NortonLifeLock.

"Americká Komise pro cenné papíry a burzy (SEC) schválila vůbec první bitcoinový ETF (založený na bitcoinových futures), a to konkrétně od společnosti ProShares (ticker BITO). Vznikla tak regulovaná alternativa přímého držení kryptoměn, kterou mohou využít jak drobní investoři, tak instituce. Jen během prvního dne přiteklo do fondu přes miliardu dolarů, a podařilo se tak předčít veškerá očekávání. Samotný bitcoin posledních několik týdnů posiloval a trend vyvrcholil pokořením historických maxim (přes 66 tisíc dolarů) během uplynulého týdne," napsal Martin Luňáček z české investiční robo-advisory platformy Portu.

Zdroj: Portu

Výhled

V nadcházejícím týdnu bude pokračovat sledování výsledkové sezóny, která prozatím dodává akciím další sílu k růstu. "Vedle výsledkové sezóny se investoři zaměří na čtvrteční zasedání ECB. To by ovšem nemělo přinést výraznější překvapení vzhledem ke komentáři Christine Lagardeové, která uvedla, že o dalším nastavení kvantitativního uvolňování bude rozhodnuto až na prosincovém zasedání. Nadále jsme více opatrní směrem k výsledkové sezóně a úrovním akciových indexů, ale pokračování lepšího než projektovaného vyznění výsledkové sezóny může posunout akcie výše," uvedl Milan Vaníček. Obchodování na pražské burze bude o jeden den kratší, zavřený zůstane parket v Rybné na čtvrteční svátek.

Na poli makrodat budou investoři vyhodnocovat mimo jiné indexy podnikatelské nálady Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby, německou spotřebitelskou důvěru a inflaci, sérii indexů důvěry v eurozóně, první odhady vývoje ekonomiky ve třetím čtvrtletí v USA, Německu a eurozóně, japonskou průmyslovou výrobu, inflaci v eurozóně, statistiku osobních příjmů a výdajů Američanů či index důvěry amerických spotřebitelů sestavovaný Michiganskou univerzitou. O nastavení měnové politiky budou rozhodovat Evropská centrální banka a Bank of Japan.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné Facebook, 3M, General Electric, Twitter, Microsoft, Visa, Alphabet, Coca-Cola, McDonald's, Boeing, Kraft Heinz, General Motors, Ford Motor, Merck & Co, Caterpillar, Mastercard, Amazon, Apple, Chevron nebo ExxonMobil. Celkem čísla za uplynulé čtvrtletí představí bezmála 170 společností z indexu S&P 500.

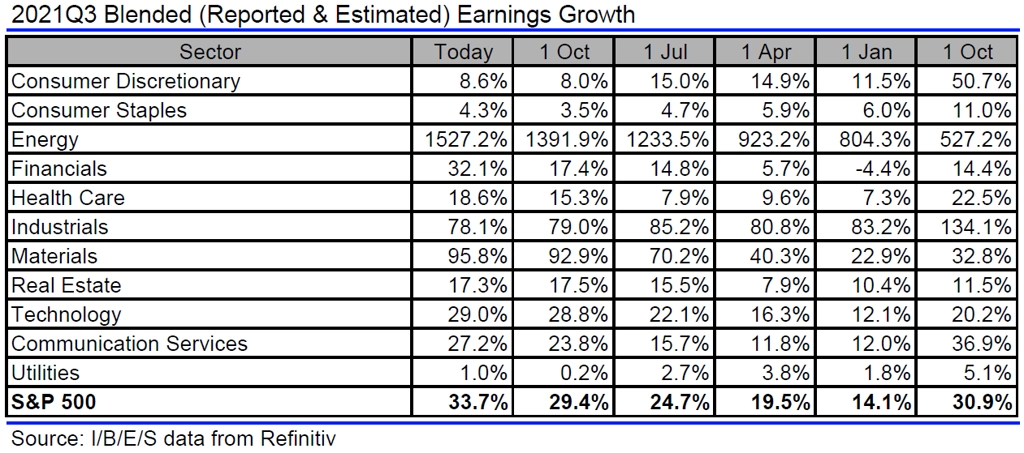

Analytici nyní odhadují, že zisky firem z S&P 500 za třetí čtvrtletí vzrostly meziročně o 33,7 % při růstu tržeb o 14,4 %. Na začátku října odhadovali růst zisků na 29,4 % a například na začátku dubna jen na 19,5 %.

Jak se mění odhady vývoje zisků amerických firem za 3Q2021?

V Evropě na trh čísla pošlou HSBC Holdings, UBS Group, Novartis, GlaxoSmithKline, Deutsche Bank, BASF, UniCredit, Royal Dutch Shell, Airbus, Volkswagen, Daimler, Eni nebo BNP Paribas.

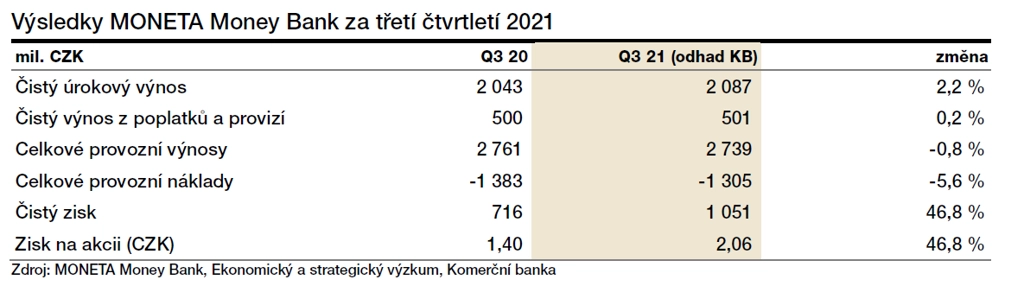

Na pražské burze se výsledky za třetí čtvrtletí v pátek 29. října pochlubí MONETA Money Bank. "Zejména vzhledem k rozpouštění opravných položek k nespláceným úvěrům podstatně vzrostl čistý zisk. Naše odhady jsou v souladu s celoroční projekcí Monety a očekáváme, že banka své cíle potvrdí," říká analytik Bohumil Trampota z Komerční banky. "U hlavní položky výnosů, čistého úrokového výnosu, předpokládáme mírný 2,2% meziroční růst na 2,1 miliardy Kč. Čistou úrokovou marži čekáme na úrovni 2,7 %, což je stejná hodnota jako v předchozím čtvrtletí a o desetinu procentního bodu vyšší než před rokem."

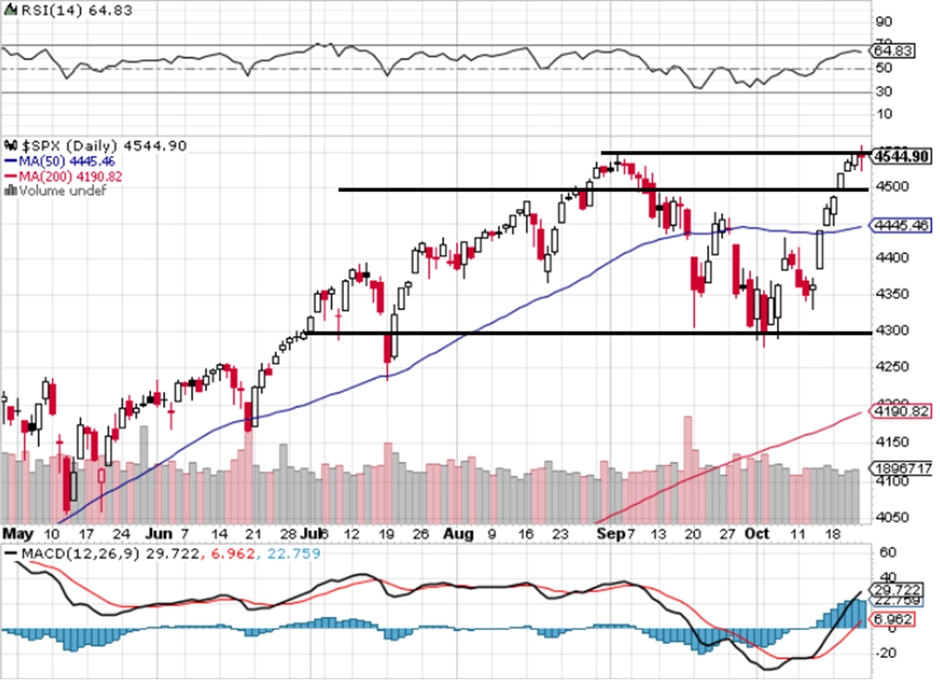

"Na denním grafu indexu S&P 500 je ve středu 13. října obratová svíčka. Za dalších 7 obchodních dnů se index posunul o bezmála 4 % výše a obchoduje se prakticky na rekordu. Pokračování kurzu výše bude jasně býčím scénářem, případné zformování dvojitého vrcholu (citelnější pokles ze současných úrovní) by dávalo naději medvědům," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V pondělí otevřou makroekonomický kalendář německé indexy podnikatelské nálady Ifo, odpoledne pak ve Spojených státech vyjde index výrobní aktivity dallaského Fedu.

Úterý bude patřit americkým datům. Zveřejněné budou mimo jiné indexy cen domů, index spotřebitelské důvěry od organizace Conference Board a údaje o prodejích nových rezidenčních nemovitostí.

Ve středu dopoledne se investoři zaměří na spotřebitelskou důvěru v Německu a ve Francii nebo na italskou obchodní bilanci. Odpoledne Spojené státy přidají statistiku objednávek zboží dlouhodobé spotřeby nebo data o velkoobchodních zásobách.

V noci na čtvrtek bude japonská centrální banka jednat o nastavení měnové politiky. Dopoledne vyjdou v Evropě španělská inflace, německá nezaměstnanost nebo italská spotřebitelská důvěra. Sérii indexů důvěry představí také Eurostat pro celý měnový blok. Pozornost investorů se ale bude upírat hlavně k měnověpolitickému zasedání Evropské centrální banky. Zajímavé bude i odpoledne - Německo na trh pošle zprávu o inflaci a ve Spojených státech budou investoři vyhodnocovat první odhad vývoje ekonomiky ve třetím čtvrtletí, údaje o rozjednaných prodejích domů nebo index aktivity kansaského Fedu.

V pátek nad ránem zveřejní Japonsko zprávy o nezaměstnanosti, průmyslové výrobě, zahájené výstavbě a stavebních zakázkách. Dopoledne odtajní Francie, Německo, Španělsko a Itálie zprávy o HDP, Německo přidá index dovozních cen a Španělsko a Itálie inflační data. Zprávy o vývoji ekonomiky ve třetím čtvrtletí a spotřebitelských cen v říjnu představí i Eurostat za celou eurozónu. Ve Spojených státech se odpoledne investoři zaměří na statistiku osobních příjmů a výdajů, index nákupních manažerů chicagského Fedu a index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V USA bude klíčové zveřejnění vývoje HDP za třetí čtvrtletí. Očekávání růstu za poslední čtvrtletí výrazně klesla s tím, jak průběžná měsíční data ukázala slabší vzestup spotřeby domácností. Prvním důvodem na ráně je covid, nicméně pravou příčinou je spíše jeho dopad na prodeje automobilů, respektive jejich ceny. Na politické scéně budeme sledovat poslední dny jednání o Bidenově fiskálním balíčku na podporu ekonomiky.

- V eurozóně ve čtvrtek proběhne zasedání centrální banky, které se podle nás ponese v holubičím tónu. Hlavním tématem bude způsob ukončení protipandemického programu nákupů aktiv. Samotné rozhodnutí však očekáváme až v závěru roku. Poslední čísla ukazují na růst ekonomiky i inflace. Očekáváme, že za třetí čtvrtletí HDP eurozóny vzrostl o 1,7 % mezikvartálně, a to zejména díky spotřebě domácností. Na druhou stranu vyšší ceny energií podpoří další růst inflace na 3,6 % za říjen. Předstihové ukazatele z Německa potvrdí slabší růst tak, jak to již naznačily PMI.

- V regionu budeme sledovat zejména tuzemská data. Spotřebitelská důvěra pravděpodobně vykáže další pokles vzhledem k rostoucím obavám z inflace a zhoršení ekonomického výhledu. V pátek nás čeká první odhad vývoje HDP za třetí čtvrtletí. Ten podle nás spíše stagnoval vzhledem k přetrvávajícím problémům s dodavatelskými řetězci a problémům v automobilovém sektoru. Tento vývoj očekáváme i pro čtvrté čtvrtletí, tudíž jsme snížili odhad pro letošní růst ekonomiky z 4,2 % na 1,9 %.

Aktualita pro rok 2026