Tržní veterán varuje: Tyto indikátory naznačují, že se americký akciový trh může zřítit o desítky procent

Jon Wolfenbarger ze společnosti BullAndBearProfits.com má za sebou více než dvacet pět let na trzích v dresech Merrill Lynch, JPMorgan a Allianz Global Investors, a zažil tak několik recesí i hlubokých medvědích trendů na akciovém trhu. A v současnosti varuje, že recese může být blíže, než si většina trhu připouští, přičemž akciový trh může spadnout klidně o 60 %.

"Myslím si, že příští medvědí trend na americkém akciovém trhu bude horší než ten v letech 2008-2009. Nemusí začít zítra, ale s tím, jak vnímám situaci na trzích, může opravdu začít v nejbližší době. A index S&P 500 může prodělat drsný propad, klidně přes 60 %," říká.

Takových varování byly za uplynulé roky stovky, nezaškodí tedy alespoň stručně projít faktory, o něž Wolfenbarger svůj pochmurný výhled opírá.

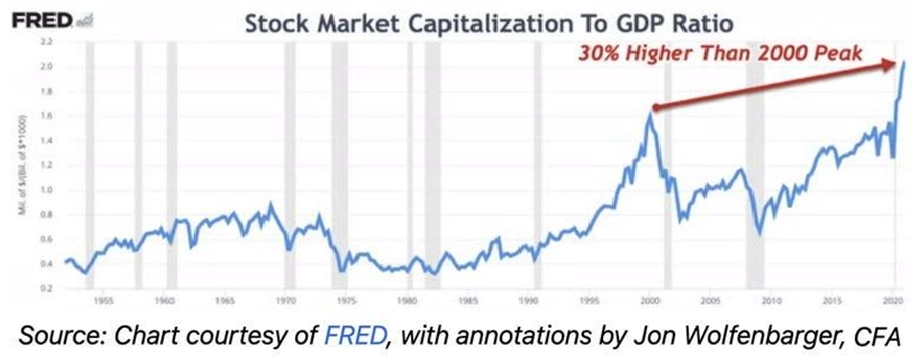

- Ocenění akcií. Téměř není indikátor valuace akcií, který by nehlásil, že jsou americké akcie drahé. Shillerovo P/E se blíží historickému maximu a velikost celého trhu (kapitalizace veřejně obchodovaných firem) ve vztahu k výkonu ekonomiky je zhruba o 30 % výše než na vrcholu bubliny v letech 1999-2000.

- Nálada investorů. Od března 2000 jsou investoři převážně optimističtí. A příliš mnoho optimismu každý správný kontrarián sleduje s podezřením, respektive s jistou nadějí. Trh s opcemi naznačuje, že se investoři zajišťují proti poklesu cen akcií nejméně za posledních patnáct let. A půjčky na nákupy akcií (margin debt) za poslední rok nabyly na objemu zhruba 70 %. Tak rychlý růst pamatuje burzovní almanach naposledy před roky 2000 a 2008.

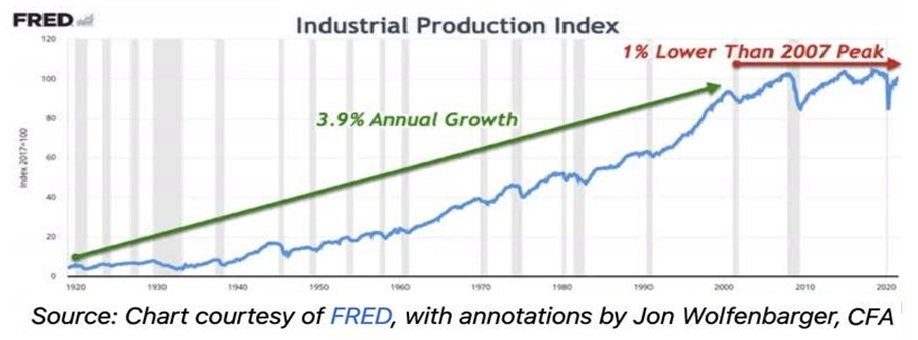

- Slabý ekonomický výhled. Průmyslová výroba a zaměstnanost v USA jsou prakticky na úrovni z doby před dvaceti lety. Prudký růst ekonomiky po pandemii je již, zdá se, vyčerpaný. Tak kde brát optimismus?

- Zadlužení. Veřejný dluh USA je ve vztahu k HDP země na rekordu a v posledních letech prudce roste. A z vysokého zadlužení tak či onak vycházely snad všechny velké finanční krize moderní historie.

- Fed bez (další) munice. Odkupy aktiv a sazby na minimu, na to už je trh zvyklý. Nové nástroje na podporu hospodářství se budou hledat složitě, vysoká inflace navíc může centrální banku přimět zvyšovat sazby rychleji a výrazněji, než trh čeká (nebo doufá).

Podle Wolfenbargera mohou americké akciové indexy zapsat dlouhodobé vrcholy ještě do konce roku. Wolfenbarger své názory sice vyjádřil již v polovině října, když akcie ztrácely zhruba 5 % od historických maxim, a od té doby trhy opět rostou, nicméně nechal právě do konce roku otevřený prostor pro nová maxima. Obavy má stratég z omezování programů odkupů aktiv ze strany Fedu a změny sentimentu investorů.

"Návrat na maxima po propadu o desítky procent příště nemusí být rychlý. Můžeme se namísto měsíců či kvartálů bavit spíše o letech, možná dokonce celé dekádě," uzavírá svůj medvědí pohled na akciový trh Jon Wolfenbarger ze společnosti BullAndBearProfits.com.

Zdroj: Insider

Aktualita pro rok 2026

Doporučujeme

Aktuality