Vstoupit na burzu lze i jinak než skrze IPO aneb Co je dobré vědět o SPAC

Donedávna platilo, že pokud chce firma získat kapitál a rozhodne se vstoupit na burzu, realizuje primární úpis akcií neboli IPO. Zejména ve Spojených státech ovšem v posledních letech nabyla na popularitě alternativa ve formě SPAC.

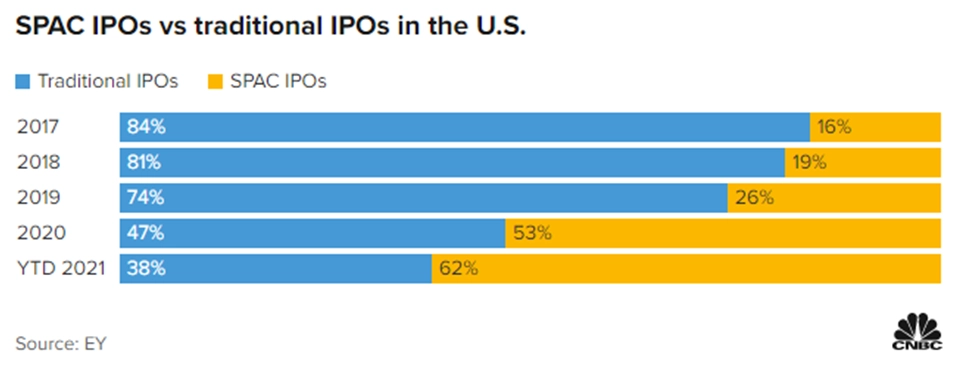

Zkratka znamená special purpose acquisition company. Jedná se fakticky o "prázdnou" společnost, která byla založena jen proto, aby převzala jinou firmu. Skrze SPAC se mimochodem v roce 2020 dostalo na burzu více firem než cestou IPO.

Proč by někdo zakládal společnost jen za účelem převzetí jiné? A proč by někdo dobrovolně prodal část své firmy do "prázdné schránky"? Zejména proto, aby si zjednodušil a zrychlil proces vstupu na burzu. Primární úpis akcií je totiž poměrně složitá operace. Jednání s regulátory, bankéři a investory je časově náročné (proces úpisu trvá několik měsíců) a pro rychle se rozvíjející firmu to může být překážka, která zpomalí její růst. Zároveň s sebou IPO nese riziko, že trh ocení akcie níže, než byly odhady majitelů. V případě SPAC na sebe toto riziko přebírá tvůrce SPAC nebo sponzor.

V Evropě je SPAC zatím jen výjimečně využívanou možností uvedení akcií na burzu. Letos bylo oznámeno několik akvizic evropských firem s tím, že většina z nich bude provedena přes burzu v New Yorku. Jedná se hlavně o technologické společnosti, které mají potenciál rychlého růstu. Ve hře byli nedávno například výrobci létajících taxi (německá Lilium a britská Vertical Aerospace) nebo španělský Wallbox, který se zabývá nabíjecími stanicemi pro elektromobily.

Lilium a Wallbox během září a října na burzu již vstoupily. Cena akcií společnosti Lilium se nyní nachází přibližně 10 % pod cenou původní schránky, Wallbox se díky dobrým zprávám pro Teslu a další vyhoupl v posledních dnech do výrazného zisku. Na vyhodnocení úspěšnosti těchto projektů si ale budeme muset ještě počkat.

Úspěšně dokončené projekty SPAC ovšem najdeme i na evropských burzách, několik jich proběhlo na milánské a amsterdamské burze. Příkladem je uvedení společnosti CM, která se zabývá komunikačními technologiemi a cloudem. SPAC založila společnost Dutch Star Companies, která "prázdnou schránku" uvedla na amsterdamskou burzu v únoru 2018 s cenou 10 eur za akcii. Na konci roku 2020 byla oznámená cílová společnost, se kterou se SPAC spojí. Investoři fúzi schválili jednohlasně na mimořádné valné hromadě. Za dva měsíce od oznámení se firma CM začala obchodovat na burze. Finální částka, kterou SPAC společnosti CM poskytla na rozvoj, se pohybovala kolem 80 milionů eur.

zdroj: Google Finance

Transakce byla výhodná i pro investory. Po konverzi warrantů získali 1,2868 akcie společnosti CM.com za jeden cenný papír původní SPAC. Čtyři dny po úpisu společnosti na burzu, tedy v den, kdy se dokončil převod všech warrantů,se cena jejích akcií pohybovala okolo 13,6 EUR. Po připočtení efektu warrantů byla tedy cena 17,5 EUR. Pokud bychom efekt warrantů připočetli k maximální ceně akcie CM.COM, která byla 47,45 EUR, zjistíme, že v tomto maximu byla cena více než šestinásobně vyšší než cena za podíl v původní SPAC.

Úspěšnost této formy investice silně závisí na osobě sponzora. Ten totiž kromě získání kapitálu od investorů musí správně identifikovat cílovou firmu. Pokud najde společnost, kterou burza přijme kladně (což závisí na mnoha externích faktorech), investor může realizovat zajímavé zisky. Ovšem může se stát, že nově upsané akcie oslabí pod cenu, za kterou investoři nakoupili cenné papíry původní "prázdné" společnosti, a investoři tak spadnou do mínusu. Možností je i to, že sponzor nenajde vhodnou firmu, případně že investoři v pozdějším hlasování spojení schránky s cílovou společností neschválí. Pak sponzor vyplatí peníze investorům zpět, a ti tak nesou jen náklady obětované příležitosti.

Aktualita pro rok 2026

Aktuality