Fed omezuje nafukování své bilance, proti ECB byl ale ještě střídmý

Fed v listopadu zahájil omezování odkupů aktiv, konkrétně (a podle očekávání) o 15 miliard USD měsíčně. Podívejme se trochu podrobněji na to, jak jsou na tom z hlediska (krizové) měnové politiky centrální banky Spojené státy ve srovnání s eurozónou.

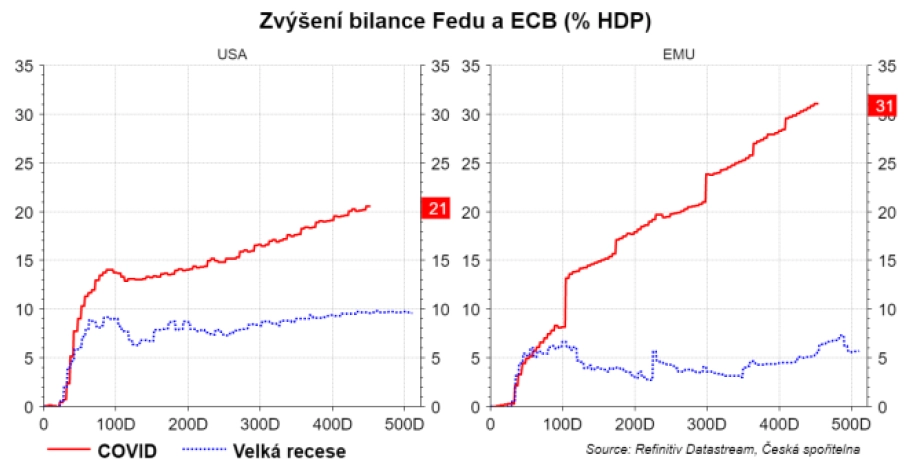

Zatímco po finanční krizi se bilance Fedu zvýšila po téměř dvou letech od vypuknutí krize o zhruba 10 % HDP USA, tentokrát je to již dvojnásobek, konkrétně 21 % HDP. Zdá se to jako hodně, ale to bychom nesměli srovnávat Fed s Evropskou centrální bankou. V eurozóně totiž finanční krizi bilance centrální banky vzrostla o zhruba 5 % HDP, po krizi koronavirové je to již 31 %.

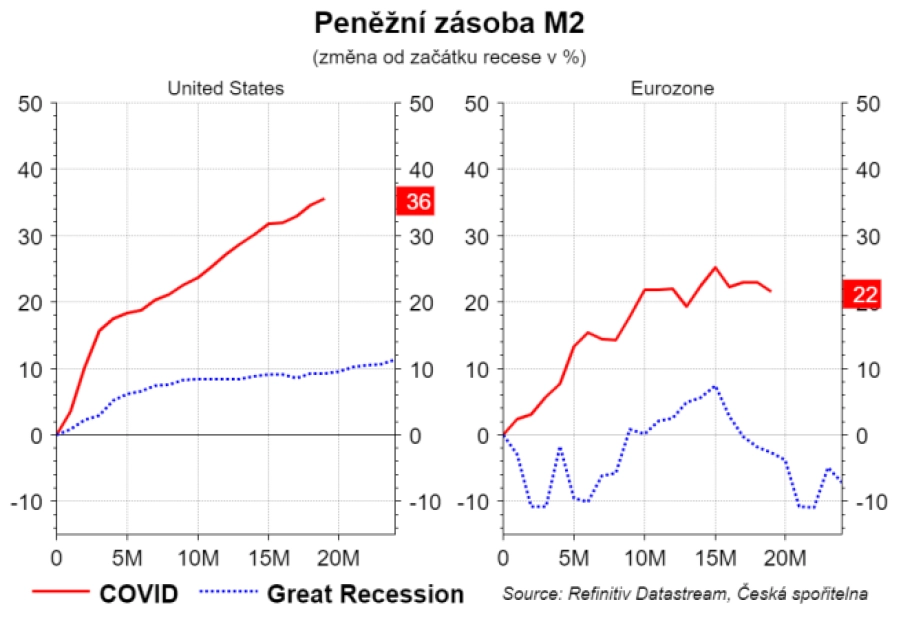

Samozřejmě lze namítnout, že zvýšení likvidity v systému neznamená automaticky zvýšení objemu peněz v ekonomice. To byl právě po finanční krizi a během dluhové krize problém eurozóny, kde peněžní agregát prakticky stagnoval, mimo jiné kvůli špatné kapitalizaci bank, které měly v bilancích hromadu špatných úvěrů. A tak nemohly ve větší míře půjčovat, což je přitom základní generátor peněz v ekonomice.

Tentokrát je to ale jinak. Koronavirová krize nebyla finanční krize, banky jsou zaplavené likviditou, vlády přijaly různé záruční úvěrové programy a vlády se zadlužují. Objem peněz v ekonomice tak roste, a to svižně – v USA od začátku pandemie o 36 %, v eurozóně o více než pětinu.

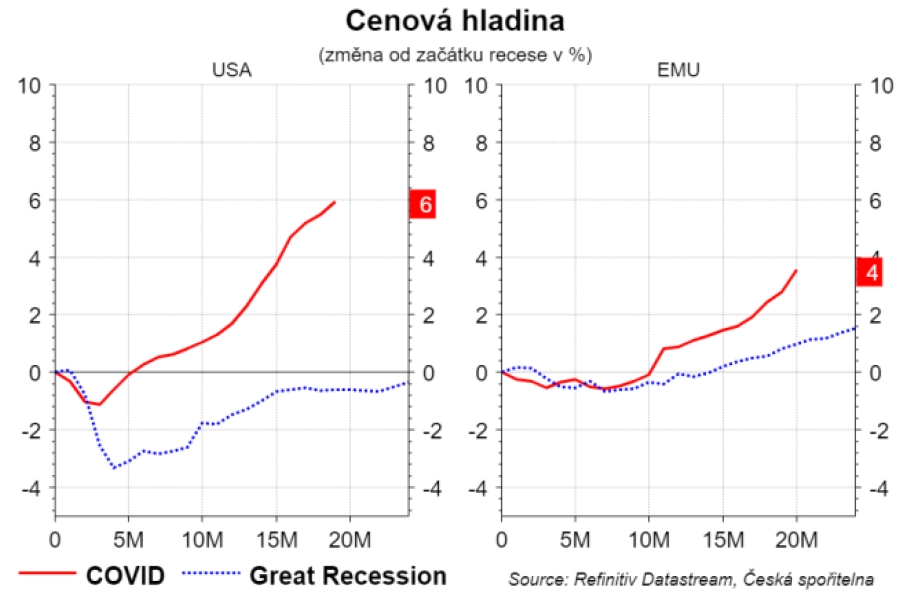

Rychlé oživení hospodářství, problémy v dodavatelských řetězcích (způsobené paradoxně rychlostí oživení) a nové peníze se podepsaly na výrazně více inflačním prostředí než po finanční krizi. Centrální banky to analyzují a bankovní rady se hádají, nakolik se pod vyšší inflaci podepisují nabídkové, a na kolik poptávkové šoky.

Má v takovém prostředí centrální banka reagovat na inflaci? Stačí použít správný ekonomický model, který je založený na fiskální teorii cenové hladiny. Tento model implikuje, že pokud dojde k fiskálnímu šoku, dojde k jednorázovému skoku cenové hladiny, ale k žádné další inflaci, pokud úroková sazba zůstane stabilní. Klíčovou vlastností, respektive předpokladem těchto modelů je to, jak jsou tvořena inflační očekávání. V některých případech se zvýšení sazeb projeví ve zvýšení inflačních očekávání. A právě o tom, nakolik jsou současná inflační očekávání takzvaně vpředhledící, se nyní ve Fedu (mimo jiné) dohadují.

Obecně lze říci, že pro veřejnost je nejlepší, když je měnová politika natolik nudná, že jí lidé nevěnují (nemusejí věnovat) pozornost. Tedy něco, na co v Česku nyní můžeme zapomenout.

Aktualita pro rok 2026

Aktuality