Burzovní kalendář (3. 1. - 7. 1. 2022)

Americké i evropské akcie za sebou mají úspěšný rok, v kterém je podpořilo pokračující ožívání ekonomik z koronavirové krize a solidní hospodářské výsledky společností. Závěr roku 2021 na trzích nepřinesl významné kurzotvorné události a také aktivita investorů byla po Vánocích slabá. Začátek roku 2022 nabídne sérii důležitých makrodat v čele s indexy nákupních manažerů a americkou nezaměstnaností za prosinec, zápis z posledního zasedání Fedu pak investorům připomene, že v USA bude zřejmě období kvantitativního uvolňování a extrémně nízkých úrokových sazeb brzy minulostí.

Ohlédnutí

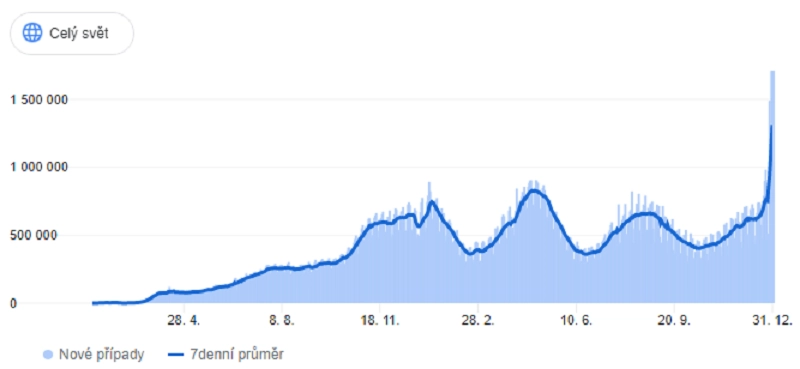

Investoři v uplynulém týdnu příliš aktivní nebyli. Na velké části trhů se obchodovalo jen do čtvrtka a některé burzy si k vánočnímu víkendu přidaly volno ještě v pondělí a v úterý. "Investoři s koncem roku ještě optimalizovali portfolia, ale výraznější vzruch na trhu chyběl. Ani konec roku se neobešel beze zpráv kolem varianty koronaviru omikron, která v mnoha zemích navrací počty čísla nakažených na rekordy, prozatím ale není spojována s vyšší mírou nutné hospitalizace," napsal analytik z J&T Banky Milan Vaníček.

Nákaza koronavirem, zdroj: Google (zdroj dat: Our World in Data)

Ve Spojených státech index Dow za celý týden přidal 1,1 % a širší S&P 500 se zvýšil o 0,9 %, zatímco index technologického trhu Nasdaq Composite klesl o 0,1 %. Panevropský index STOXX Europe se pak za týden zvýšil o 1,3 %. Z makroekonomických dat se investoři zaměřili v posledním prosincovém týdnu na japonské maloobchodní tržby a průmyslovou výrobu, americké indexy cen domů FHFA a S&P/Case-Shiller, velkoobchodní zásoby a čínský index nákupních manažerů ve zpracovatelském sektoru.

Týden do 31. prosince na amerických trzích

Týden do 31. prosince na evropských trzích

Týden do 31. prosince na pražské burze

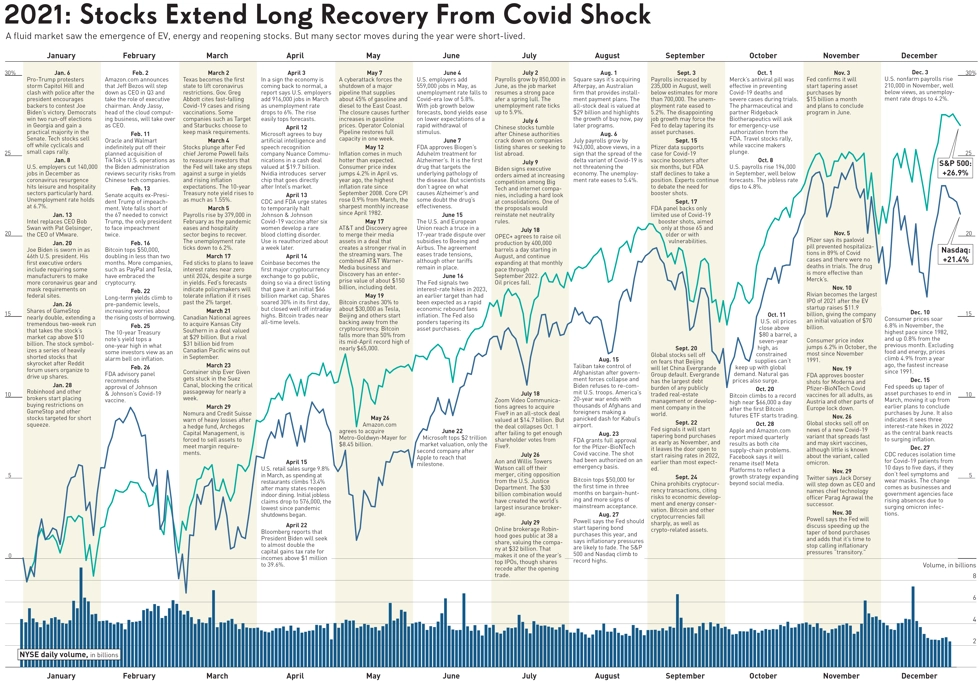

Za celý rok 2021 si Dow připsal 19 %, S&P 500 se zvýšil o 27 %, Nasdaq Composite posílil o 21 % a STOXX Europe 600 přidal 22 %. Pražská burza za rok podle benchmarku PX přidala 39 %, jde o její nejvýraznější roční růst od roku 2005 a parket v Rybné se díky němu dostal mezi nejvýrazněji rostoucí trhy v Evropě i na světě. Světové akcie celkově, měřeno indexem MSCI World, zvýšily svoji hodnotu o 20 %.

Podstatně hůře dopadl rok 2021 pro asijské trhy. Hongkongský index Hang Seng odepsal 15 %, a to především kvůli regulacím čínské vlády. Omezení dopadla především na místní technologické firmy, často obchodované i na burze v Americe. Nepřesvědčivý výkon má za sebou rovněž japonský index Nikkei 225, který zakončil rok jen 5 % v plusu.

Americké akcie: rok 2021, zdroj: investors.com

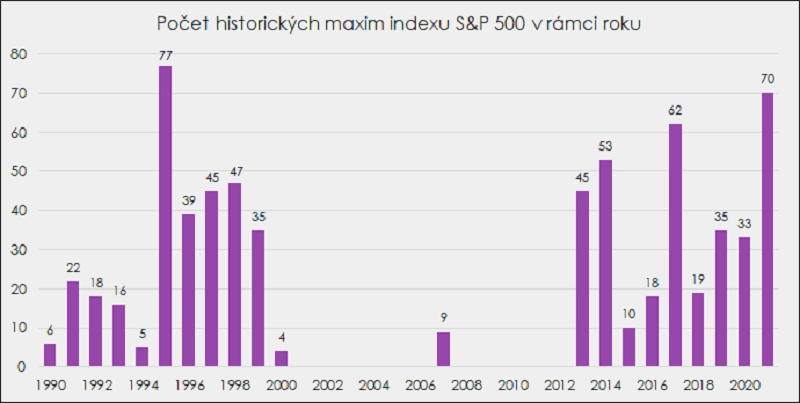

"Americký index S&P 500 za sebou má z hlediska počtu dnů, kdy posunul své zavírací maximum, nejlepší období od roku 1995," poznamenal Martin Luňáček z české robo-advisory platformy Portu. Celkem se na nové zavírací maximum dostal benchmark sedmdesátkrát. Poprvé za posledních šest let zároveň širší index nezaostal za technologickým Nasdaqem.

Zdroj: Portu

Výhled

"I do roku 2022 vstupujeme v situaci dramatického zhoršování globální pandemické situace. Je pouze otázkou času, kdy se další vlna epidemie objeví v tuzemsku. K tomu nadále čelíme potížím v subdodavatelském řetězci a rychlému růstu cen vstupů i koncových cen pro spotřebitele. Opomenout nelze ani geopolitická rizika (Rusko vs. Ukrajina, Německo po Merkelové, letošní francouzské prezidentské volby a další faktory). Ve světle těchto nejistot bude růst globální ekonomiky letos slabší (4,1 % po loňských 5,5 %), mírné zpomalení v průměru zaznamená globální inflace (na 3,4 % z loňských 3,7 %). Růst české ekonomiky loni zaostával, letos by měl být vyšší (3,5 % vs. loňských odhadovaných 1,9 %), výrazně vyšší ale bude letošní inflace (v průměru 4,8 % po loňských asi 3,6 %). Centrální banky budou zpřísňovat měnovou politiku. ČNB ukončí cyklus zvyšování sazeb během 1H2022, naopak Fed s ním začne v polovině roku. Dolar by tak měl mít podporu. Koruna má též prostor pro posílení, ale limitovaný," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

"ČNB letos naváže na svou politiku z konce loňského roku. Ve světle aktuální i pro nejbližší měsíce předpokládané inflace (ta může překročit míru 8 %) očekáváme, že klíčová dvoutýdenní repo sazba půjde dále nahoru. Aktuálně předpokládáme, že na konci prvního kvartálu bude repo sazba ČNB dosahovat 4,50 %, během druhého čtvrtletí bude zvýšena na 5 %, kde se ve zbytku roku udrží. Směrem k neutrálním třem procentům by pak měla postupně klesat v průběhu roku 2023. ČNB se tak dostává celkem výrazně nad neutrální úroveň. Vzhledem k inflaci je nepochybné, že politika by měly působit restriktivně. Úspěšnost nové vlády ve fiskální oblasti pak rozhodne o tom, jak dlouho budou úrokové sazby vysoko. Úrokový diferenciál bude hrát ve prospěch koruny. Ta si tak podle nás polepší směrem k 24,80 EUR/CZK. Proti její síle bude podle nás stát americký dolar (ten bude v podstatě srážet hodnoty většiny měn rozvíjejících se zemí)," dodal Vejmělek.

První týden roku 2022 bude bohatý na ekonomická data a investoři rovněž čekají na zápis z posledního měnověpolitického zasedání americké centrální banky. Na poli ekonomických dat se budou vyhodnocovat mimo jiné indexy nákupních manažerů, německá nezaměstnanost, inflace, maloobchodní tržby nebo průmyslová výroba, americká obchodní bilance, inflace v eurozóně a v závěru týdne americká nezaměstnanost.

"Připomenutí změny v měnové politice Fedu (konec programu kvantitativního uvolňování v březnu 2022 a naznačení tří zvýšení sazeb po 25 bazických bodech v roce 2022 a tři zvýšení po 25 bazických bodech v roce 2023) může přinést na trh nervozitu, a nelze tak vyloučit výraznější prodejní objednávky hned v prvním týdnu roku," napsal Milan Vaníček.

Telekomunikační společnost O2 Czech Republic od 3. do 26. ledna pořádá per rollam valnou hromadu, jejímž hlavním bodem bude vytěsnění minoritních akcionářů. Navrhované protiplnění ze strany investiční skupiny PPF je 270 Kč za akcii.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Constellation Brands, Walgreens Boots Alliance nebo Conagra Brands.

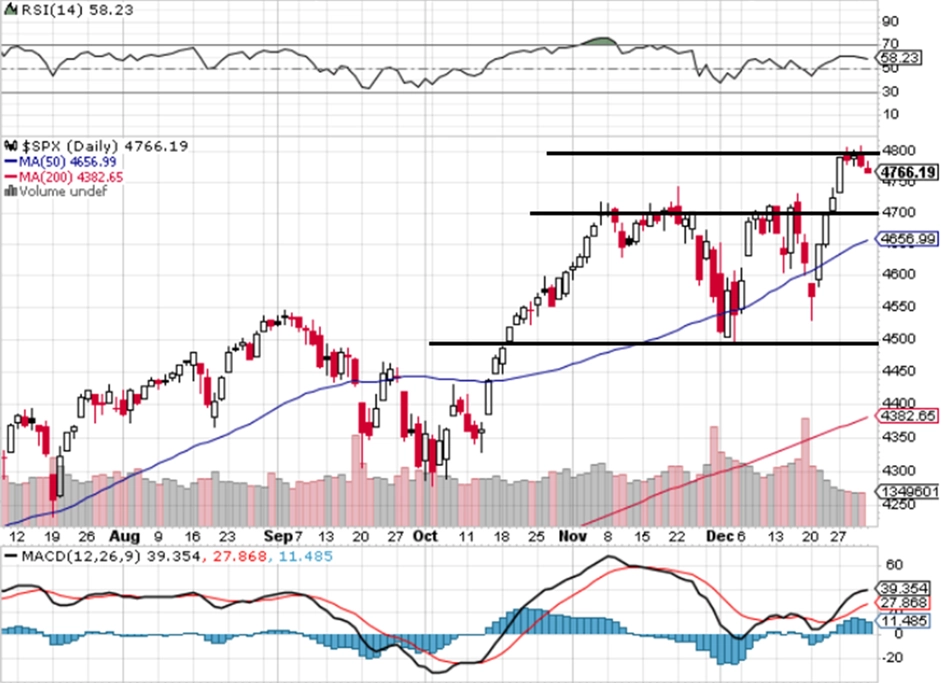

"Index S&P 500 také v posledním týdnu roku 2021 vystoupal na nová maxima. Za celý rok přidal 27 %. V roce 2020, kdy v únoru a březnu spadl o zhruba 30 %, celkově posílil o 16 %. Začíná rok 2022, na jehož prahu se mluví o rizicích v oblasti valuací, geopolitiky, inflace apod., samozřejmě včetně covidu-19. Z pohledu technické analýzy S&P 500 po několika pokusech prolomil hladinu 4 700. Brzy ji zřejmě otestuje jako nejbližší support. Pokud klesne pod něj, vrátí se do rozpětí 4 500 až 4 700. Nejbližší rezistence je na maximech na 4 800," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělí bude v Evropě patřit indexům nákupních manažerů ve výrobě a ve Spojených státech vedle PMI ještě stavebním výdajům.

V noci na úterý se investoři zaměří na výrobní indexy nákupních manažerů z Číny a Japonska, dopoledne budou vyhodnocovat německé maloobchodní tržby a nezaměstnanost nebo britský index nákupních manažerů ve zpracovatelském sektoru a odpoledne vyjdou ve Spojených státech výrobní index nákupních manažerů od ISM a statistika otevřených pracovních pozic (JOLTS). Konat se také bude jednání ropného kartelu OPEC.

Ve středu nad ránem Japonsko na trh pošle index spotřebitelské důvěry. Dopoledne v Evropě a odpoledne ve Spojených státech budou investoři vyhodnocovat indexy nákupních manažerů ve službách od společnosti IHS Markit a v USA odpoledne vyjde ještě zpráva o změně počtu pracovních míst v soukromém sektoru od ADP a večer zápis z posledního zasedání měnového výboru centrální banky. V Praze bude po celý den probíhat Investiční fórum.

V noci na čtvrtek zveřejní indexy nákupních manažerů ve službách Čína a Japonsko a dopoledne tentýž údaj odtajní i Británie. Německo doplní tovární objednávky a později ještě zprávu o inflaci a ve Spojených státech se odpoledne investoři zaměří na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, obchodní bilanci, tovární objednávky a index nákupních manažerů ve službách od ISM.

V pátek ráno zveřejní Británie index cen domů od banky Halifax, Německo na trh pošle průmyslovou výrobu a výsledky obchodní bilance a běžného účtu, Británie index nákupních manažerů ve stavebnictví a eurozóna indexy spotřebitelské důvěry a ekonomické nálady a statistiku maloobchodních tržeb. Česko odtajní zprávy o HDP, mezinárodním obchodu a průmyslové a stavební výrobě. V USA odpoledne vyjde klíčová zpráva o nezaměstnanosti.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- První týden roku nabídne řadu ekonomických indikátorů z obou stran Atlantského oceánu. Sledovány budou indikátory důvěry (evropské PMI, americký ISM), které zřejmě "doplatí" na další pandemickou vlnu. Mutace omikron se šíří závratnou rychlostí, v mnoha evropských zemích je počet infikovaných nejvyšší za dobu pandemie. Státy reagují restriktivními opatřeními a zaváděním lockdownů různých intenzit.

- Inflace v Německu se ke konci loňského roku stabilizovala, obdobný závěr by pak měl platit i o eurozóně jako celku.

- Povzbudivá data čekáme v závěru týdne ze Spojených států, konkrétně z tamního trhu práce. Solidní tvorba pracovních míst (podle nás okolo 400 tisíc) by měla znamenat další snížení míry nezaměstnanosti a celkem razantní vzestup výdělků.

- Ekonomický kalendář tak opět vyznívá ve prospěch dolarového úrokového diferenciálu a zelených bankovek. A podle nás by to měl být příběh převážné většiny letošního roku. Ještě v prvním pololetí Fed poprvé zvýší úrokové sazby. Kurz eura k dolaru by podle našich projekcí měl jít pod 1,10 EUR/USD.

- Letošní středoevropský ekonomický kalendář otevře publikace průmyslových PMI. Tržní konsenzus se pohybuje prakticky ve všech třech středoevropských zemích na úrovni předchozího měsíce. My pro český PMI předpokládáme mírné zlepšení, když vnímáme poměrně vysokou poptávku a opatrně se snižující problémy s globálními výrobními řetězci. Producenty budou nadále trápit vysoké ceny vstupů.

- Ve středu bychom se měli dočkat výsledku hospodaření tuzemského státního rozpočtu. Vyhlídky na letošní rok jsou v tomto ohledu nejasné s tím, jak chce nová vláda návrh rozpočtu pro letošní rok revidovat. Do letošního roku jsme tak vstoupili s rozpočtovým provizoriem. Makroekonomicky to ale nepovažujeme za zásadnější problém.

- Závěr týdne přinese jednak finální čísla českých národních účtů za 3Q2021 včetně sektorových účtů, jednak listopadová data z reálné ekonomiky (průmysl, zahraniční obchod, stavebnictví).

Aktualita pro rok 2026