6 akciových grafů z USA a varování před zlehčováním inflace

Nasdaq v korekci a hlavní americké akciové indexy jako jeden muž pod svými 200denními klouzavými průměry. Taková je po minulém hluboce ztrátovém týdnu situace na americkém akciovém trhu. To vše před lednovým zasedáním FOMC a vrcholem výsledkové sezóny. Nahlédněme pod pokličku širokých indexů a věnujme pozornost pohledu stratéga, který (již delší dobu) varuje před inflací a hlasy těch, kteří její možné dopady na akciový trh bagatelizují či vykládají tendenčně.

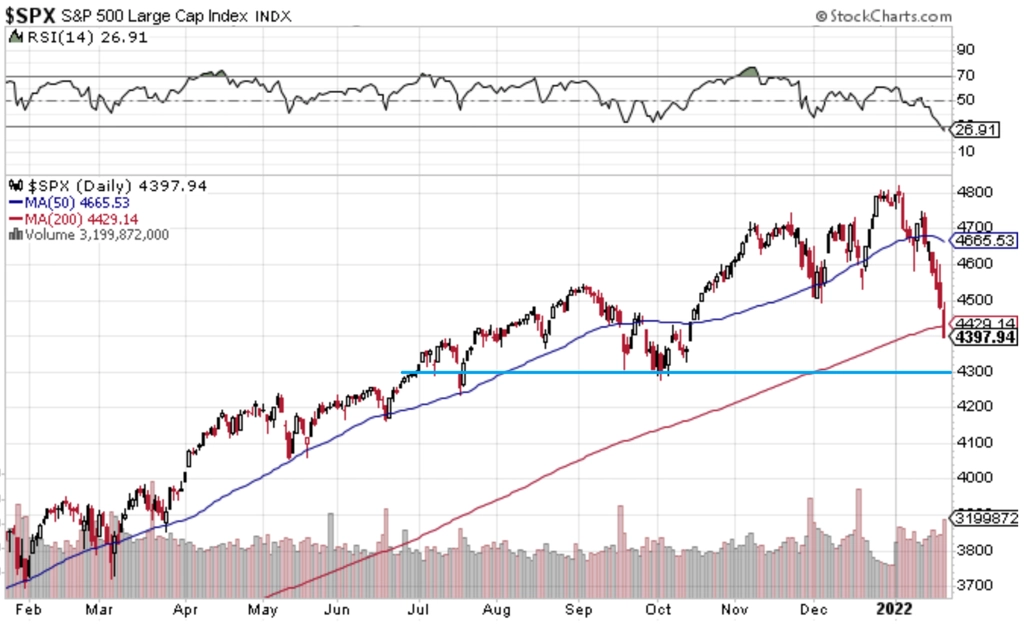

Index S&P 500 spadl pod 4 500 bodů, tedy nejbližší podstatnější podporu, aby pokračoval v rychlém propadu až pod 200denní klouzavý průměr. K případnému odrazu výše mohou samozřejmě přispět oznamované hospodářské výsledky firem (v týdnu mimo jiné Apple nebo Microsoft), zásadní ale může být především ve středu zveřejněný výsledek zasedání FOMC. Část trhu věří, že Fed letos bude poměrně svižně zvyšovat sazby, ta druhá ale vyhlíží (nikoli první) reakci centrální banky na to, že riziková aktiva v čele s akciemi ztrácejí na ceně (a rizika jsou rozvahy běžných Američanů po létech nízkých výnosů z držení "bezpečných" aktiv plné), a tedy minimálně zmírnění jestřábího postoje k měnové politice. Ve středu večer tedy může přijít výrazný tržní pohyb, a to klidně i "severním směrem".

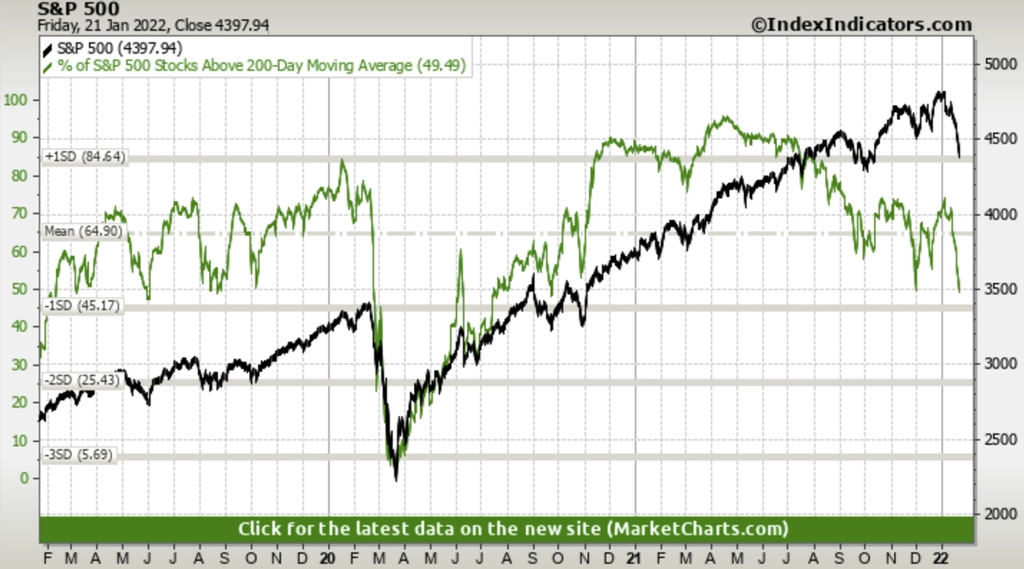

V indexu S&P 500 je aktuálně polovina titulů nad svým 200denním klouzavým průměrem. Naposledy jich bylo tak málo na přelomu listopadu a prosince, kdy se tento poměr začal rychle zvyšovat. Nálada z posledních dnů tak optimistický vývoj nesignalizovala, platí ale, že každý "trend" trvá přesně tak dlouho, než platit přestane a nastoupí trend další. Pokles výrazněji pod 50 % tohoto ukazatele šířky trhu by byl každopádně výrazně pesimistickým signálem.

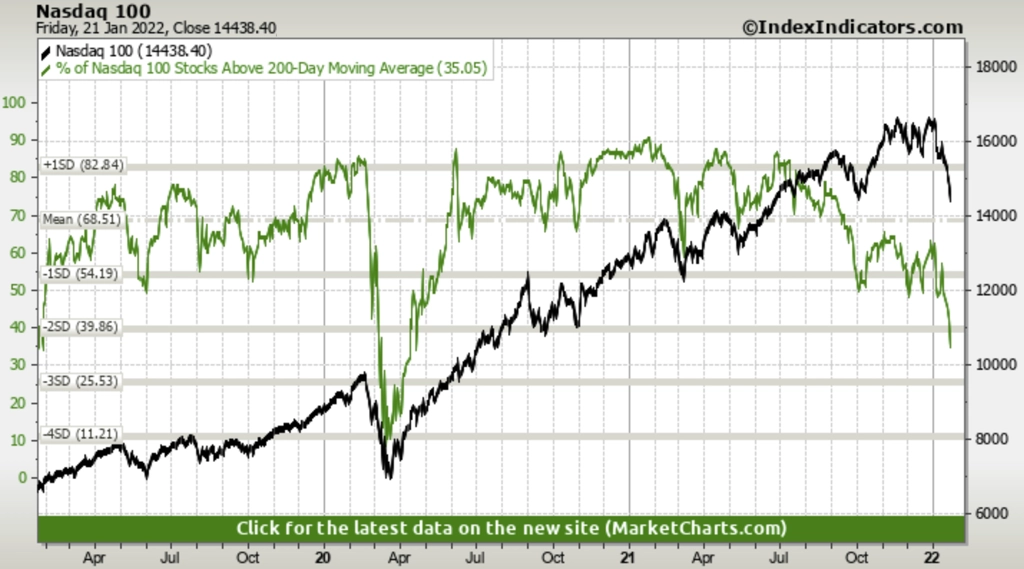

V rámci indexu Nasdaq 100 je 50% hladina dávno zapomenuta, pod 200denním klouzavým průměrem jsou ceny více než 60 % zahrnutých akcií.

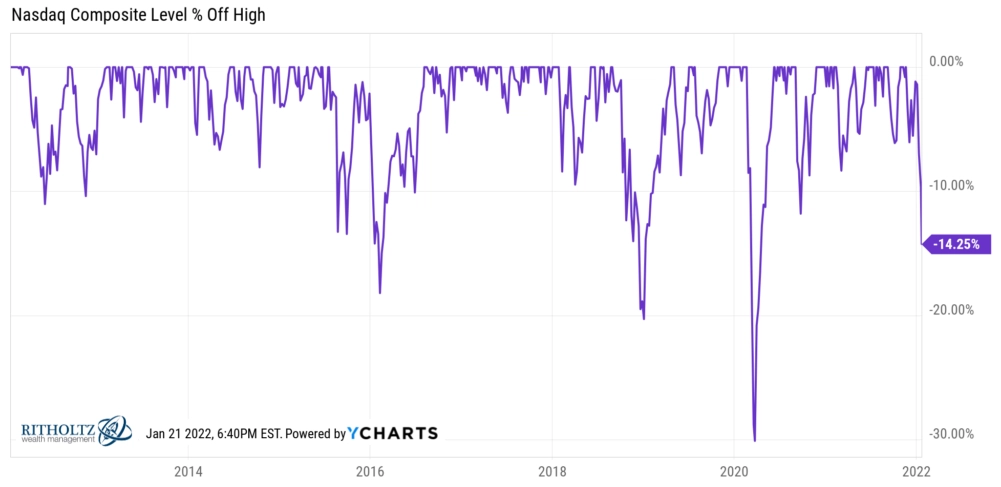

Index Nasdaq Composite je v korekci. Od svého vzniku v roce 1971 jich dosud prodělal 65, přičemž 24krát následoval i pokles do medvědího trendu (ztráta 20 % z maxima), ve 41 případech zůstalo u korekce. Obrat může přijít kdykoli, momentum z uplynulých týdnů ale naznačuje, že poklesům nemusí být konec.

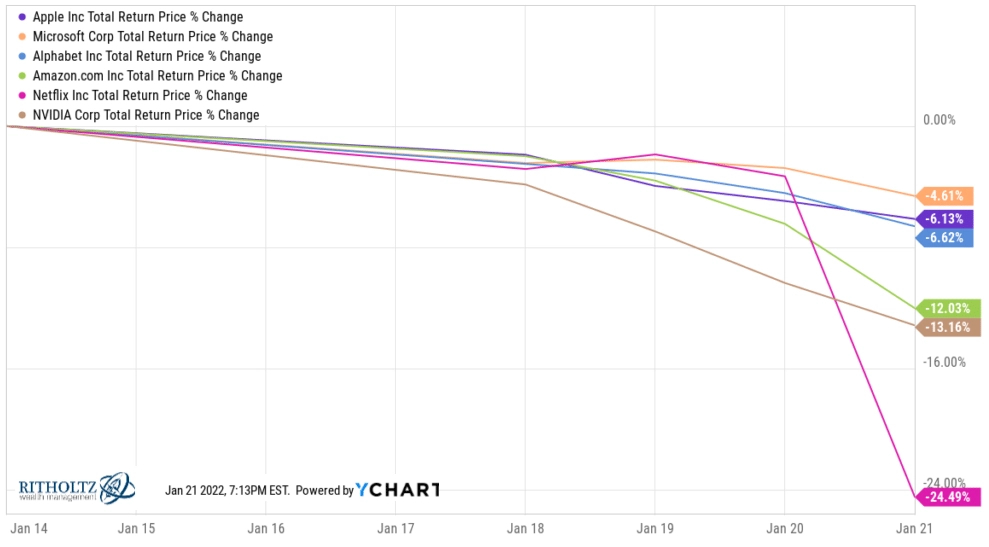

V uplynulých letech jsme si zvykli, že i když hlavní indexy ztrácejí, největším firmám v nich zahrnutým se veskrze nadále daří alespoň nadprůměrně. Tentokrát ale jdou s trhem dolů i největší firmy. Netflix, Amazon, Alphabet, Facebook, Apple, NVIDIA i další ztrácejí, přičemž jsou zpravidla zahrnuté ve více indexech, mají největší váhy v řadě ETF a tak dále. Pro tuto chvíli další bod pro medvědy.

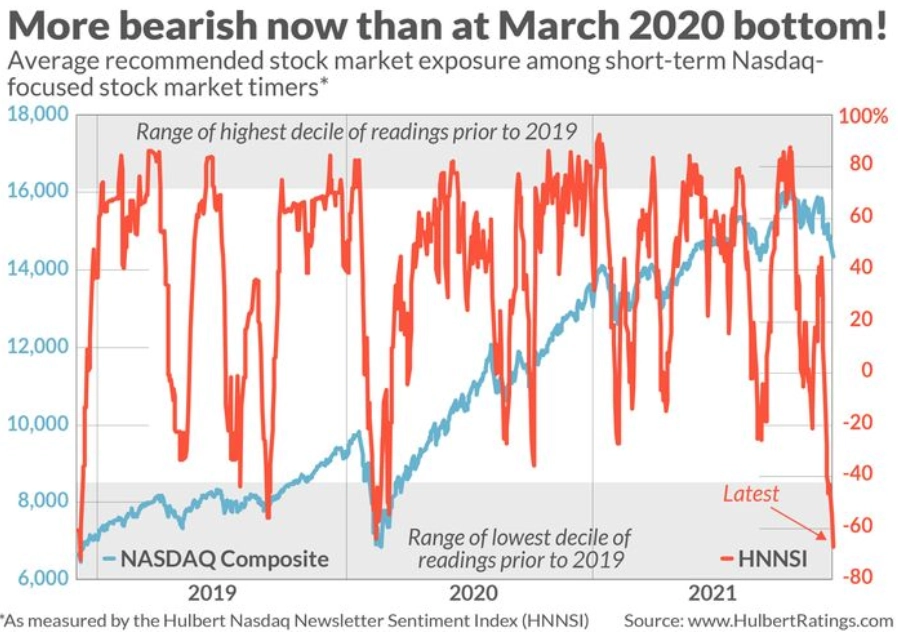

Pokud nicméně patříte ke kontrariánům, nemělo by vaší pozornosti uniknout to, že mezi tradery je nálada ohledně technologických titulů pesimističtější než v březnu 2020, kdy vrcholily výprodeje na akciovém trhu v reakci na nástup pandemie covidu-19. Zdálo by se, že sentiment se již může jedině zlepšovat.

Pro akciový trh je a bude podstatná politika Fedu. A americká centrální banka v posledních měsících opustila dlouho udržovaný postoj k vysoké inflaci jako k dočasnému jevu, který není potřeba řešit. Čeká se zvyšování sazeb, které (za)hýbe s výnosy dluhopisů a s valuacemi akcií.

Přitom zvýšená inflace nebyla historicky pro americké akcie problém, alespoň ne v prvotní fázi. To se ostatně loni po většinu roku potvrzovalo. Podle Grahama Summerse, stratéga z Phoenix Capital Research, by ale bylo poněkud krátkozraké se konejšit historickými statistikami. A je potřeba vnímat dopady inflace v jejich celé šíři a časovém hledisku.

"Inflace bývá pro firmy zprvu vlastně pozitivní. Společnosti totiž reportují hospodářské výsledky na nominální fázi, nemají důvod je jakkoli očišťovat o inflaci. Dokud se tedy firmám daří prodávat své výrobky a služby dráže (což v ekonomice znamená spotřebitelskou inflaci), jejich hospodářský výsledek roste i ve chvíli, kdy se objemy prodejů nezvyšují. A tak se akciím zprvu daří. Pamatujeme to třeba ze začátku 70. let, kdy inflace naposledy opravdu podstatě začala růst. Tehdy akcie velice rychle posílily o 50 % v době, kdy se inflace postupně vyšplhala na 6,3 %," připomíná Summers.

Vztah akciového trhu k inflaci se ale může celkem rychle z lásky změnit v nenávist. Důvodem je růst nákladů firem, který má dříve či později za následek tlak na jejich ziskové marže. To se ve zmíněné historické etapě začalo dít v roce 1973 s elací na 11 % (k tomu letos snad dojít nemusí, ale kdo ví). Akciový trh celkem rychle odepsal 50 %.

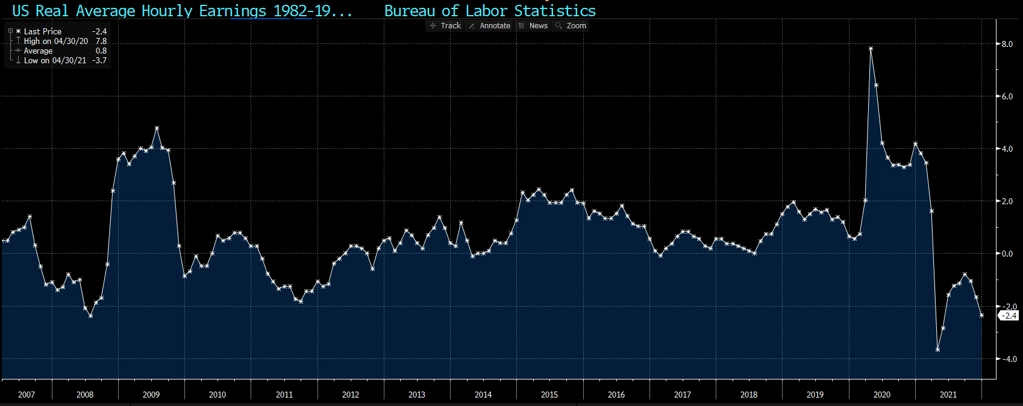

Podle Summerse se letos nedá vyloučit minimálně podobný scénář. "Náklady firem rostou a marže jsou na historických maximech, takže prostor pro pokles také nikdy neměly větší. Mzdy přitom v reálném vyjádření (po očištění o inflaci) svižně klesají, což je v americké, silně spotřebitelské ekonomice, samozřejmě v delším výhledu problém," varuje stratég.

"Zaměstnanci proto požadují vyšší mzdy, což je pro firmy samozřejmě další problém na straně nákladů. Tlak na marže je pro americké společnosti i jejich akcie samozřejmě brzdou. Takže inflace přestává být pro trh relativně bezproblémovým faktorem a začíná se měnit v silný protivítr pro býčí trend," uzavírá Graham Summers.

Zdroj: The Reformed Broker, TOPDOWN CHARTS, Phoenix Capital Research

Aktualita pro rok 2026

Aktuality