Wilson (Morgan Stanley): Výprodeje na akciovém trhu nemusí být u konce, nakupovat byste měli až po těchto dvou signálech

Mike Wilson z Morgan Stanley je dlouhodobě spíše medvědem a nyní je jedním z mála stratégů a Wall Street, kteří pro letošní rok nevyhlížejí další růst cen amerických akcií. Již loni varoval před korekcí o 10-20 %, která podle něj právě přichází. A radí také, jak poznat, až bude u konce.

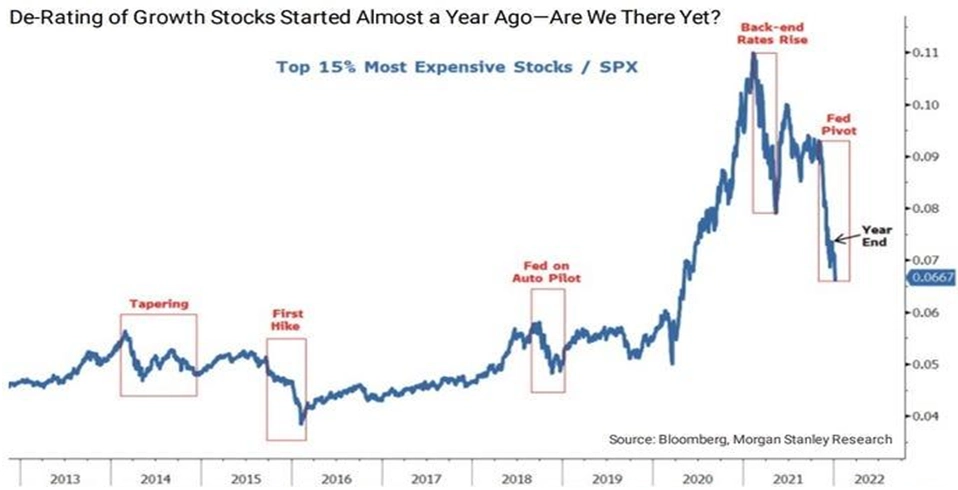

Nejvýše oceněné akcie na americkém akciovém trhu výrazně ztrácejí již od listopadu. A podle Mikea Wilsona z Morgan Stanley budou poklesy pokračovat, a to i v segmentech trhu s relativně rozumnějšími valuacemi. Nadále vysoká inflace totiž přiměje Fed ke zpřísňování měnové politiky, což může následně srazit hospodářský růst, valuace akcií a očekávání ohledně ziskovosti firem.

Nejvýrazněji zatím ztrácejí technologické tituly, zejména růstové firmy, z nichž mnohé jsou ztrátové. Na burze Nasdaq bylo zkraje roku 40 % titulů alespoň 50 % pod ročním maximem, což je obrovský podíl. O tom, jak hluboká a vleklá případná korekce bude, rozhodne podle Wilsona ale nakonec výkon ekonomiky jako celku a samozřejmě vývoj inflace.

Wilson připomíná období v roce 2013 (vešlo do burzovní historie jako taper tantrum), kdy akciový trh korigoval růsty v reakci na plán omezování kvantitativního uvolňování ze strany Fedu. "Tehdy sice akciový trh znervózněl, nicméně postupně přijal přísnější politiku centrální banky jako signál síly ekonomiky. Valuace po poklesu cen akcií klesly, fundament přitom byl solidní. Tehdy jsme zaujali býčí postoj a vývoj na akciovém trhu nám dal za pravdu," podotýká stratég.

Současnost je ale jiná ve dvou podstatných směrech – valuace jsou výrazně vyšší a hospodářský růst na rozdíl od doby před devíti lety nezrychluje. V nynějším prostředí proto Wilson vyhlíží moment, kdy se reálné 10leté dluhopisové výnosy vyhoupnou do plusu (k čemuž mají nyní hodně daleko). A právě při využití 10letých reálných sazeb v modelech ocenění akcií dochází stratég k závěru, že aktuální riziková prémie na americkém akciovém trhu je podobně nízká jako v době technologické bubliny na konci 90. let. Valuace tak podle něj musejí klesnout výrazně níže, než bude možné konstatovat konec korekce (jak valuací, tak trhu obecně), protože trh je zkrátka nebývale drahý.

Pokud jde o ekonomický vývoj, Wilson čeká pokles indexů nákupních manažerů (PMI) z vysokých úrovní. Právě vývoj PMI přitom předznamenával a koreloval s vývojem na akciovém trhu. "Na jaře předpokládám průmyslový PMI jen lehce nad 50 body, možná dokonce pod touto hladinou oddělující očekávání růstu a poklesu aktivity v průmyslu," říká Wilson.

Stejně tak byly a jsou signálem vývoje na akciovém trhu revize výhledů ziskovosti ze strany samotných firem a analytiků. Pokud budou firmy opatrné, podle Wilsona to naznačuje, že ani akciový trh na to nebude reagovat pozitivně.

Historicky prostředí podobná tomu současnému přála na akciovém trhu defenzivním sázkám. A Wilson neobjevuje Ameriku a radí investovat právě do nich, konkrétně do odvětví zdravotní péče, financí a také takzvaných REIT (realitních investičních trustů).

A jak poznat, že se Wilsonem vyhlížená široká korekce chýlí ke konci? Stratég z Morgan Stanley zmiňuje dva konkrétní signály, které by měly investoři vyhlížet.

Akcie softwarových společností: Jde o segment trhu, který dosud "schytal" jednu z největších porcí poklesů. Právě akcie v tomto odvětví reagují v rámci indexu S&P 500 na snižování výhledů ziskovosti velice silně. "Zdá se, že trend snižování výhledů se v tomto sektoru blíží bodu zlomu. Pokud se to v rámci zpráv za čtvrtý kvartál potvrdí, minimálně relativně (vůči vývoji sazeb v USA) to může stabilizovat situaci na akciovém trhu," říká Wilson.

Kreditní spready na trhu s dluhopisy investičního stupně: Tyto spready mají tendenci předznamenávat rally na akciovém trhu, ovšem poslední dva vrcholy indexu S&P 500 nebyly "potvrzeny" novými rekordně nízkými prémiemi na trhu s dluhopisy. Právě z vývoje spreadů tak mohou investoři podle Wilsona vyvodit, zda se korekce na akciovém trhu blíží ke konci.

Zdroj: Morgan Stanley

Aktualita pro rok 2026

Aktuality