Vyplatí se s vyhlídkami na růst úrokových sazeb přejít od akcií k dluhopisům?

Začátek letošního roku se na americkém akciovém trhu nevydařil a někteří analytici varují, že slabá lednová výkonnost je jen začátek. Jak se v takové situaci zachovat? Jedni radí akciovou složku portfolia upozadit, druzí naopak vydržet a za žádných okolností neprodávat.

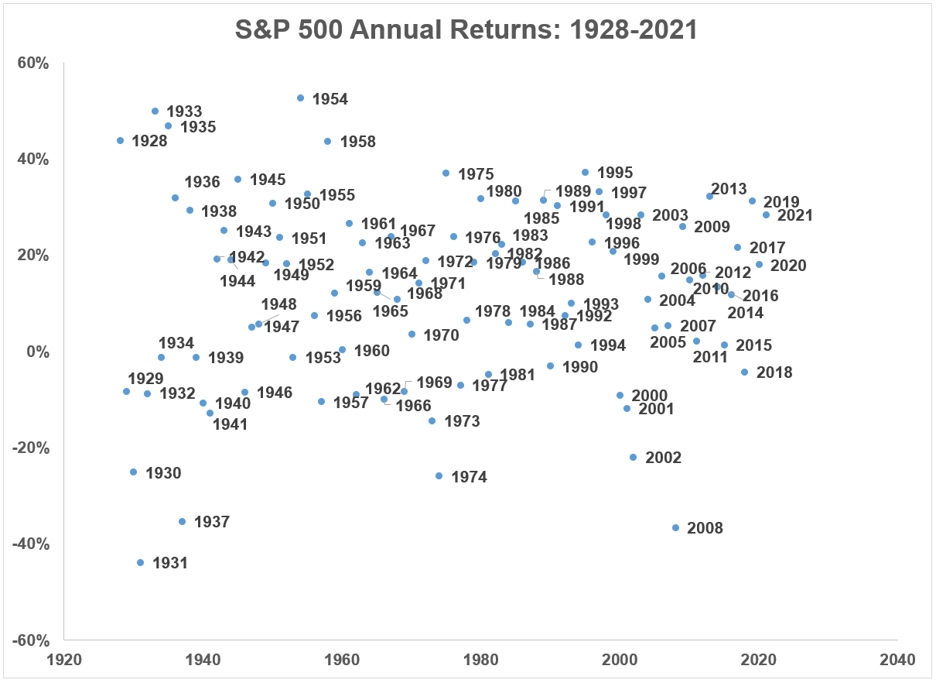

Americké akcie (měřeno indexem S&P 500) zpevňují v horizontu od roku 1928 průměrným ročním tempem přes 6 %, po započtení dividend pak přidávají ročně přibližně 10 %. Následující graf zachycuje výkonnost S&P 500 v jednotlivých letech. Výsledky se pohybují v pásmu od -44 % po +53 %.

Zdroj: A Wealth of Common Sense

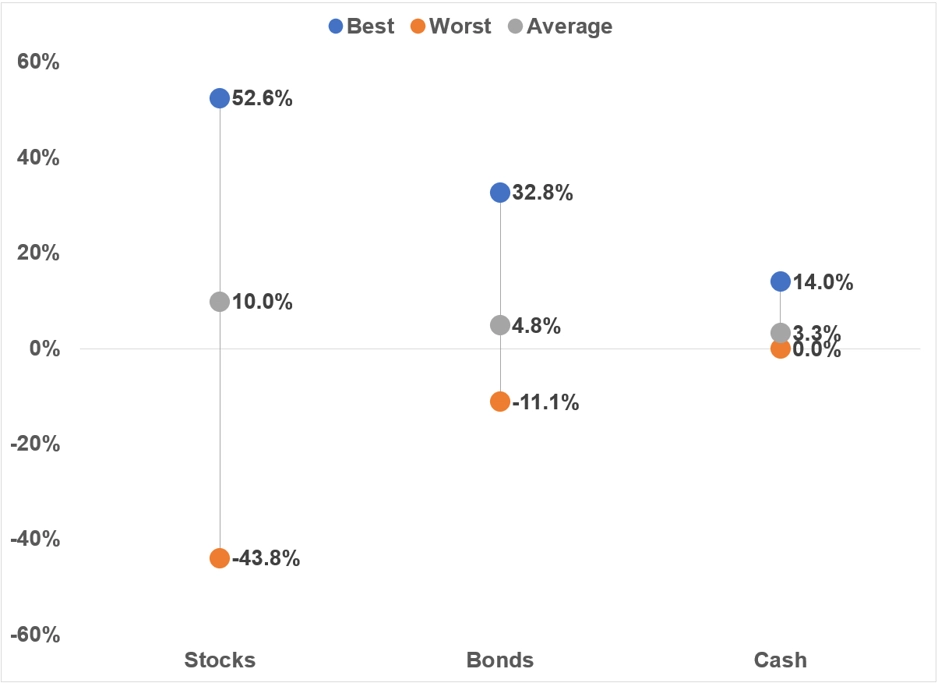

Následující graf srovnává průměrnou a nejlepší a nejhorší roční výkonnost akcií, dluhopisů a hotovosti a potvrzuje, že z hlediska predikovatelnosti výnosů jsou na tom dluhopisy výrazně lépe než akcie, samozřejmě při nižší průměrné výnosnosti (menší volatilita, menší riziko, nižší výnos). Akcie od roku 1928 v 11 letech zaznamenaly více než 10% pokles, dluhopisy se s dvouciferným záporným výsledkem potýkaly v období od ledna do prosince jen jednou, v roce 2009.

Zdroj: A Wealth of Common Sense

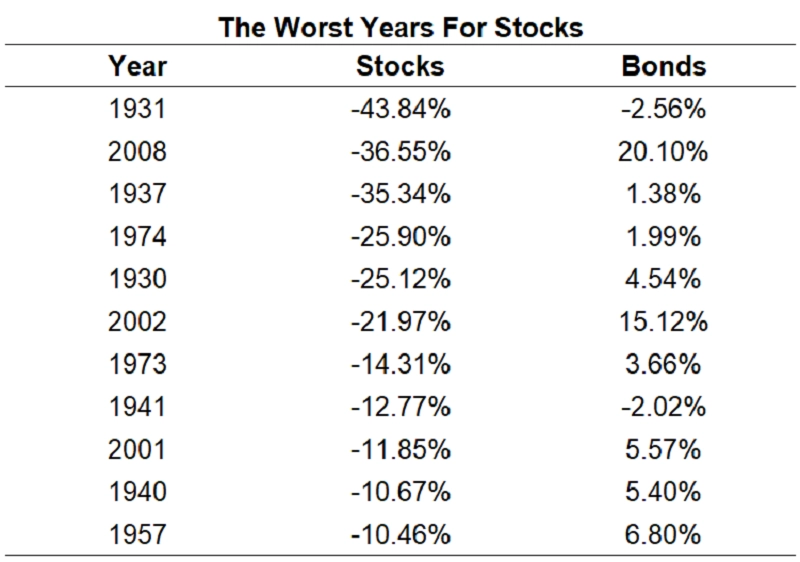

Následující srovnání ukazuje, že v letech, kdy akcie vykázaly dvouciferný procentuální propad, dluhopisy zpravidla nabídly kladný výsledek. Výjimkou byly jen roky 1931 (akcie -43,84 %, dluhopisy -2,56 %) a 1941 (akcie -12,77 %, dluhopisy -2,02 %).

Zdroj: A Wealth of Common Sense

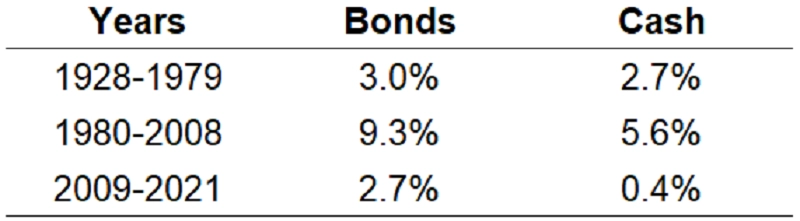

Očekávání růstu úrokových sazeb v řadě investorů vyvolává obavy stran budoucích akciových výnosů, a někteří se proto z akciového trhu stahují a přesouvají prostředky do pevně úročených aktiv, jimž by měly vyšší sazby hrát do karet. To nemusí být špatná strategie, i když spíše nelze očekávat, že výkonnost dluhopisového trhu napodobí výsledky třeba z období let 1980-2008.

Zdroj: A Wealth of Common Sense

"Na druhou stranu by ale lidé měli pochopit, že pokud do akcií investují dlouhodobě, neměli by se nechávat výkyvy nálady na trzích znervózňovat. Kdybyste v roce 1928 investovali sto dolarů do amerických akcií, narostla by do dnešního dne hodnota této investice navzdory Velké depresi, řadě světových konfliktů se zapojením Spojených států, 15 recesím v USA a řadě propadů trhu o 50 % na 760 000 dolarů. A popravdě, má smysl s takovým výsledkem při dlouhodobém investování uvažovat o jakémkoli průběžném rebalancování portfolia?" říká Ben Carlson ze společnosti Ritholtz Wealth Management, byť samozřejmě o tak dlouhém investičním horizontu nemohou realisticky uvažovat ani ti nejmladší investoři.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026