Burzovní kalendář (31. 1. - 4. 2. 2022)

Začátek února přinese sérii měnověpolitických zasedání centrálních bank, sledovaná budou hlavně jednání Bank of England a Evropské centrální banky. Rušno bude také na poli makrodat, zveřejněny budou mimo jiné finální lednové indexy nákupních manažerů, HDP eurozóny, německá inflace nebo americká nezaměstnanost. A odpočinout investorům nedají ani hospodářské výsledky firem, kvartální čísla odtajní v USA mimo jiné ExxonMobil, Alphabet, Meta Platforms, Ford Motor a Amazon a na pražské burze MONETA Money Bank.

Ohlédnutí

Poslední lednový týden byl na trzích ve znamení zasedání americké centrální banky, výsledkové sezóny za poslední loňské čtvrtletí a geopolitického napětí kvůli situaci na ukrajinsko-ruské hranici. "Zasedání FOMC přineslo více jestřábí pohled na budoucí měnovou politiku, než dosud trh očekával. Výsledková sezóna pokračovala velkými technologickými jmény, přičemž výsledky byly spíše smíšené. K dobré náladě investorů nepřispívala ani nervozita kolem geopolitické situace mezi Ruskem a Ukrajinou. Všechny zmíněné faktory způsobovaly nervozitu a velkou volatilitu na trhu," napsal analytik z J&T Banky Milan Vaníček.

Ve Spojených státech za celý týden index Dow díky páteční rally posílil o 1,35 %, širší S&P 500 přidal 0,77 % a index technologického trhu Nasdaq Composite stoupl o 0,01 %. Panevropský index STOXX Europe 600 za týden klesl o 1,87 %, britský FTSE 100 odepsal 0,37 %, německý DAX se snížil o 1,83 % a francouzský CAC 40 přišel o 1,45 %. Akcie na pražské burze za týden podle indexu PX zlevnily o půl procenta.

Týden do 28. ledna na amerických trzích

Týden do 28. ledna na evropských trzích

Týden do 28. ledna na pražské burze

Z makrodat se investoři zaměřili na předběžné lednové indexy nákupních manažerů, indexy podnikatelské nálady Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby, první odhad vývoje amerického HDP v posledním loňském čtvrtletí, spotřebitelskou důvěru v Německu, Spojených státech a eurozóně nebo na německý HDP.

Klíčovou událostí ale bylo měnověpolitické zasedání americké centrální banky. Měnový výbor Fedu ponechal základní úrokovou sazbu v rozpětí 0-0,25 %. V prohlášení ale uvedl, že vzhledem k inflaci vysoko nad 2% cílem a silnému trhu práce předpokládá, že bude brzy namístě sazby zvýšit. Centrální banka také potvrdila, že plánuje začátkem března ukončit program skupování aktiv, v únoru objem kvantitativního uvolňování sníží na 30 miliard dolarů z lednových 60 miliard.

Trh podle dat burzovní skupiny CME očekává, že americká centrální banka základní úrokovou sazbu poprvé zvýší v březnu (do pásma 0,25-0,50 %), do konce letošního roku by se pak sazba měla podle trhu dostat nejspíše do pásma 1,25-1,50 %.

Kvartální hospodářská čísla zveřejnily ve Spojených státech mimo jiné společnosti IBM, General Electric, 3M, Johnson & Johnson, American Express, Verizon Communications, Microsoft, Boeing, AT&T, Intel, Tesla, McDonald's, Apple, Mastercard, Visa nebo Chevron a Caterpillar, v Evropě například Wizz Air Holdings, Telefonaktiebolaget LM Ericsson, SAP, Deutsche Bank, UniCredit nebo H&M.

Kryptoměnový trh v týdnu mírně ožil poté, co bitcoin od listopadového vrcholu spadl o více než 50 %. "Společně s bitcoinem se propadl celý kryptoměnový trh. Ačkoli se tak původně jednalo o alternativní investice, je stále zřejmější, že se dění na akciových trzích dotýká také kurzů kryptoměn," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

Výhled

První únorový týden bude z velké části o zasedání centrálních bank - jednat budou ECB, Bank of England, Česká národní banka a australská centrální banka. "ECB by oproti Fedu měla zachovat velmi měnově uvolněné vyznění svého komentáře. Christine Lagardeová již dříve uvedla, že měnová politika ECB zůstane vzhledem k současným podmínkám uvolněná delší dobu. Výsledková sezóna se dostane do plného proudu na obou stranách Atlantiku a jednotlivé výsledky budou pomáhat určovat dění na akciovém trhu. Investoři se budou nadále zajímat rovněž o geopolitiku," uvedl Milan Vaníček.

Na poli dat budou investoři vyhodnocovat mimo jiné finální lednové indexy nákupních manažerů, německou inflaci, maloobchodní tržby a nezaměstnanost, v eurozóně HDP, inflaci, nezaměstnanost a maloobchodní tržby a za oceánem americkou nezaměstnanost za leden. Evropská centrální banka by měla potvrdit nastavení úrokových sazeb, od ČNB se očekává zvýšení základní sazby o tři čtvrtě procentního bodu na 4,50 % a Bank of England podle trhu posune sazbu z 0,25 % na 0,50 %.

"Týden přinese pro korunový trh hned dvě důležité události, kterými jsou zveřejnění vývoje tuzemského HDP za čtvrté čtvrtletí a zasedání ČNB. Česká ekonomika podle nás navázala na předchozí dvě čtvrtletí a rostla i v závěru loňského roku slušným mezičtvrtletním tempem 1,2 %. Podobně i ČNB bude pokračovat s utahováním měnové politiky, čekáme další zvýšení dvoutýdenní repo sazby, tentokráte o 75 bazických bodů. Z globálního hlediska budou finanční trhy zajímat především zasedání ECB, první odhad evropské inflace za leden a lednové statistiky z amerického trhu práce. Ostře sledovaný bude i další vývoj situace na Ukrajině," uvedli v týdenním výhledu analytici z Komerční banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti ExxonMobil, General Motors, Alphabet, T-Mobile US, Meta Platforms, Merck & Co, Ford Motor, QUALCOMM či Amazon a v Evropě například Ryanair Holdings, UBS Group, Ferrari, Raiffeisen Bank International, Novartis, ING Groep, Shell či Infineon Technologies.

Analytici podle dat agentury Reuters čekají, že firmy z indexu S&P 500 vykážou za poslední tři měsíce loňského roku meziroční nárůst zisků o 25,2 % (bez energetického sektoru +17,1 %) při růstu tržeb o 13,4 % (bez energetiky +9,4 %). Nejvýraznější růst zisků by měly reportovat energetické společnosti nebo podniky z odvětví základních materiálů a průmyslu.

Na pražské burze zveřejní výsledky za poslední loňské čtvrtletí a celý rok 2021 v pátek MONETA Money Bank. "U Monety očekáváme za čtvrté čtvrtletí nárůst čistého zisku o 62 % na 1,1 miliardy Kč, za kterým jsou především vyšší úrokové výnosy a nižší rizikové náklady. Za celý rok by tak čistý zisk na úrovni čtyř miliard korun měl být výrazně nad výhledem managementu, který počítal s minimálně 3,6 miliardy Kč. I přes možné pozitivní překvapení ale neočekáváme výraznější tržní reakci vzhledem k probíhajícímu procesu koupě aktiv kolem Air Bank," napsali analytici z J&T Banky.

"Odhadujeme, že výsledky Monety za poslední loňské čtvrtletí budou v meziročním srovnání lepší. Čekáme, že společnost předvede standardní nákladovou disciplínu, dále budou nižší náklady na riziko a nezanedbatelný je prudký růst úrokových sazeb, ze kterého MONETA jasně profituje. Čistý úrokový výnos by podle našich odhadů měl v meziročním srovnání vzrůst o 8,4 % na 2,3 miliardy Kč. Zvýšení celkových výnosů pomohl růst úvěrového portfolia a také rychlé zvyšování sazeb Českou národní bankou, která v čtvrtém čtvrtletí zvedla základní úrokovou sazbu z 0,75 % na 3,75 %, tedy o nevídaných 300 bazických bodů. Předpokládáme, že MONETA pokračovala v prodeji nesplácených úvěrů a vylepšila tím celkové příjmy. Očekáváme, že banka představí pokles provozních nákladů na 1,4 miliardy Kč (-1,3 % meziročně), které byly loni navýšeny akvizicí Wüstenrotu. Opravné položky k nespláceným úvěrům budou pozitivně ovlivněny výkonem portfolia, lepší platební morálkou a lepší makroekonomickou situací. Podle našich odhadů klesnou náklady na riziko na 278 milionů Kč z 475 milionů Kč zaúčtovaných v posledním čtvrtletí roku 2020. To je další skutečnost, proč čistý zisk vzroste o 41,6 % na 970 milionů Kč. Čísla reportovaná za prvních devět měsíců roku 2021 a naše odhady výsledků za čtvrté čtvrtletí ukazují, že MONETA dosáhla celoročních výnosů 11,1 miliardy Kč, provozních nákladů 5,55 miliardy Kč, čistého zisku 3,87 miliardy Kč a náklady na riziko klesly na 30 bazických bodů. Celoroční cíle Monety jsou výnosy 11 miliard Kč, provozní náklady 5,5 miliardy Kč, čistý zisk 3,6 miliardy Kč a náklady na riziko 30 až 40 bazických bodů," doplnil analytik Komerční banky Bohumil Trampota.

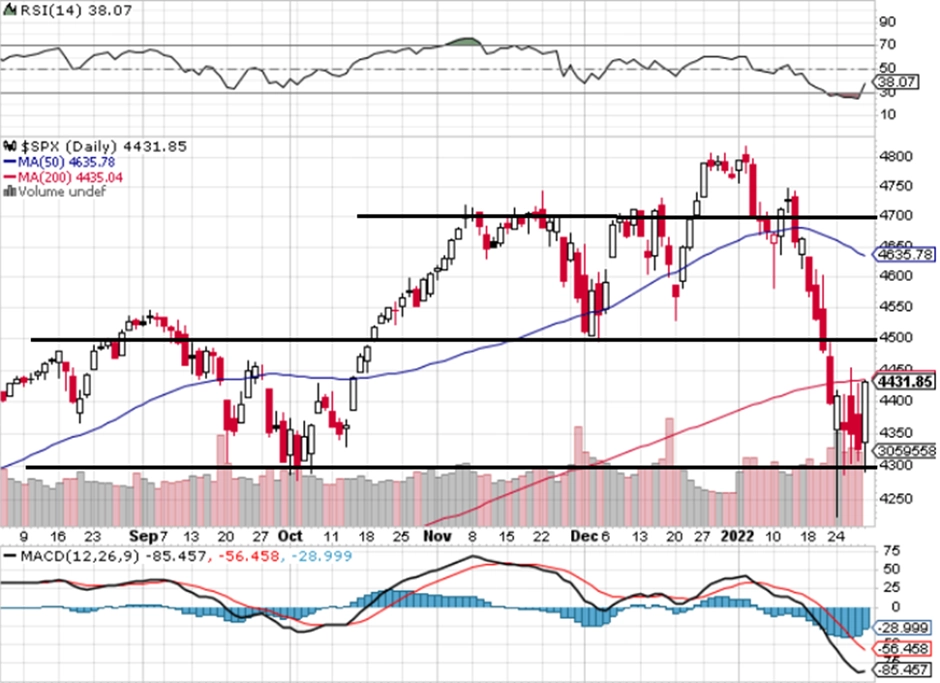

"Index S&P 500 celý týden testoval support 4 300. To znamená, že se z maxima z 3. ledna vrátil na úroveň z konce září. V pondělí je poslední lednový obchodní den a index je letos zatím v hluboké ztrátě. Trh až přehnaně reaguje na vyhlašované hospodářské výsledky, prognózy zvyšování základní úrokové sazby Fedu (kdy, o kolik, kolikrát) nebo na inflaci. Příští týden pravděpodobně přijde reakce na předchozí poklesy, kterou naznačilo obchodování na konci týdne uplynulého," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí se investoři zaměří na sérii japonských dat (průmyslová výroba, maloobchodní tržby, stavební zakázky, zahájená výstavba, spotřebitelská důvěra) a dopoledne na HDP eurozóny. Odpoledne se pozornost stočí k německé inflaci a v USA k indexu nákupních manažerů chicagského Fedu a indexu výrobní aktivity dallaského Fedu.

Úterý bude dnem finálních lednových indexů nákupních manažerů ve zpracovatelském sektoru. Japonsko navíc na trh pošle data z trhu práce, Británie index cen domů, Německo maloobchodní tržby a zprávu o nezaměstnanosti, Česko HDP a bilanci státního rozpočtu a v eurozóně se investoři zaměří také na data z trhu práce. V noci na úterý bude navíc zasedat australská centrální banka a odpoledne ve Spojených státech ještě vyjde statistika výdajů ve stavebnictví a večer pak údaje o prodejích aut.

Středeční dopoledne bude patřit inflaci v eurozóně a odpoledne se investoři v USA zaměří na zprávu ADP o změně počtu pracovních míst v soukromém sektoru. K jednacímu stolu v polovině týdne zasednou zástupci členských států ropného kartelu OPEC.

Čtvrtek bude patřit finálním lednovým indexům nákupních manažerů v sektoru služeb. Investoři ale budou vyhodnocovat rovněž výrobní inflaci v eurozóně, pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti ve Spojených státech nebo data o amerických továrních objednávkách. O nastavení měnové politiky budou jednat Bank of England (konec zasedání v 13.00), ECB (konec v 13.45) a ČNB (konec v 14.30).

Páteční ráno a dopoledne budou patřit německým továrním objednávkám, britskému indexu nákupních manažerů ve stavebnictví a maloobchodním tržbám v eurozóně. Odpoledne pak přinese klíčová data z amerického trhu práce za leden (nezaměstnanost, míra participace, vývoj mezd).

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Česká ekonomika v posledním čtvrtletí loňského roku vzrostla podle našeho odhadu mezičtvrtletně o 1,2 %. To by zhruba odpovídalo růstovým tempům, jakých dosahovala v průběhu předchozích dvou čtvrtletí. V meziročním vyjádření růst HDP pravděpodobně zrychlil z 3,3 % na 3,7 %. S ohledem na obnovené šíření koronavirové nákazy a přetrvávající problémy s dodávkami vstupů v průmyslu by šlo o relativně dobrý výsledek.

- Historie ukázala, že každá další vlna onemocnění covid-19 má na ekonomiku menší vliv, což je znát na spotřebě domácností. Ta ve čtvrtém čtvrtletí podle nás pokračovala ve svižném mezičtvrtletním růstu. Ukazuje na to vývoj tržeb v maloobchodu a službách. Její růstový potenciál se však postupně vyčerpává a negativní vliv nejspíše bude mít i vysoká inflace, která stále více ukrajuje z kupní síly domácností. V průběhu první poloviny letošního roku tak očekáváme nepatrný pokles soukromých výdajů.

- Konec loňského roku již přinesl náznaky lépe fungujících dodavatelských řetězců a dalšího zlepšení bychom se měli dočkat v průběhu letošního roku. Průmyslová produkce v listopadu zaznamenala významné oživení, které by mělo pokračovat i v dalších měsících. Spolu s tím k mezičtvrtletnímu růstu HDP ve čtvrtém čtvrtletí pravděpodobně pozitivně přispěl jak čistý export, tak fixní investice. Vyskladňování dosud nedokončených výrobků by naopak mělo vést k zápornému příspěvku změny stavu zásob. Toto položka v posledních několika čtvrtletích významně určovala vývoj celého HDP, a to především s ohledem na hromadění nedokončených výrobků v průmyslových podnicích. Její odhad je však ze všech složek národních účtů nejsložitější, a to jak z hlediska dostupnosti dat o množství zásob, tak s ohledem na jejich časové zachycení.

- Vyšší nejistota vývoje tuzemského HDP se tak týkala i posledního loňského čtvrtletí, což dokazuje rozptyl odhadů jednotlivých analytiků. Ti na jedné straně předpovídají mezičtvrtletní pokles ekonomiky o 0,9 %, na té druhé naopak růst o 1,2 %. Náš odhad tedy patří mezi ty nejoptimističtější. Za celý rok 2021 ekonomika podle nás vzrostla o 3,1 % a letos by podle naší prognózy měl její růst zrychlit na 4,9 %.

- Česká národní banka by měla pokračovat se zvyšováním úrokových sazeb. Na zasedání ve čtvrtek očekáváme, že zvedne základní repo sazbu o dalších 75 bazických bodů na 4,5 %. To je zároveň i medián očekávání analytiků. Následovat budou podle naší prognózy dvě standardní zvýšení o 25 bodů v březnu a květnu, kdy by sazby měly dosáhnout svého vrcholu na úrovni 5 % oproti současným 3,75 %. Důvodem pro jejich další růst jsou přetrvávající inflační tlaky, které by však měly ve druhém letošním pololetí výrazně slábnout. Zatímco v první polovině roku očekáváme meziroční inflaci kolem 10 %, na jeho konci by se již mohla dostat do blízkosti tolerančního pásma centrální banky. Dosažení 2% inflačního cíle předpokládáme v prvním pololetí příštího roku. Ke konci letošního roku tak podle nás bude ČNB muset sazby začít opět snižovat. Ve druhém čtvrtletí 2023 již očekáváme repo sazbu poblíž politicky neutrálních 2,5 %. V opačném případě by mohlo v příštím roce dojít naopak k podstřelení inflačního cíle.

- Evropská centrální banka bude pokračovat ve své výrazně uvolněné měnové politice. K omezování množství nakupovaných aktiv by mělo docházet od letošního března a k prvnímu zvýšení úrokových sazeb podle nás dojde až na konci příštího roku. Na prvním jednání v letošním roce budou představitelé ECB jistě diskutovat dopady možného konfliktu mezi Ukrajinou a Ruskem na evropskou ekonomiku. Den před zasedáním bude navíc zveřejněn první odhad lednové inflace v eurozóně, který podle nás ukáže na zvolnění cenového růstu z 5,0 % na 4,4 % meziročně. To by ECB, která stále považuje vzestup inflace za dočasný, mělo částečně usnadnit komunikaci. Rizikem by však mohl být letošní růst mezd.

- Růst americké zaměstnanosti podle nás vlivem omikronu zpomalil a míra nezaměstnanosti v lednu stagnovala na 3,9 %.

Aktualita pro rok 2026