Burzovní kalendář (18. 4. - 22. 4. 2022)

Pokračující konflikt na Ukrajině, další příval makrodat v čele s čínským HDP a evropskou průmyslovou produkcí a také již naplno rozjetá výsledková sezóna budou zaměstnávat investory ve třetím dubnovém obchodním týdnu, zejména v Evropě zkráceném o Velikonoční pondělí.

Ohlédnutí

Zvýšená volatilita na trzích pokračovala i před Velikonocemi. Největší obavy vyvolává rychlejší zpřísňování měnové politiky centrálních bank, jež reagují na stále vysokou (a rostoucí) inflaci. Sentiment je také nadále pod vlivem zpráv z Ukrajiny, začátek výsledkové sezóny v USA naopak zatím příliš výrazné reakce investorů nevyvolal. Nepříliš silný, nicméně negativní dopad na náladu na trzích mají také rozsáhle uzávěry ekonomiky a společnosti v Číně, kde se objevují nová ohniska nákazy covidem-19, jakkoli nejde vzhledem k populaci druhé největší ekonomiky světa o nijak vysoká čísla.

Inflace v Americe v březnu zrychlila na nové čtyřicetileté maximum (8,5 %), trh se ale spíše zaměřil na slabší růst jádrové inflace, a tak výnosy vládních dluhopisů USA nakonec po zveřejnění zprávy překvapivě poklesly.

"Málo se mluví o možná nejdůležitějším zdroji současné inflace, kterým je navyšování peněžní zásoby neboli 'tištění peněz'. Od podepsání Brettonwoodských dohod již nejsou měny podloženy žádným hmatatelným aktivem. Jejich hodnota je kryta pouze ekonomikou dané země a důvěrou občanů, že bankovka o nominální hodnotě například 5 000 Kč má skutečně uvedenou hodnotu. Centrální banky, poučeny finanční krizí z let 2007 a 2008, začaly po pandemickém šoku tisknout nové bankovky v dříve nepoznané míře. Co svět ochránilo před dopady covidu-19, se ale nyní vrací jako bumerang," připomíná Martin Luňáček z investiční robo-advisory platformy Portu.

Výsledkovou sezónu v USA tradičně zahájily některé velké bankovní domy. Jejich čísla ukázala na 30-40% meziroční propad zisků. Objemy úvěrů a vkladů sice rostly, ale prudce spadly příjmy z investičního bankovnictví. Banky mají také obavy z dopadů vysoké inflace.

Zatím se zdrženlivou reakcí se setkala nabídka Elona Muska, že koupí celou společnost Twitter. Nabídl 54 USD za akcii s tím, že vidí potenciál této firmy v rámci snahy ochranu svobody slova ve světě a myslí si, že jej není schopna naplňovat jako veřejně obchodovaná společnost. Nezapomněl zmínit, že když mu nebude vyhověno, bude muset přehodnotit svoji pozici (největšího) akcionáře společnosti. "Kdyby svůj podíl nyní prodal, prodali by jej společně s ním nejspíše i mnozí jeho příznivci. Cena akcií Twitteru by se tak nejspíše podstatně propadla," říká Luňáček.

Na starém kontinentu si z firemních zpráv řekly o pozornost prodeje akcií německých bank. Původně neznámý velký investor totiž prodal v úterý podíly v německých bankách, a srazil tak cenu cenných papírů Deutsche Bank a Commerzbank o 9,7 %, respektive 8,5 %. Prodejcem akcií se ukázala být společnost Capital Group, která se plánuje stáhnout z evropského finančního sektoru a již dříve prodala podobným způsobem akcie britské banky Barclays.

Sledované bylo zasedání Evropské centrální banky. To vyznělo spíše holubičím směrem, protože nedošlo ke změně měnové politiky. Banka zopakovala, že ve druhém kvartálu bude pokračovat pozvolné snižování programu nákupů aktiv. Zda ECB přestane stimulovat ekonomiku nákupy a kdy začne zvyšovat sazby, rozhodne banka podle vyjádření Christine Lagardeové až na dalším zasedání, tedy v červnu.

Celkově za zkrácený obchodní týden americké akciové indexy klesly (Dow -0,78 %, S&P 500 -2,13 %, Nasdaq Composite -2,63 %), naproti tomu trhy v západní Evropě posílily (STOXX Europe 600 +1,05 %, německý DAX +0,61 %, britský FTSE 100 +0,85 %, francouzský CAC 40 +1,98 %).

Index pražské burzy PX přidal za týden 0,93 %. Nejhlubší pokles na pražské burze zaznamenaly akcie TMR (-3,0 %), a to bez konkrétních zpráv. Největší růst si naopak – také bez specifických zpráv – připsaly akcie pojišťovny VIG (+2,3 %).

Týden do 14. dubna na amerických trzích

Týden do 14. dubna na evropských trzích

Týden do 14. dubna na pražské burze

Akcie energetické společnosti ČEZ (+1,4 %) pokračovaly v pozvolném růstu a poprvé od října 2008 se dostaly nad hranici 1 000 Kč za kus. Posilují již šest týdnů v řadě a odrážejí rychle rostoucí ceny elektřiny na komoditních burzách. Americká společnost Westinghouse a francouzská Framatome zvítězily v tendru na dodavatele jaderných palivových souborů pro elektrárnu Temelín. Westinghouse a Framatome nahradí ruskou společnost TVEL ze skupiny Rosatom, která bude nadále dodávat palivo do elektrárny v Dukovanech.

Kofola ČeskoSlovensko v úterý vydala výroční zprávu, která potvrdila předběžná hospodářská čísla zveřejněná v únoru. Tržby loni díky dobrému vývoji v letní sezóně a úbytku vládních restrikcí v restauracích vzrostly o 7,5 % a upravený zisk EBITDA se zvedl o 9,5 %. Management společnosti uvedl, že se první kvartál letošního roku firmě vydařil, ale že dopad inflace na reálné příjmy v průběhu roku zřejmě negativně ovlivní útraty spotřebitelů.

Hlavním novým údajem z české ekonomiky byla březnová míra inflace. Ta stoupla až ke 13 %. Česká národní banka očekává vyvrcholení růstu spotřebitelských cen ve druhém čtvrtletí, guvernér Jiří Rusnok odhaduje, že ke konci roku bude inflace směřovat k hodnotám mezi čtyřmi a šesti procenty. No, doufejme alespoň v to, nicméně ČNB (a nejen ta) se svými prognózami zatím inflaci soustavně "podstřeluje".

Výhled

Nový týden bude na evropských akciových trzích zkrácený o Velikonoční pondělí, v USA se ale hned po víkendu obchodovat bude. Makroekonomická a geopolitická témata se budou dělit o pozornost s výsledkovou sezónou za první kvartál.

"V eurozóně budou zveřejněny předběžné indikátory sentimentu podniků (PMI) i spotřebitelů za duben. Zatímco u firem patrně dojde k dalšímu mírnému zhoršení nálady, u spotřebitelů očekáváme po březnovém prudkém propadu určitou korekci. To PMI v USA by podle trhu měl i v dubnu zůstat vysoko a solidní pravděpodobně zůstanou i tamní data z trhu práce. To vše by mělo spíše nahrávat posilování amerického dolaru. Děním na globálních trzích však může opět znatelně zamíchat i další vývoj kolem války na Ukrajině. V Česku bude zajímavá březnová statistika cen průmyslových výrobců, která potvrdí vysoké inflační tlaky z produkční sféry," napsal v týdenním výhledu ekonom Jaromír Gec z Komerční banky.

"V USA stále rostou výnosy vládních dluhopisů s tím, jak se blíží květnové zasedání FOMC. To může přinést rychlejší růst úrokových sazeb a další zpřísnění měnové politiky. Tento výhled podle nás může na nadále doléhat na akciové trhy. Situace na Ukrajině nenaznačuje žádné brzké zlepšení, spíše se očekává výrazné zintenzivnění bojů na východě země. Celkově proto máme k akciovému trhu spíše opatrný postoj," píše analytik Pavel Ryska z J&T Banky v týdenním výhledu.

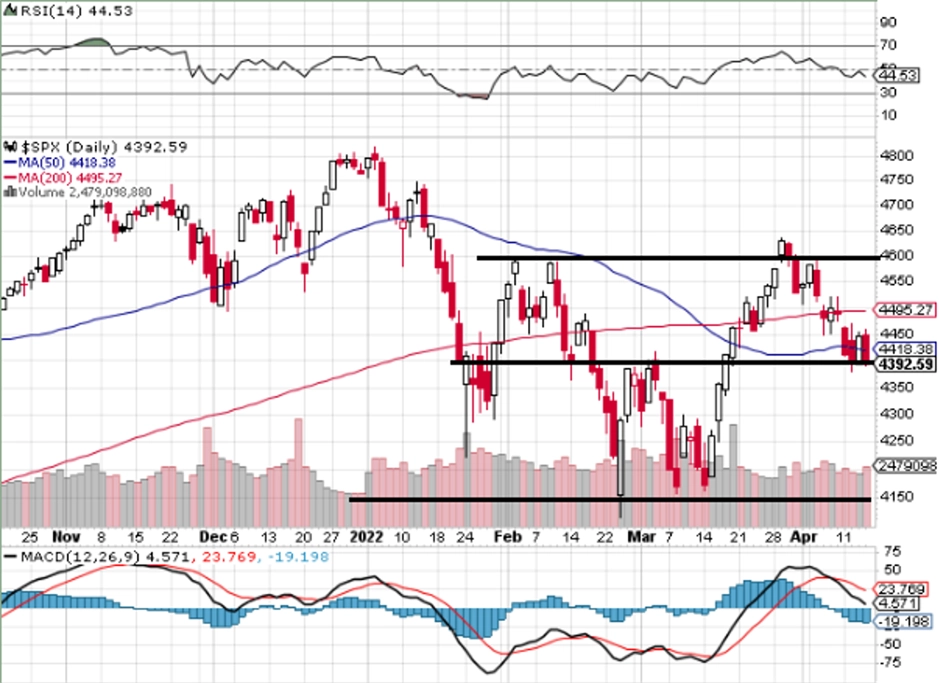

"Během zkráceného obchodního týdne index S&P 500 třikrát klesl a jen jednou zpevnil. Celkově tak odepsal 2,13 %. Zůstává tak pod důležitou rezistencí 4 600 a je pod 200denním klouzavým průměrem. Stále platí, že v pásmu 4 150 až 4 600 se pravděpodobně ještě chvíli zdrží. Jeho současná hodnota je zhruba v jeho polovině, a tak má zhruba 5% odstup od důležitého supportu i od rezistence," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Za poslední týden se toho z technického hlediska mnoho nezměnilo. Index S&P 500 je dlouhodobě v pásmu 4 150 až 4 600, ke změně nastavení grafu dojde až pro prolomení z tohoto rozpětí. Sledované fundamenty se přitom nemění (inflace, ceny komodit, sazby, hospodářské výsledky firem)."

Naplno již poběží výsledková sezóna. Svá čísla oznámí v USA mimo jiné Bank of America, Tesla, IBM či Johnson & Johnson, v Evropě se přidají třeba Airbus, Danone nebo Renault. "Očekáváme, že akciový trh bude nadále velice citlivý na zveřejňované hospodářské výsledky, a to zejména v případě takzvaně růstových firem, u nichž je sebemenší zaváhání v poslední době na burze 'trestáno'," říká Ryska.

Na českém trhu budou investoři ve středu sledovat valnou hromadu Komerční banky, která bude schvalovat návrh dividendy ze zisku z loňského roku ve výši 43,8 Kč na akcii. "Očekáváme, že návrh bude schválen. Rozhodný den bude v následujícím týdnu. Dividenda představuje vzhledem k současné ceně akcií banky hrubý dividendový výnos okolo 5,2 %," dodává analytik z J&T Banky.

Makroekonomický kalendář v pondělí "hlasitě" otevře Čína svými zprávami o HDP, maloobchodu a průmyslu. Později během dne se přidá třeba Španělsko s obchodní bilancí nebo USA s indexem cen domu NAHB.

V úterý bude sledovaná průmyslová výroba v Japonsku, MMF vydá novou prognózu vývoje ekonomiky a v Americe vyjdou zprávy o vydaných stavebních povoleních a zahájené výstavbě.

Ve středu oznámí Japonsko data ze zahraničního obchodu a centrální banka v Číně rozhodne o sazbách. V Evropě vyjdou data o nových registracích aut, průmyslové výrobě a obchodní bilanci a Německo přidá zprávu o výrobní inflaci. Česko dodá na trhy statistiku vývoje cen průmyslových výrobců. V USA budou sledované prodeje starších rezidenčních nemovitostí a zásoby ropy.

Ve čtvrtek se můžeme těšit na informace o evropské inflaci a spotřebitelské důvěře, v USA bude pozornost věnována veřejnému vystoupení šéfa Fedu Jeromea Powella a vyjdou týdenní statistiky z trhu práce a index průmyslové aktivity filadelfského Fedu.

Na konci týdne budou vycházet předběžné indexy nákupních manažerů za duben. Vedle toho Japonsko oznámí inflaci, Británie maloobchodní tržby a eurozóna zadlužení jednotlivých zemí ve vztahu k HDP. Veřejně vystoupí Christine Lagardeová z ECB a také šéf Bank of England Andrew Bailey.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Růst cen tuzemských výrobců za březen zaznamená nový rekord. V meziročním vyjádření podle nás vystoupal růst PPI na 23,3 %, a to při zrychlení meziměsíční dynamiky na 3,1 %. Do velké míry bude březnový růst stejně jako v případě spotřebitelských cen odrážet vyšší ceny energií v souvislosti s válkou na Ukrajině.

- V eurozóně budou zajímavé zejména dubnové statistiky sentimentu firem a spotřebitelů. Předběžné dubnové PMI se patrně dále sníží, což bude odrážet problémy na nabídkové straně i zvýšenou inflaci. Očekáváme však, že v eurozóně i Německu zůstanou nad historickými průměry, tedy že budou nadále poukazovat na růst ekonomické aktivity.

- Naproti tomu u spotřebitelské důvěry v eurozóně podle nás dojde po prudkém březnovém poklesu k určitému zlepšení.

- Průmyslová výroba za únor by měla meziměsíčně vzrůst o 0,7 % (1,7 % meziročně), což indikuje solidní ekonomický růst v prvním čtvrtletí. Krátkodobý výhled však oslabuje návrat problémů v dodavatelských řetězcích, a to vlivem války na Ukrajině i politiky "nulové tolerance" vůči covidu-19 v Číně.

- Finální údaje o HICP inflaci v eurozóně za březen by měly zůstat oproti těm předběžným nezměněny (celková 7,5 % meziročně, jádrová 3,0 % meziročně).

Aktualita pro rok 2026