Burzovní kalendář (9. 5. - 13. 5. 2022)

V Česku data o inflaci nebo hospodářské výsledky ČEZ, ve světě pokračující výsledková sezóna a porce březnových a dubnových makrodat. A do toho pokračující válka na Ukrajině a tržní fokus na vývoj měnové politiky centrálních bank. Ani ve druhém květnovém týdnu nebude nouze o kurzotvorné události.

Ohlédnutí

Začátek května byl ve znamení měnové politiky. Trh se zaměřil především na zasedání Fedu, který zvýšil sazby o 50 bazických bodů a potvrdil plán snižování své bilance. Začne s ním v červnu. Prvotní reakce trhu byla pozitivní, ale následné seance se nesly ve znamení prodejů, a to mimo jiné kvůli rostoucím výnosům státních dluhopisů.

Vedle Fedu zvyšovaly sazby i další centrální banky, například Bank of England, polská centrální banka a Česká národní banka. Ta překvapila zvednutím základního úroku o 75 bazických bodů 5,75 %, trh očekával jen 50 bodů. ČNB tak zvedla sazby již osmkrát v řadě v souhrnu o 550 bazických bodů a sazby jsou na nejvyšší úrovni od října 1999. Tisková konference guvernéra Jiřího Rusnoka vyzněla spíše jestřábím směrem, protože banka naznačila, že bude pravděpodobně pokračovat ve zvyšování sazeb a více tlačit na kurz koruny. Dále bankovní rada oznámila, že zvýší tempo prodejů devizových rezerv, aby omezila růst své bilance. ČNB odmítla specifikovat rozměr této změny, půjde ale pravděpodobně o nižší násobky dosavadního tempa (122 milionů EUR měsíčně).

V ekonomice Spojených států mimo zemědělství v dubnu vzniklo 428 tisíc pracovních míst. Analytici čekali přírůstek 391 tisíc míst po vzniku rovněž přibližně 428 tisíc míst v březnu (revidováno z 431 tisíc). Míra nezaměstnanosti zůstala na dvouletém minimu 3,6 %, čekal se pokles na 3,5 %. Údaje zveřejnilo v pátek americké ministerstvo práce.

Pokračující boje na Ukrajině a riziko zvýšení jejich intenzity spojené se svátkem Dne vítězství v Rusku (9. května) znamenalo pro trhy další nervozitu.

Výsledková sezóna pak pokračovala ve spíše obezřetném tónu, její vliv byl patrný spíše jen u konkrétních titulů. Platí to zejména u firem z odvětví těžby a zpracování ropy a plynu, například zisk Shellu byl meziročně trojnásobný.

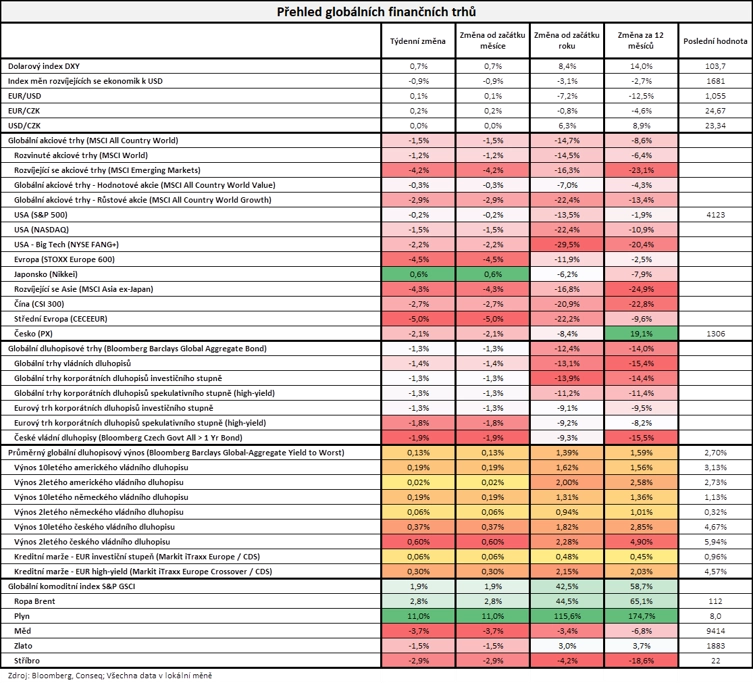

"Na měnových trzích pokračoval dolar v posilování. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, posílil o 0,7 % na 103,7 bodu. Koruna byla celkově stabilní. Vůči euru oslabila o 0,2 % na 24,67 EUR/CZK a vůči dolaru zůstala na úrovni 23,34 USD/CZK. Pokud jde o vývoj na globálních akciových a dluhopisových trzích, výprodeje v průběhu minulého týdne neustávaly. Nejširší globální akciový index MSCI All Country World poklesl o 1,5 % a od začátku roku již ztrácí 14,7 %. Za zmínku stojí pokračující poklesy akcií největších technologických společností (mega caps), jejichž index NYSE FANG+ odepsal dalších 2,2 % a od začátku roku již ztrácí masivních 29,5 %. Domnívám se ovšem, že tyto akcie bude klesat i nadále, neboť jejich valuace jsou stále příliš vysoké, a to zejména s přihlédnutím k silně slábnoucí dynamice tržeb a zisku. P/E indexu NYSE FANG+ nyní činí 25 a EV/EBITDA 17," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

"Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal dalších 1,3 %. Přitom průměrný globální dluhopisový výnos do doby splatnosti vzrostl o dalších 13 bazických bodů na 2,70 %. Sluší se také dodat, že dluhopisy zažívají jeden z nejhorších startů roku v historii, index Bloomberg Barclays Global Aggregate Bond od začátku roku ztrácí již na dluhopisy masivních 12,4 %. Pokud jde o výnos do doby splatnosti nejdůležitějšího globálního dluhopisového instrumentu, amerického vládního dluhopisu s 10letou splatností, ten vzrostl o dalších 19 bazických bodů na 3,13 %. Výnos do doby splatnosti německého vládního dluhopisu s 10letou splatností vzrostl také o 19 bazických bodů na 1,13 %. České vládní dluhopisy také zaznamenaly špatný týden, když jejich index odepsal 1,9 % a od začátku roku již ztrácí 9,3 %. Výnosová křivka českých vládních dluhopisů je nadále silně invertovaná, neboť výnosy do doby splatnosti na krátkém konci výnosové křivky jsou výrazně vyšší než na jejím dlouhém konci. Dvouletý výnos na konci týdne činil 5,94 % a desetiletý výnos jen 4,67 %. Indexy korporátních dluhopisů investičního i neinvestičního spekulativního stupně (high yield) poklesly o dalších 1-2 %. Komodity pokračovaly celkově v růstu, když globální komoditní index S&P GSCI posílil o 1,9 %. Cena severomořské ropy Brent vzrostla o dalších 2,8 % na 112 USD za barel," doplnil Stupavský.

Týden do 6. května na amerických trzích

Týden do 6. května na evropských trzích

Týden do 6. května na pražské burze

Celkově akciové trhy v týdnu ztrácely. Výjimkou nebyl ani index PX pražské burzy, který odevzdal 2,1 %. Nejvíce rostoucí akcií týdne byla Colt CZ Group (+1,4 %), a to bez výraznějších kurzotvorných zpráv. Investoři se uchylují do konzervativnějších oborů, zbrojovka se navíc bude podílet na doplnění přinejmenším domácích zásob vojenského materiálu. Nejhlubší pokles zaznamenaly akcie Avastu (-4,8 %). Firma zveřejnila opatrná čísla za 1Q2022 a vyjádřila jisté obavy ohledně výhledu na letošní rok. Ke konci týdne pak byla akcie podpořena oznámením britského regulátora, který svým postupem zvýšil šanci na konečné schválení fúze s firmou NortonLifeLock. Norton u příležitosti zveřejnění výsledků za 1Q2022 uvedl, že nadále počítá s dokončením transakce v druhé polovině letošního roku.

Komerční banka reportovala za první kvartál čistý zisk 3,5 miliardy Kč (meziročně +76 %), trh čekal jen 3,4 miliardy. Růst úrokových sazeb se výrazně pozitivně propsal do úrokových výnosů, které byly meziročně vyšší o 37 %. Pro letošní rok management očekává růst celkových výnosů dvouciferným procentuálním tempem (beze změny), což je výsledek více než 25% očekávaného růstu úrokových výnosů (dosud dvouciferný růst). Provozní náklady by měly být vyšší přibližně o 5 % (dosud růst pod úrovní inflace), podpořeny další optimalizací pobočkové sítě a úspornými opatřeními. Rizikové náklady by pak měly zůstat pod dlouhodobě udržitelnou úrovní (30 bazických bodů). Titul zakončil týden slabší o 3,1 %.

Výhled

V druhém květnovém týdnu se bude dále sledovat dění na Ukrajině. Trh se zaměřuje na možné kroky ruské strany spojené se svátkem Dne vítězství v pondělí 9. května. Zintenzivnění bojů či podobné kroky by byly negativním faktorem pro riziková aktiva.

Sledovaný bude také vývoj výnosů státních dluhopisů. Jejich pokračující růst je pro akcie nebo třeba kryptoměny také nepříznivým faktorem, v posledních týdnech se nedaří ani zlato, které negeneruje žádné výnosy, a tak jeho atraktivita s vyššími úroky klesá.

Výsledková sezóna bude v týdnu významná pro konkrétní tituly. V USA oznámí svá čísla například Walt Disney, Peloton Interactive, Fox Corp nebo Coinbase Global, v Evropě se přidají třeba Infineon Technologies, Bayer, E.ON, Commerzbank, RWE, Siemens, Merck KgaA nebo Deutsche Telekom.

Na pražské burze oznámí v úterý svá kvartální čísla společnost ČEZ. "Očekáváme provozní zisk EBITDA 27,9 miliardy Kč (meziročně +40 %). Meziroční výkon je daný prudkým růstem cen prodané elektřiny. Nevylučujeme zvýšení výhledu díky stávajícím cenám elektřiny. Zvyšování výhledu by mělo přinejmenším limitovat celkovou obezřetnou tržní náladu," uvedl analytik Milan Vaníček z J&T Banky.

"Odhadujeme, že EBITDA zisk skupiny ČEZ vzrostl meziročně o 55 % na 30,8 miliardy Kč díky růstu realizovaných cen elektřiny o více než 70 % a solidnímu objemu výroby jaderných zdrojů (+3 % na 8,1 TWh). To bude částečně negativně kompenzováno prodejem aktiv (dopad -2 miliardy Kč či -10 % do EBITDA). Očekáváme meziroční i mezikvartální pokles zadlužení díky vyššímu EBITDA zisku na 1,4násobek čistého dluhu k zisku EBITDA i přes růst maržových požadavků na zajišťovací kontrakty. Čistý upravený zisk odhadujeme s meziročním růstem o více než 100 % na 17,2 miliardy Kč," napsal analytik z České spořitelny Petr Bártek. "Očekáváme, že ČEZ potvrdí výhled pro EBITDA zisk v roce 2022 na úrovni 85-89 miliard Kč (+38 % meziročně ve střední hodnotě) a upravený čistý zisk na úrovni 38-40 miliard Kč (+75 % meziročně ve střední hodnotě) s možností potvrzení horní části rozpětí díky pokračujícímu růstu cen elektřiny," dodal.

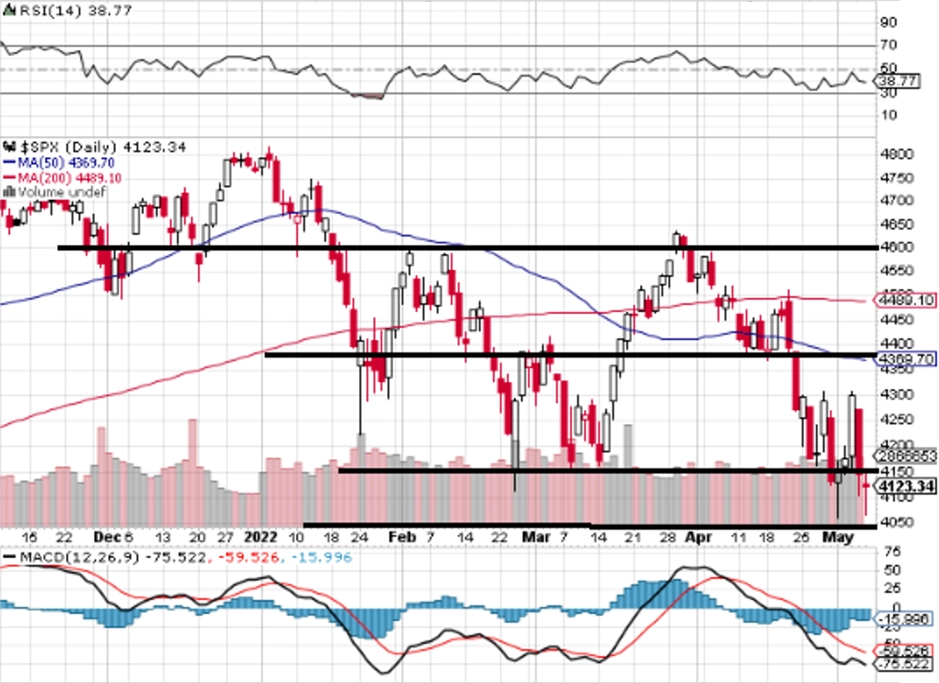

"První květnový týden nevybočil z trendu, který americké akcie nastoupily v dubnu, a pro index S&P 500 skončil opět ztrátou, byť tentokrát mírnou (-0,20 %). Benchmark tak má za sebou nejdelší sérii týdenních poklesů od přelomu května a června 2011. S&P 500 je v sestupném trendu, pod klouzavými průměry a v medvědí formaci hlavy a ramen. Na současné úrovni se nicméně nabízí možnost růstové reakce na předešlé poklesy. Nejbližší support je na 4 000, podstatnější rezistence je okolo 4 300," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Začal květen a s ním sezónně nepříznivé období pro americké akcie. Index S&P 500 je v sestupném trendu, ze kterého jej nevymanila ani výsledková sezóna. Po prudkém propadu 5. května by mohl být příští týden klidnější a ve hře je možnost krátkodobé technické rally. Ke změně trendu má ale index ze současných úrovní poměrně daleko," doplnil Košťál.

Z makroekonomických zpráv v USA budou nejvíce sledované ve středu data o spotřebitelské inflaci, ve čtvrtek budou zajímavé výrobní ceny a v pátek zaujme index spotřebitelské důvěry Michiganské univerzity. V Evropě bude důležitý index ekonomické nálady ZEW pro Německo a celou eurozónu, který vyjde v úterý.

První polovina týdne bude bohatá také na česká makrodata. V pondělí vyjdou údaje o obchodní bilanci, průmyslové a stavební výrobě, o nezaměstnanosti a také o devizových rezervách centrální banky. V úterý pak bude ostře sledovaná zpráva o spotřebitelské inflaci, vedle ní vyjdou také data z maloobchodu.

"Inflace v USA by díky určité stabilizaci cen energií a vysoké srovnávací základně měla za duben již zpomalit. Stejné štěstí ale nebude mít ta česká, která pravděpodobně vytvoří další historický rekord. Z evropských dat zaslouží pozornost průmyslová produkce za březen. Ta zřejmě v důsledku problémů v dodavatelských řetězcích zesílených válkou na Ukrajině a čínské nulové tolerance ke covidu-19 v meziměsíčním srovnání výrazně klesne. Podobný osud čeká i českou březnovou průmyslovou výrobu. To se pak společně s vysokými importními cenami nerostných surovin promítne do hlubšího deficitu zahraničního obchodu. Zhoršení nebude ušetřen ani český maloobchod, na který dopadá akcelerující inflace a s tím spojená horšící se spotřebitelská důvěra," uvedla ekonomka Jana Steckerová z Komerční banky.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Inflace v USA pravděpodobně dosáhla vrcholu na úrovni 8,5 % již v březnu a v dubnu v meziročním srovnání zvolní na 8,0 %. Naznačuje to alespoň dosavadní vývoj cen energií. Její jádrová složka v důsledku vyšších cen nájemného v meziměsíčním srovnání stoupne o 0,4 %, v meziročním srovnání pak zpomalí na 5,9 %.

- Průmyslová výroba v eurozóně zřejmě v březnu spadla v meziměsíčním srovnání o výrazná 2,3 %. Vyplývá to z již zveřejněných výsledků pro velké země, jejichž průmyslový výstup skončil v záporu (nejvíce Německo, meziměsíčně -5,0 %). V meziročním srovnání produkce podle našeho odhadu klesla o 0,9 %, což by stále znamenalo mezikvartální růst o 0,3 %. Ke zhoršování situace v průmyslu bude vzhledem k zesíleným problémům v dodavatelských řetězcích (kvůli válce na Ukrajině a nulové toleranci vůči covidu-19 v Číně) docházet ještě v průběhu celého druhého čtvrtletí. Jeho příspěvek do HDP tak bude nejspíše negativní. Ve druhé polovině roku ale očekáváme odeznívání problémů se subdodávkami a poměrně výrazné oživení v evropském průmyslu.

- I na českou průmyslovou výrobu v březnu negativně dopadly potíže se subdodávkami. Ta se tak podle našeho odhadu meziměsíčně snížila o 0,8 % (sezónně očištěno), což by znamenalo prohloubení jejího meziročního poklesu z 0,3 % v únoru na 2,8 % v březnu. Pokles celého sektoru byl nicméně částečně kompenzován zvýšením výroby automobilů. Těch bylo podle již zveřejněných údajů v březnu vyrobeno o 10,8 % více než v únoru.

- S poklesem celkové průmyslové produkce očekáváme také zhoršení deficitu obchodní bilance, a to z 4,4 miliardy Kč v únoru na 4,9 miliardy Kč v březnu. Zde se negativně odrazí i vyšší ceny dovážených komodit.

- Horší výsledek přinesou i maloobchodní tržby. Ty podle našeho odhadu meziměsíčně poklesnou o 0,1 % po nárůstu o 0,7 % v únoru. Celkový pokles nebude tak hluboký jen díky pokračujícímu růstu prodejů aut, který jde ruku v ruce s jejich vyšší výrobou. Maloobchodní tržby bez prodejů aut však podle našeho odhadu v březnu meziměsíčně poklesly o 1 %.

- Třešinkou na dortu bude zveřejnění české dubnové inflace. Ta v meziměsíčním vyjádření podle nás sice zpomalila z 1,7 % na 0,9 %, po sezónním očištění však pouze na 1,4 %. Zdražila pravděpodobně většina položek spotřebního koše s výjimkou pohonných hmot. Jejich pokles byl však marginální (o zhruba 3,5 %). Celková meziroční inflace by tak měla dále zrychlit, podle nás z 12,7 % v březnu na 13,2 % v dubnu. Dvouciferná inflace potrvá podle naší prognózy až do konce roku a v průměru bude letos činit 12,6 %.

Aktualita pro rok 2026