Goldman Sachs: Medvědí trend je tady, ale tyhle akcie už dávno nejsou drahé. A nezmění to ani případný pokles zisků

Americké akcie za sebou mají hluboké ztráty a pád do medvědího trendu. Podle hlavního akciového stratéga Goldman Sachs Davida Kostina ještě není trh na dně, v druhém pololetí nicméně čeká na burze oživení. Velkou neznámou je další vývoj zisků firem, analytici zatím v průměru stále počítají s jejich alespoň mírným růstem. Kostin nicméně pro jistotu ukázal (jeho analýza byla zveřejněna 10. června) na nákupní příležitosti mezi firmami, které by byly atraktivně oceněné i v případě, že by analytici podstatně snížili odhady jejich ziskovosti.

Na akciovém trhu jde investorům, které zajímají fundamenty, zjednodušeně o jediné: Kolik budou firmy vydělávat a kolik se za jejich zisky bude platit. V posledních týdnech se trh rozhodl platit za očekávané zisky firem méně, což vedlo k poklesu cen akcií a ocenění firem. Předpovědi analytiků ohledně vývoje zisků veřejně obchodovaných společností se ale zatím až tak dramaticky neposunuly.

Jako kdyby nyní byla logicky na řadě právě očekávání spojená se zisky firem. David Kostin z Goldman Sachs je přesvědčený, že analytické odhady budou klesat, i tak ale podle něj firmy budou hlásit pozvolný růst zisků, což podpoří vzestup indexu S&P 500 na 4 300 bodů do konce roku.

"Akcie v USA ani po výrazném oslabení nejsou levné. Pokud by ocenění na základě zisků zůstalo na zhruba P/E 17 a odhadované zisky v rámci indexu S&P 500 by se posunuly jen z poloviny k námi implikované úrovni 239 USD, index by se měl posunout na 4 165 bodů. V případě recese, pokud by zisk na akcii v rámci indexu dosáhl 200 USD a P/E bylo okolo 14, implikovalo by to pád indexu k 3 150," napsal David Kostin.

I v případě, že by celkově trh snížil svá očekávání ohledně zisků amerických firem, jsou podle stratéga na trhu tituly, které se obchodují s výraznou slevou. A v červnové analýze ukázal na 16 takových firem s tržní kapitalizací nad 10 miliard USD a se silnými bilancemi. Jejich valuace budou podle Kostina atraktivní i v situaci, kdy se jejich odhadovaná ziskovost pro rok 2023 sníží o pětinu. Mediánový titul ze seznamu by se pak obchodoval s P/E okolo 12, zatímco medián v rámci celého indexu S&P 500 by byl okolo P/E 20.

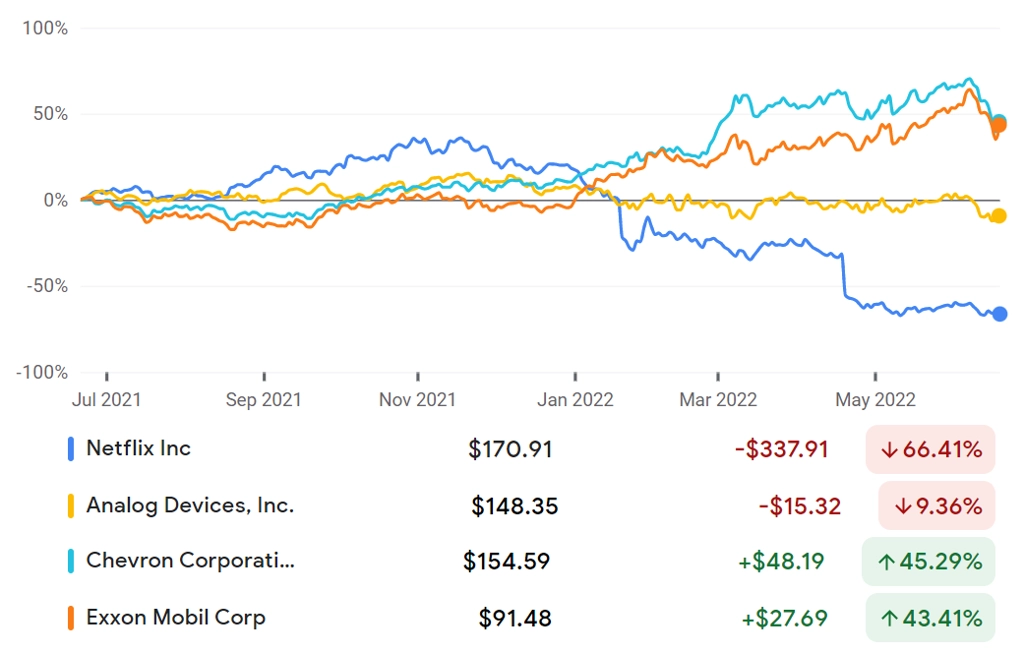

16. Netflix

Sektor: komunikační služby

Forwardové P/E po 20% snížení odhadů ziskovosti: 20

15. Analog Devices

Sektor: informační technologie

Forwardové P/E po 20% snížení odhadů ziskovosti: 20

14. Chevron

Sektor: energetika

Forwardové P/E po 20% snížení odhadů ziskovosti: 15

13. ExxonMobil

Sektor: energetika

Forwardové P/E po 20% snížení odhadů ziskovosti: 15

zdroj: Google Finance

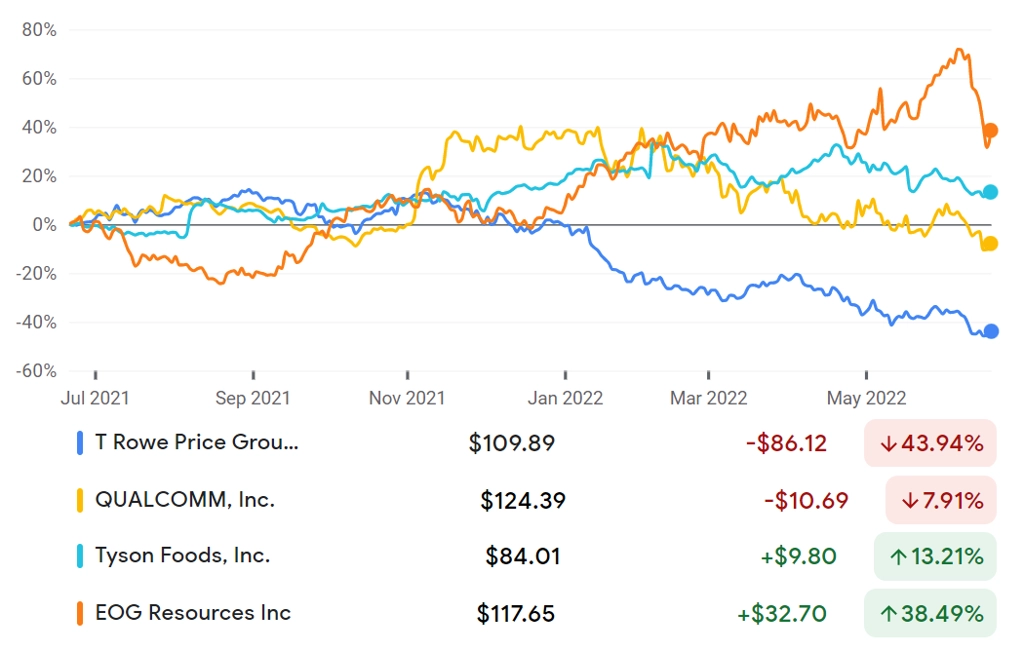

12. T. Rowe Price

Sektor: finance

Forwardové P/E po 20% snížení odhadů ziskovosti: 13

11. Qualcomm

Sektor: informační technologie

Forwardové P/E po 20% snížení odhadů ziskovosti: 13

10. Tyson Foods

Sektor: nezbytné spotřební zboží a služby

Forwardové P/E po 20% snížení odhadů ziskovosti: 13

9. EOG Resources

Sektor: energetika

Forwardové P/E po 20% snížení odhadů ziskovosti: 12

zdroj: Google Finance

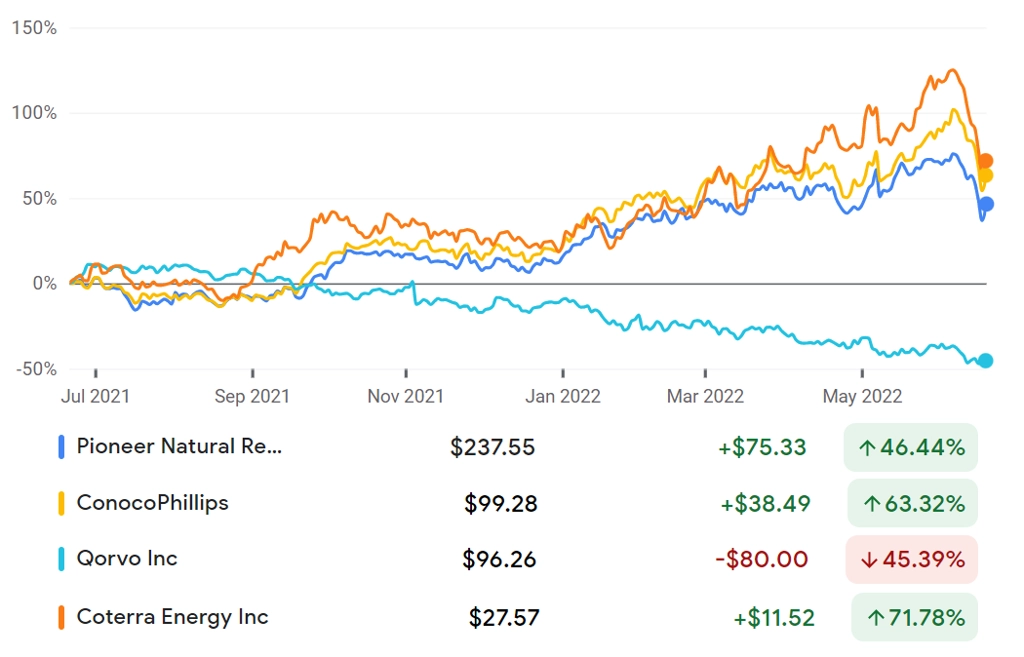

8. Pioneer Natural Resources

Sektor: energetika

Forwardové P/E po 20% snížení odhadů ziskovosti: 12

7. ConocoPhillips

Sektor: energetika

Forwardové P/E po 20% snížení odhadů ziskovosti: 12

6. Qorvo

Sektor: informační technologie

Forwardové P/E po 20% snížení odhadů ziskovosti: 11

5. Coterra

Sektor: energetika

Forwardové P/E po 20% snížení odhadů ziskovosti: 11

zdroj: Google Finance

4. Skyworks Solutions

Sektor: informační technologie

Forwardové P/E po 20% snížení odhadů ziskovosti: 10

3. Best Buy

Sektor: zbytné spotřební zboží a služby

Forwardové P/E po 20% snížení odhadů ziskovosti: 9

2. Franklin Resources

Sektor: finance

Forwardové P/E po20% snížení odhadů ziskovosti: 9

1. Micron Technology

Sektor: informační technologie

Forwardové P/E po 20% snížení odhadů ziskovosti: 6

zdroj: Google Finance

Zdroj: Goldman Sachs, Insider

Aktualita pro rok 2026

Aktuality