Když vůbec nefunguje klasické portfolio akcií a dluhopisů aneb Jak se v USA (stále) zlevňuje

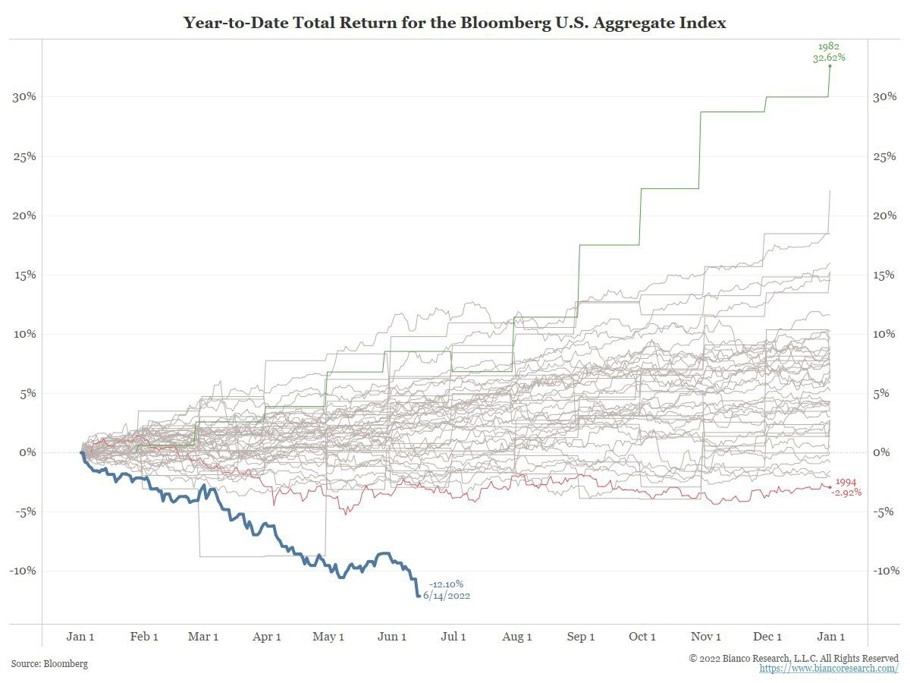

Americký akciový index S&P 500 poprvé od roku 1970 (a podruhé v historii) klesl v 10 z 11 týdnů. Ve čtvrtek to navíc bylo popáté za sem obchodních dnů, kdy ztratilo přes 90 % akcií v indexu, což se stalo vůbec poprvé. Prodejní nálada na americkém trhu tak v tomto smyslu nikdy nebyla větší. A historicky tragické první pololetí zatím prodělává trh s vládními bondy USA. To v součtu znamená, že portfolio složené z amerických akcií a dluhopisů funguje jako nástroj pro zhodnocení peněz extrémně špatně, a to při inflaci nejvyšší za čtyřicet let. Co se (také) děje pod pokličkou amerických burz?

Americké trhy mají za sebou další divoký týden. V pondělí index S&P 500 odepsal hlubokých 3,9 %, intradenně dokonce ztrácel ještě více. Po zasedání FOMC ve středu naznačil trh vůli růst, ve čtvrtek na to ale medvědi dali rázně zapomenout a v pátek akcie korigovaly jen mírně výše. Celkově S&P 500 odepsal 5,79 %. Index je zpět na úrovních z přelomu let 2020 a 2021. Prolomil květnové intradenní minimum na 3 800 a dále klesl. Od maxima již odepsal přes 20 %, a naplnil tedy nejčastěji používanou definici medvědího trendu.

Ocenění amerických akcií je stále vysoké, v sázce je další vývoj zisků

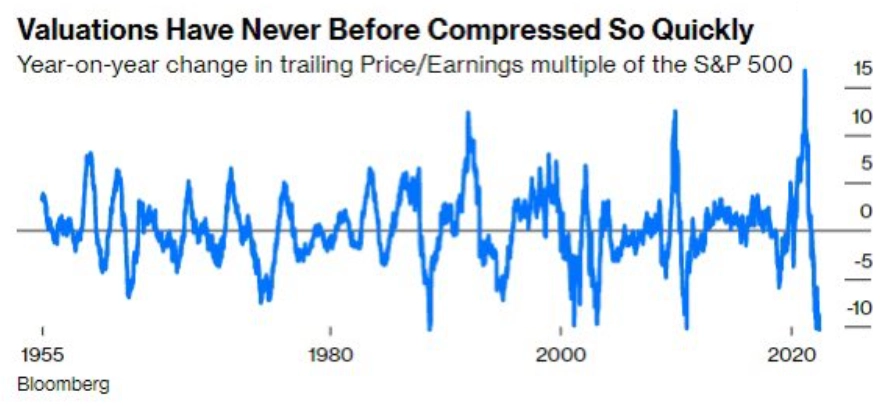

Podívejme se nejprve na ocenění amerických akcií. To podle P/E na základě zisků za posledních 12 měsíců kleslo. Kleslo dokonce nejprudčeji a nejvýrazněji za dobu, kterou si na trzích má smysl pamatovat.

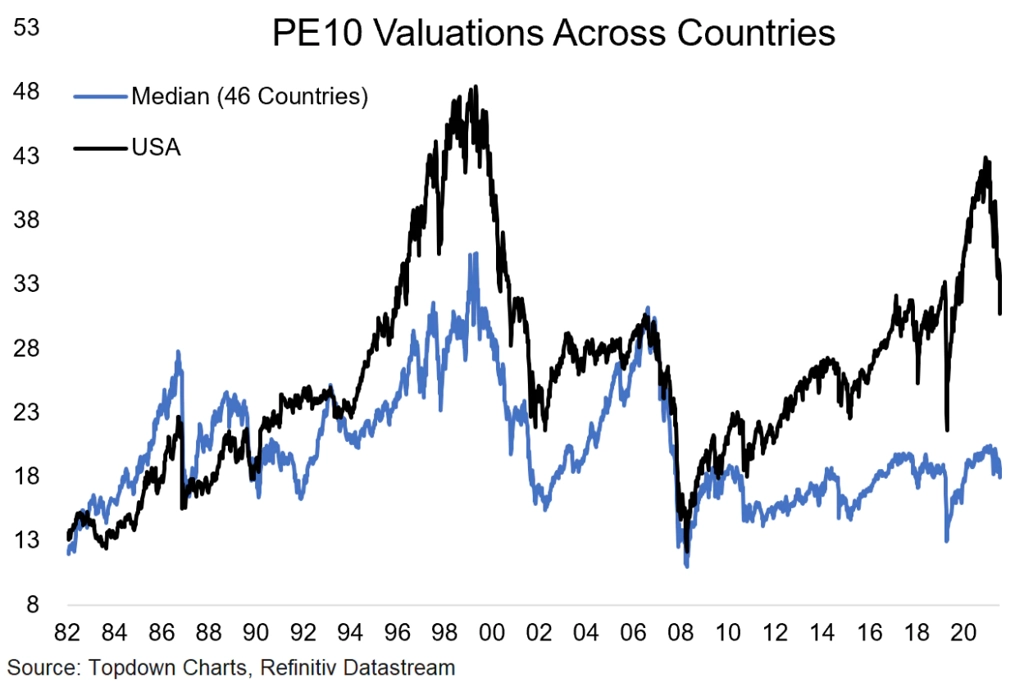

Americké akcie sice rychle zlevňují, ale stále jsou v globálním srovnání vysoce nadprůměrně oceněné. Je ale potřeba vědět, že s prémií se obchodují dlouhá léta.

Medvědí trend indexu S&P 500se v uplynulém týdnu stal skutečností. Při jakém P/E se při minulých medvědích trzích americké akcie odrážely od cenového dna? V průměru při podstatně nižším, než je to součané.

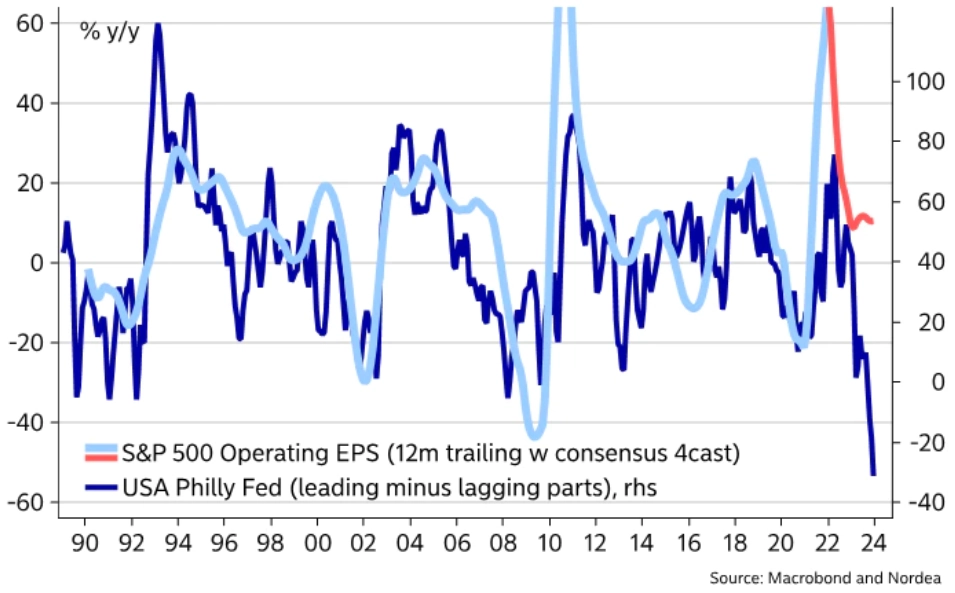

Ocenění na základě poměru cen akcií (P) a zisků firem (E) je logicky vedle vývoje kurzů jednotlivých titulů odvislé od ziskovosti firem. Analytici zatím stále věří jen ve zpomalení růstu zisků amerických veřejně obchodovaných společností, ten by tak měl přispívat k poklesu ocenění (při stejných cenách akcií). Stále hlasitěji se ale hovoří rovnou o recesi americké ekonomiky, která by byla pro udržení zisků firem celkem tvrdým oříškem.

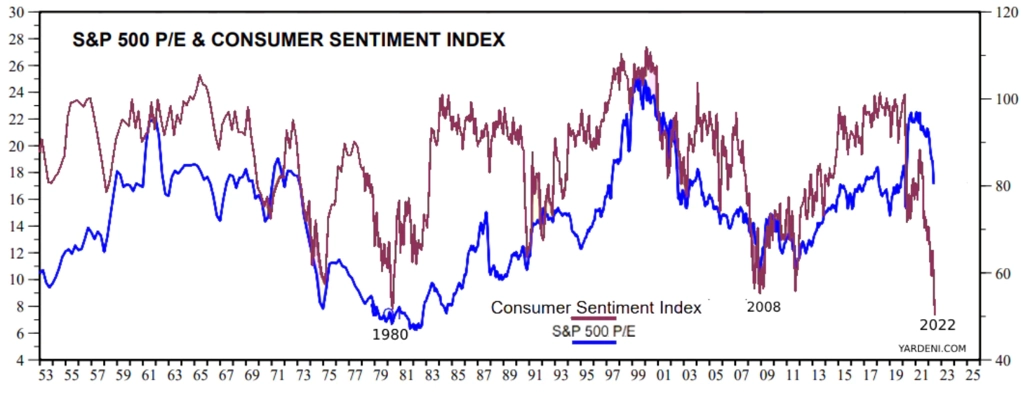

Americké hospodářství je postavené na osobní spotřebě, a tak je propad spotřebitelské důvěry pro růstové vyhlídky firem i celé ekonomiky velkou výstrahou. Ocenění akcií přitom dlouhodobě celkem citelně koreluje s vývojem spotřebitelské důvěry. Co zaplní současný gap - vzestup důvěry, nebo pokles valuací?

(Téměř) všeobecné poklesy na americké burze

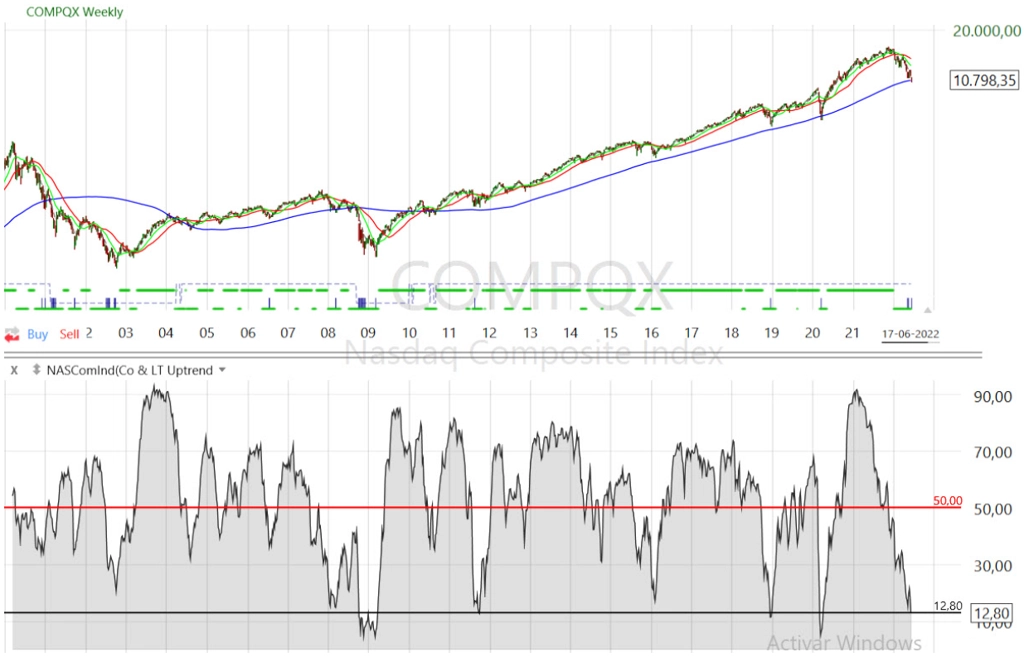

Zatím byla řeč o indexu S&P 500. Ano, ten je v "medvědím" teritoriu celkem čerstvě, tak na sebe strhává hodně pozornosti. Technologický Nasdaq Composite klesá ještě výrazněji a aktuálně se jen necelých 13 % titulů v něm zahrnutých obchoduje nad 200týdenním klouzavým průměrem. Tomu se říká sestupný trend jako hrom.

Index Russell 2000, který sleduje drtivou většinu firem s malou tržní kapitalizací, se v uplynulých týdnech propadl pod maxima z roku 2018.

A index Russell 3000, který sleduje tituly napříč velikostmi firem, svým vývojem ilustruje další podstatný trend. Dvojitý vrchol v relativní nadvýkonnosti růstových titulů naznačuje delší období budoucích lepších výkonů hodnotových akcií. O této "rotaci" mezi investorskými přístupy již bylo a ještě bude hodně napsáno.

Letošní hvězdy začaly blednout

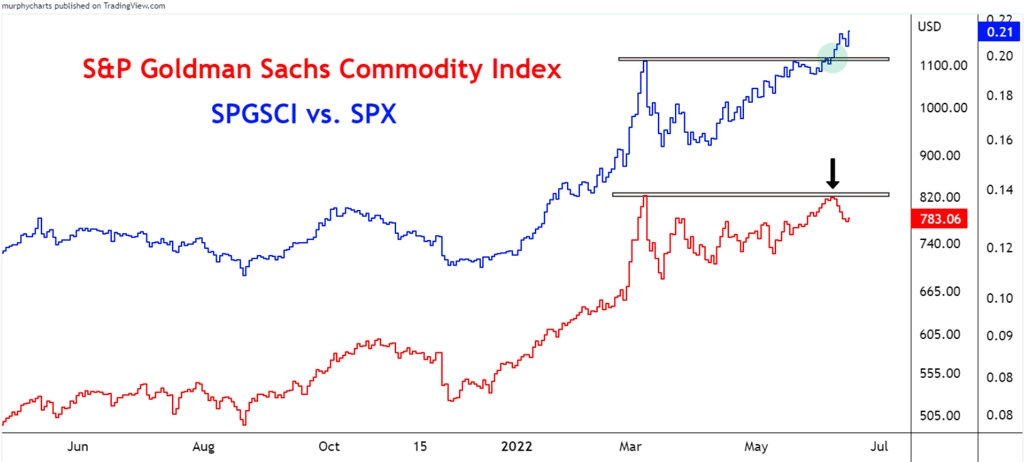

Dosavadními vítězi letošního jinak hluboce ztrátového roku jsou komodity. Jejich cenový index nicméně na svá maxima již ztrácí. To nic nemění na tom, že ve srovnání s akciemi si komodity stále vedou lépe.

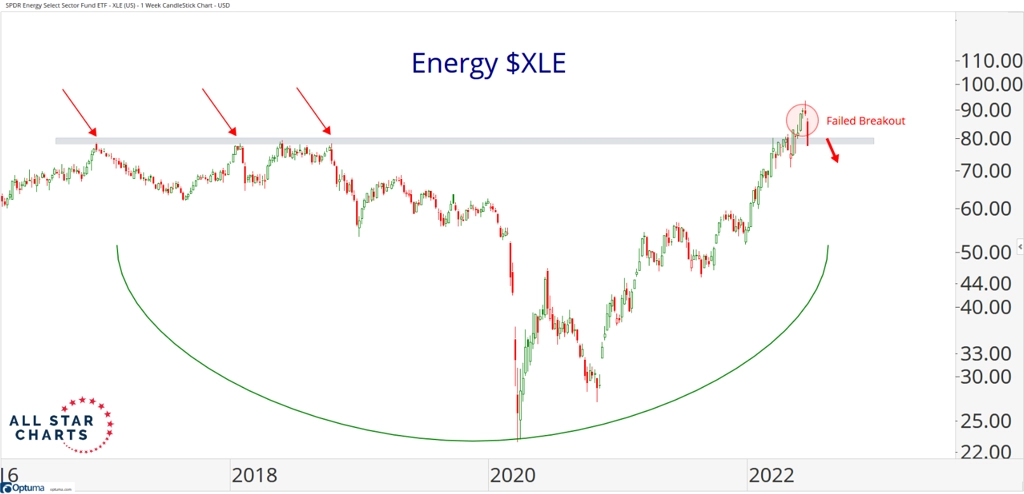

V rámci indexu S&P 500 letos jeden sektor vládne nad všemi, a to je energetika. Akcie ropných, plynárenských a dalších "komoditních" společností předváděly donedávna spanilou jízdu. Od začátku jsou stále ve výrazném zisku, poslední dny a týdny jsou ale i pro toto odvětví náročné.

Sešup energetických titulů z letošního vrcholu je opravdu strmý.

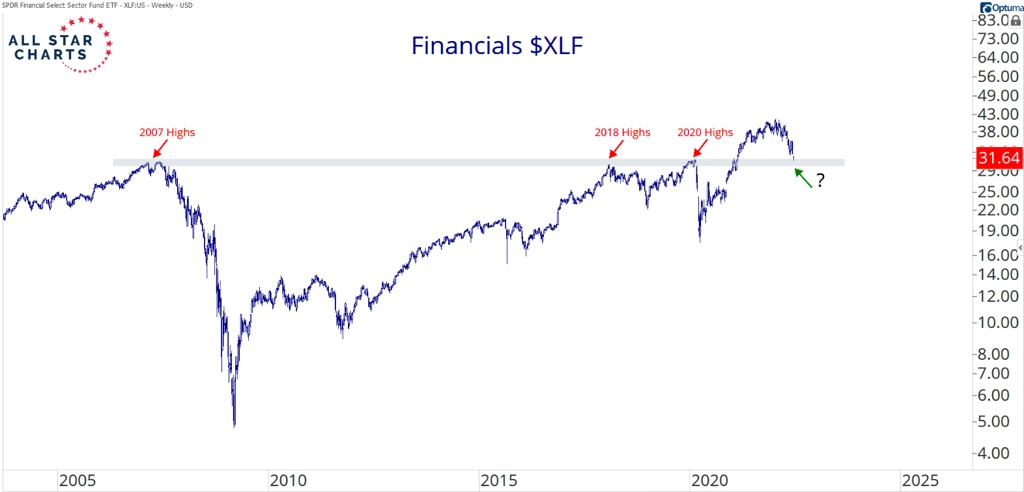

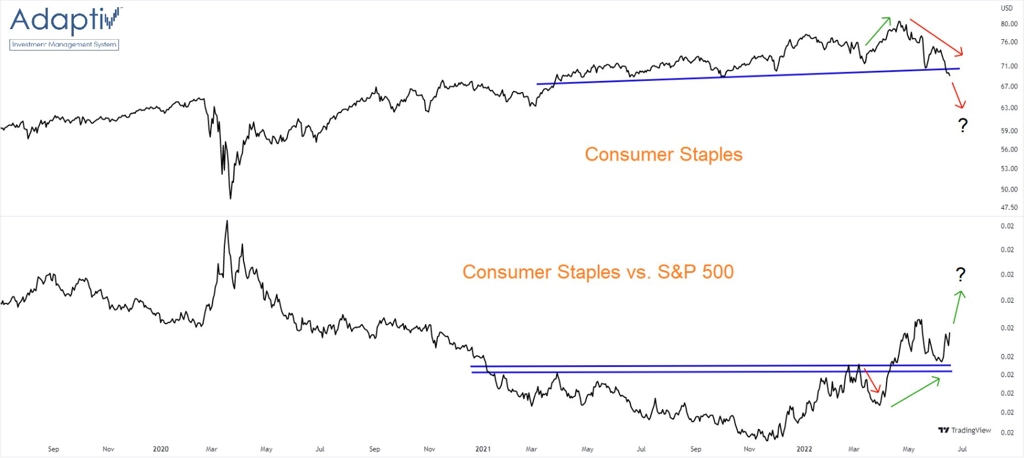

Relativní zisky vůči indexu S&P 500 při nominálních poklesech se týkají i dalších odvětví, jež byla (a stále jsou) v prostředí rostoucích sazeb vnímána jako relativně stabilní, tedy defenzivní. Jedním z nich jsou finance.

A dalším takovým sektorem je oblast nezbytného spotřebního zboží a služeb.

Nefungují akcie, dluhopisy (ani krypto)

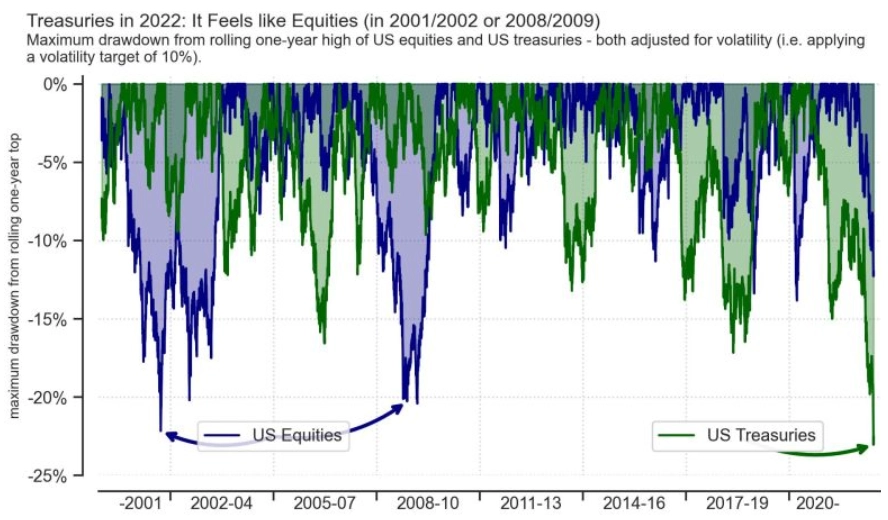

V historii zpravidla platilo, že když americké akcie ztrácely, investoři měli možnost si alespoň část ztrát kompenzovat na trhu s dluhopisy. Ten ale v prostředí rostoucích sazeb nebývale trpí. Letošní rok naprosto vybočuje z historicky běžných kolejí, a to hluboce "medvědím" směrem.

Portfolio složené z akcií a dluhopisů USA tak letos nefunguje. Pro investory zdrcujícím způsobem.

A vlastně spíše pro zajímavost, ani bitcoin a další kryptoměny investory letos nechrání před ztrátou hodnoty peněz (té kvůli inflaci ani té vycházející ze špatné výkonnosti klasických investic). Bitcoin se ostatně již delší dobu chová tak trochu jako průměrná akcie z trhu Nasdaq. A to nyní zkrátka není nic moc.

Zdroj: Bloomberg, Strategas AM, TOPDOWN CHARTS, Nordea, Yardeni Research, @Global_Trader, Charles Schwab

Aktualita pro rok 2026

Aktuality