Akcie v USA vs. komodity: Medvědí souboj, jaký tu nebyl roky

Americký akciový index S&P 500 za uplynulý zkrácený obchodní týden přidal přes šest procent a napravil část hlubokých ztrát z předchozích dvou týdnů. Dosavadní letošní hvězdy, komoditní společnosti, nicméně propadly a za deset obchodních dnů jako celek odevzdaly přes 20 %. Přísně vzato tak spadly do medvědího trendu, byť jsou letos stále nejvýnosnějším sektorem.

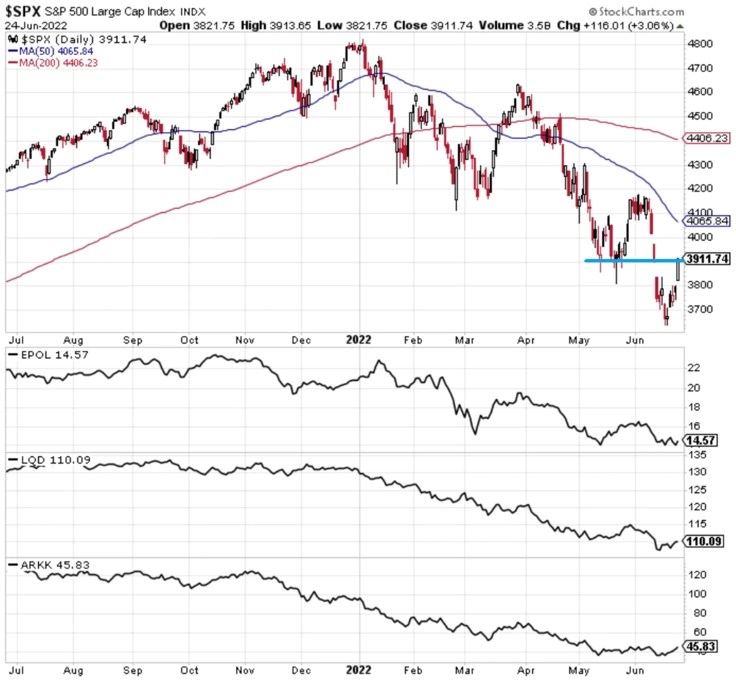

Zkrácený obchodní týden byl naprosto odlišný od všeho, co jsme na americké burze sledovali poslední tři měsíce. Index S&P 500 předvedl impozantní rally a získal 6,45 %. Po výprodejích přišla silná růstová reakce. Index S&P 500 začal zavírat cenové odskoky, které při propadu vznikly, konkrétně jeden třeba na 3 900. Nejbližší další, ještě otevřený cenový odskok je v pásmu okolo 4 000. Obrat vývoje kurzu znamená, že nejbližší support je na 3 650. Jako rezistence může zafungovat psychologicky významná hladina 4 000 a dále úrovně 4 150 a 4 300. Opatrné náznaky dosednutí na dno naznačují také proxy na současná rizika (americké firemní bondy, akcie inovativních technologických firem a polské akcie).

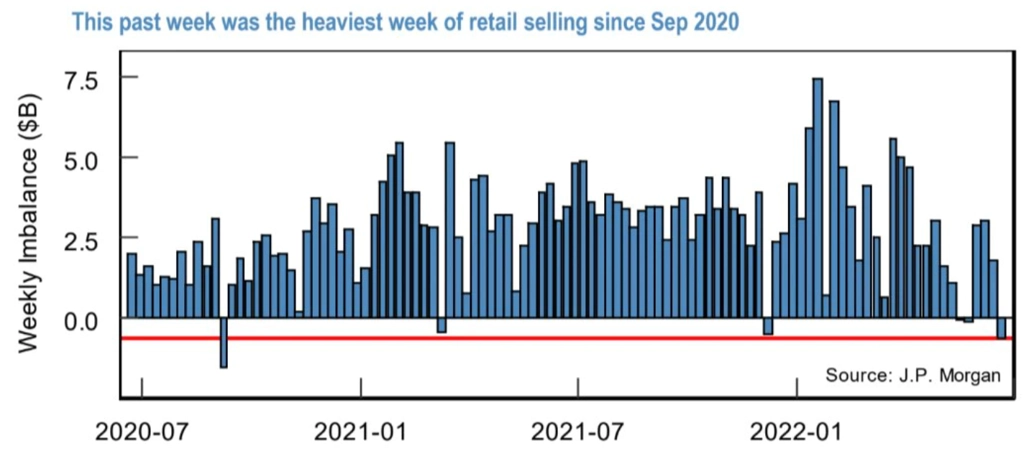

Dosedly již americké akcie na cenové dno? Analytici vyhlížejí něco, co označují jako kapitulaci, tedy situaci, kdy to velká část zejména drobných investorů vzdá a vyprodá akciová portfolia (zhusta prozíravějším profíkům). Prodeje v posledním týdnu mezi drobnými investory přitom opravdu získaly na objemu.

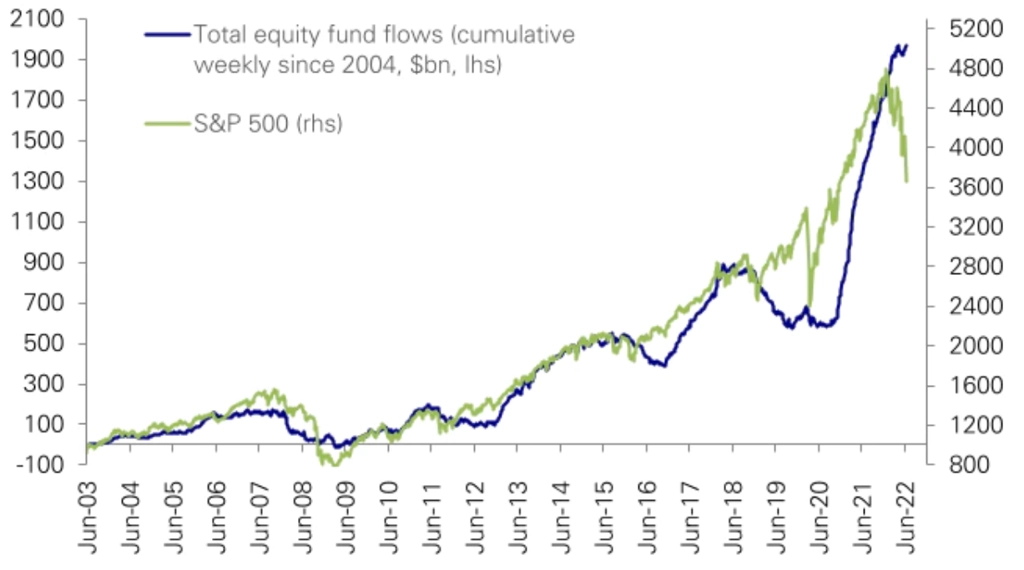

Toky peněz v akciových fondech nicméně na žádnou paniku neukazují. Vlastně by to bylo dobré znamení, že se podílníci nezbavují svých pozic.

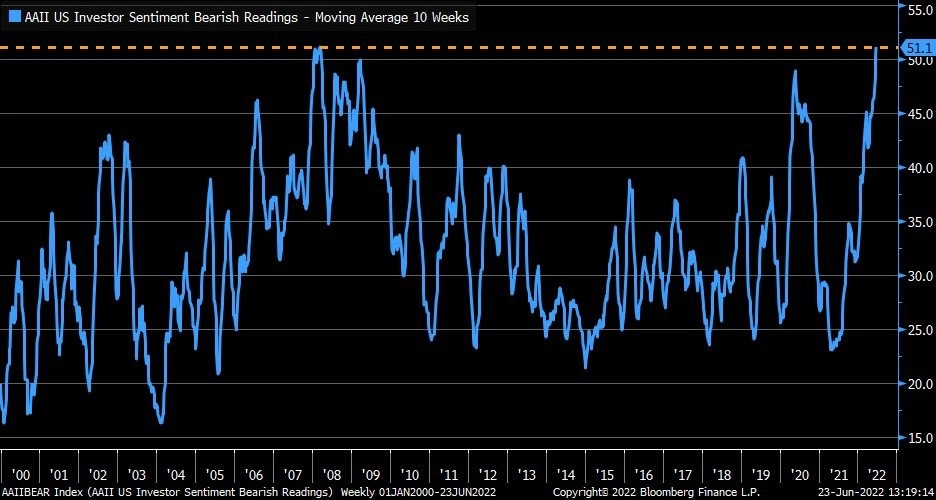

Mezi individuálními investory, kteří se v USA účastní každý týden dotazování ohledně toho, jak vnímají akciový trh, je v každém případě prakticky rekordní podíl pesimistů.

Vývoj na akciovém trhu silně ovlivňuje inflace, vývoj sazeb a tak dále. A to vše souvisí s (vysokými) cenami komodit. Nicméně ropa, ale třeba i potravinářské suroviny již ze svých maxim poměrně citelně klesly. Naplněnými definicemi medvědího trendu (pokles o 20 % a více) se to na komoditním trhu jen hemží.

Je tedy celkem možné, že jsme již na trhu s komoditami viděli cenový vrchol, a tedy celkově ukázkový vrchol dvojitý. Medvědí znamení jako hrom (které platí přesně do doby, než případně platit přestane).

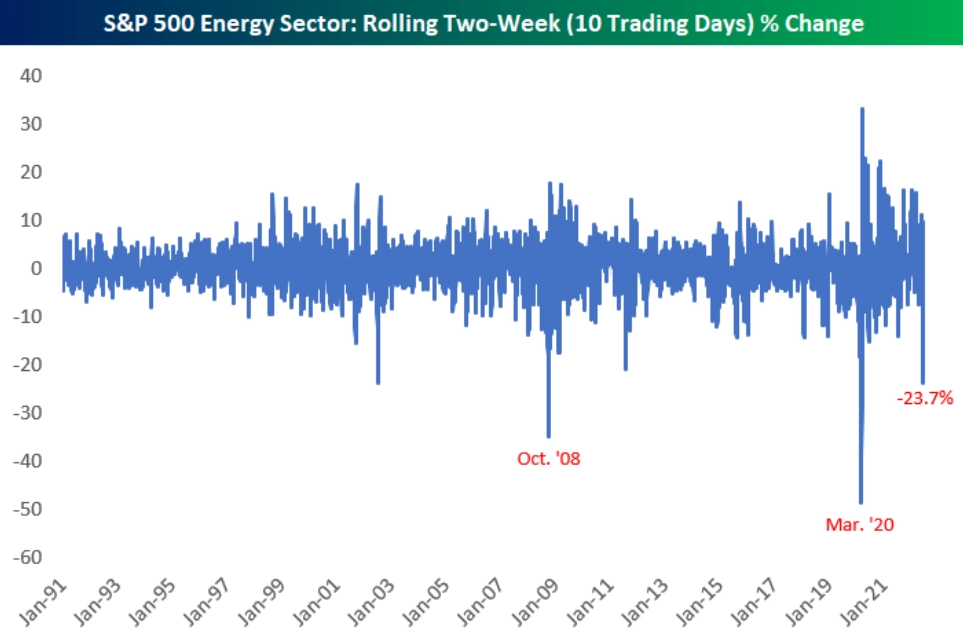

Korekce cen ropy i zemního plynu (připomeňme, že ceny zemního plynu v USA a v Evropě jsou dvě velice silně oddělené ceny zemního plynu) pomáhá velké části firem, protože pro ně znamená nižší náklady. Dosavadní letošní hvězdy burzy, tedy energetické společnosti, tím ovšem trpí. Energetický sektor v rámci indexu S&P 500 má za sebou třetí nejhlubší 10denní pokles v relevantní historii.

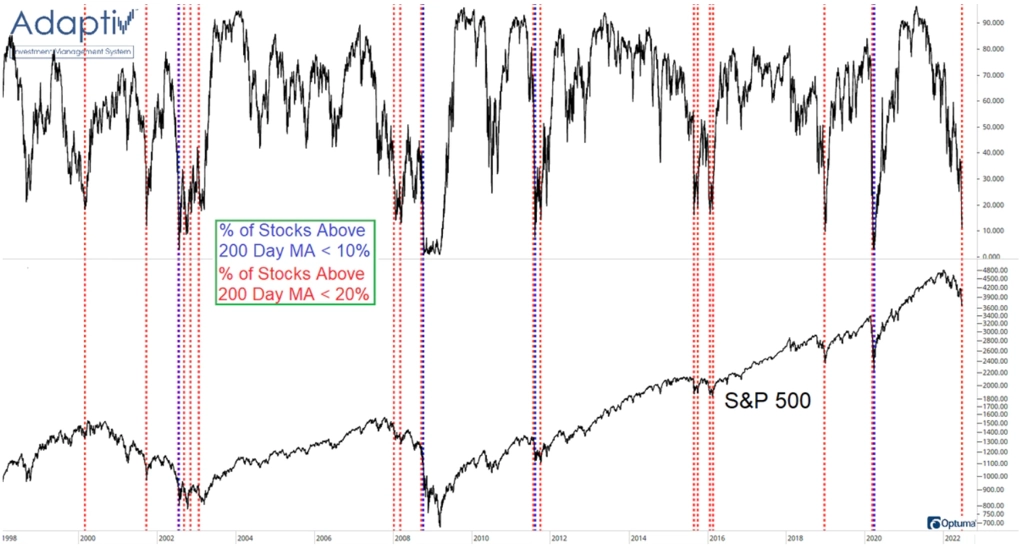

Na závěr ještě k indexu S&P 500. Podíl titulů nad 200denním klouzavým průměrem klesl v poslední době velice nízko. S podobnými ukazateli se to ovšem má tak, že zatímco během dlouhodobých růstových trendů podobně nízké podíly rostoucích titulů během korekcí signalizují odraz ode dna a útok na nové vrcholy, v době dlouhodobých medvědích trhů vypovídací schopnost takových indikátorů rapidně klesá (a po krátkodobém vzedmutí přicházejí další poklesy). Scénář dočasných "úlevných" rally po strmých propadech se letos zatím naplňuje celkem spolehlivě, a tak silný růst v posledním týdnu nelze chápat jako znamení konce nadvlády medvědů.

Zdroj: @GunjanJS, TOPDOWN CHARTS, JPMorgan, Bloomberg, Kimble Charting Solutions, @the_chart_life, Bespoke Investment Group, @charliebilello, Charles Schwab

Aktualita pro rok 2026

Aktuality