K větší akciové rally něco podstatného schází

Americké akcie mají za sebou velice špatné první pololetí, během kterého se se dominantní sestupný trend dařilo narušovat jen krátkodobými vzestupy. Co chybí k tomu, aby se tyto "úlevné rally" přehouply v dlouhodobější růsty?

Bylo by snadné si odpovědět, že chybí v první řadě příznivé podmínky či fundamenty. Těch je ale tolik, že není tak úplně jednoduché je probrat, pochopit, změřit, zhodnotit a tak dále. A nezřídka si navíc trh umí poradit i s ne zrovna na první pohled nakloněnými "burzovními kartami". Jsou tu ale vedle akcií některá další aktiva, s jejichž hodnotou hýbou opravdu velké peníze. A vývoj na trzích s nimi dlouhodobě celkem spolehlivě naznačuje, jak na tom budou (americké) akcie.

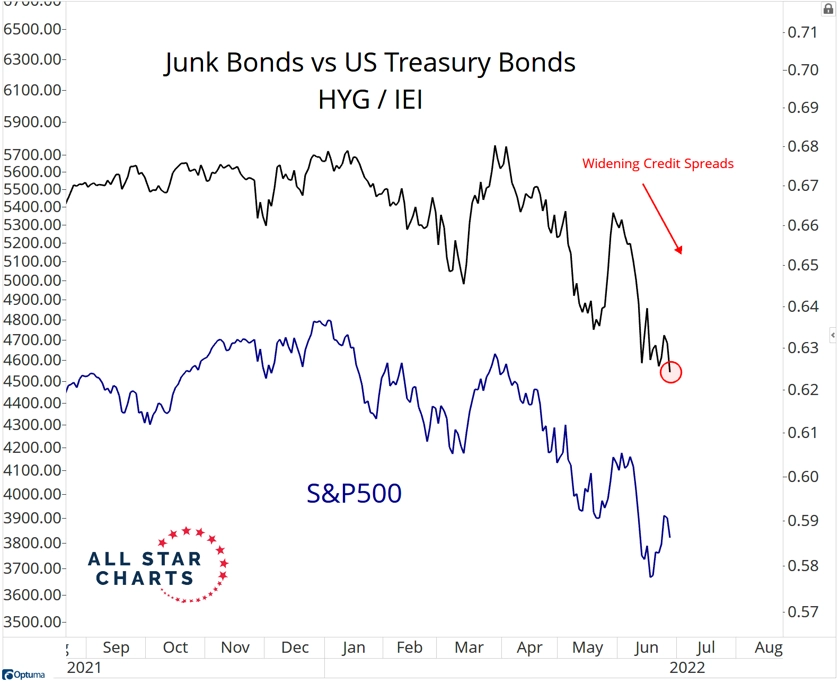

V první řadě jsou to dluhopisy. Ano, za tímto pojmem se v reálu skrývá trh o objemu hodně přes sto bilionů dolarů, na kterém jsou zainvestovány ty největší instituce a celé státy. Když zůstaneme v USA a budeme se zajímat o možný vývoj cen akcií, musíme se podívat na to, jak trh hodnotí rizikové, vysokovýnosové dluhopisy (takzvané JUNK bondy) ve vztahu k těm bezpečným, tedy americkým vládním. Když rozdíl v jejich výnosech (spread) roste, znamená to, že investoři nechtějí riskovat.

Takové prostředí pro akcie nebývá zrovna ideální. A jak je patrné z grafu, právě takové prostředí nyní panuje, protože klesá linie znázorňující poměr cen JUNK bondů a bezpečných vládních cenných papírů. Když tato linie klesá, znamená to rozšiřování zmíněných spreadů. A dokud se razantněji neodrazí výše, nelze od akcií čekat žádné zázraky (a že by rychlá náprava letošních poklesů na akciovém trhu byl vzhledem k fundamentům - vysoká inflace, rostoucí sazby, geopolitická rizika a tak dále - pořádný zázrak, ne že ne).

Akciový index S&P 500 je stále zhruba 20 % pod svým historickým vrcholem. Pro ty, kdo jsou na trzích pár let, je to jistě hodně, pamětníci událostí z let 2008 nebo 2000 ale dobře vědí, že může být ještě daleko hůře. Co by k tomu případně mohlo přispět? Jeden silný kandidát by tu byl, a sice americký dolar. Když jeho hodnota na jaře 2021 dosedla na lokální dno, došlo zároveň k vrcholu v podílu nových ročních maxim akcií z indexu S&P 500, vrcholu poměru rostoucích a klesajících titulů na Nasdaqu, vrcholu v cenách biotechnologických akcií, čínských internetových titulů nebo fondu ARK a kdo neplánoval SPAC, jako kdyby nebyl.

Od té doby americký dolar posiluje. Na akciovém trhu se nejprve zhoršovaly (nejen) uvedené technické indikátory, aby postupně "jižní kurz" nabraly i samotné ceny akcií. Silný dolar není zrovna voda na mlýn velkým americkým korporacím, které velkou část tržeb generují v zahraničí a jejichž zisky ze světa se po přepočtu na dolary kvůli vlivu kurzu "smrsknou". Takže akcioví býci by vedle zužování spreadů na trhu s dluhopisy měli vzývat také pokles hodnoty dolaru.

Zdroj: All Star Charts

Aktualita pro rok 2026