(Nejen) o amerických akciích: To tedy bylo pololetí!

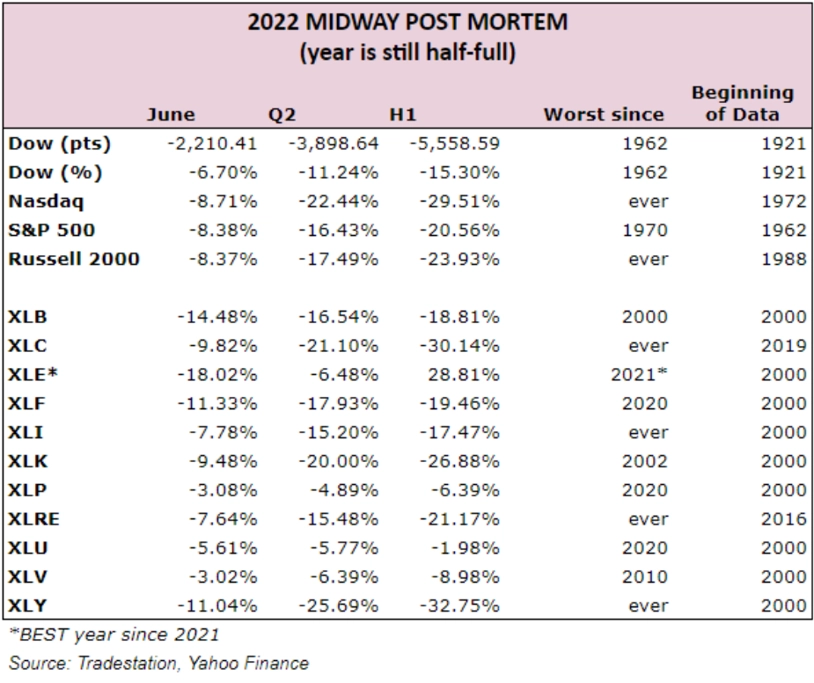

Americké akcie mají za sebou další týdenní ztrátu. Index S&P 500 přitom za celé pololetí odepsal přes 20 % a za druhé čtvrtletí přes 16 %. Medvědí trend je (téměř) všeobjímající.

Index S&P 500 za uplynulých pět obchodních dnů odepsal 2,21 % a smazal třetinu zisku z výjimečně optimistického předchozího týdne. Index tedy nepokračoval v pozitivním trendu z třetího červnového týdne a neuzavřel cenový odskok v pásmu 3 900 až 4 000. Trend je sestupný, denní svíčky formují nové nižší ceny a klouzavé průměry míří dolů. Pozitivní je alespoň to, že index S&P 500 nesestoupil až k nejbližšímu supportu a momentálně má tendenci obrátit výše a opět testovat hladinu 3 900.

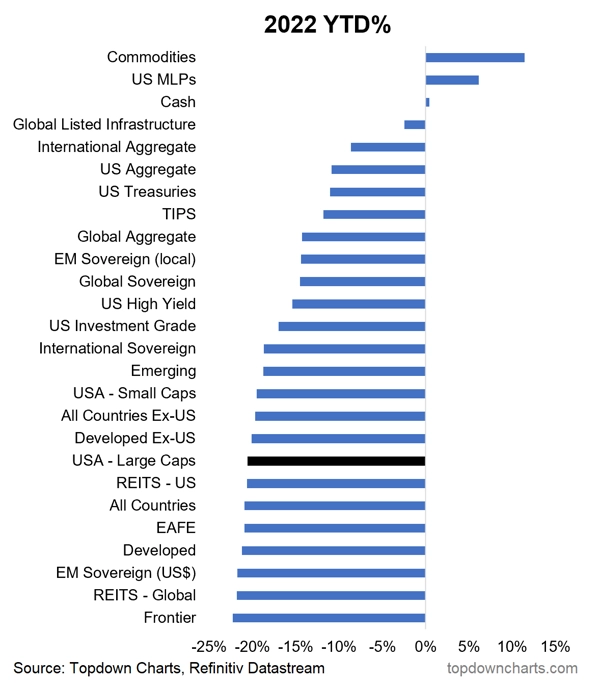

Akciový trh se v prvních šesti měsících roku zaplnil poraženými. Vítěz by jediný, a to sektor energetiky. I ten nicméně v posledních týdnech začal rychle ztrácet.

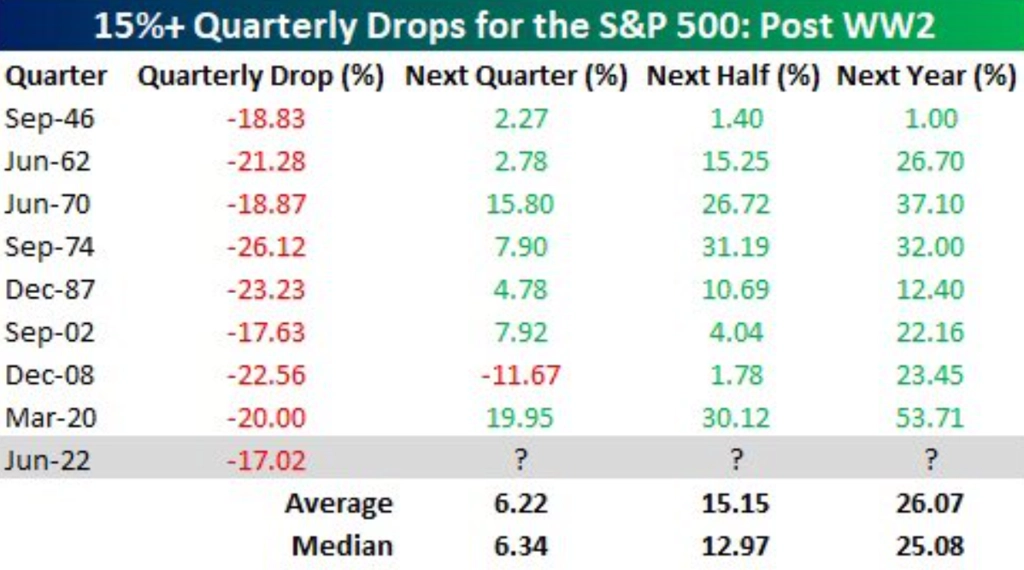

Index S&P 500 jen za druhý kvartál odepsal přes 16 % (tabulka je z 29. června). V historii bez výjimky dokázaly v dalším roce akcie posílit. Uvidíme za rok, jestli se toto "pravidlo" potvrdí.

Poklesy na trzích byly takřka všeobecné. Výjimkou byly komodity a americký dolar.

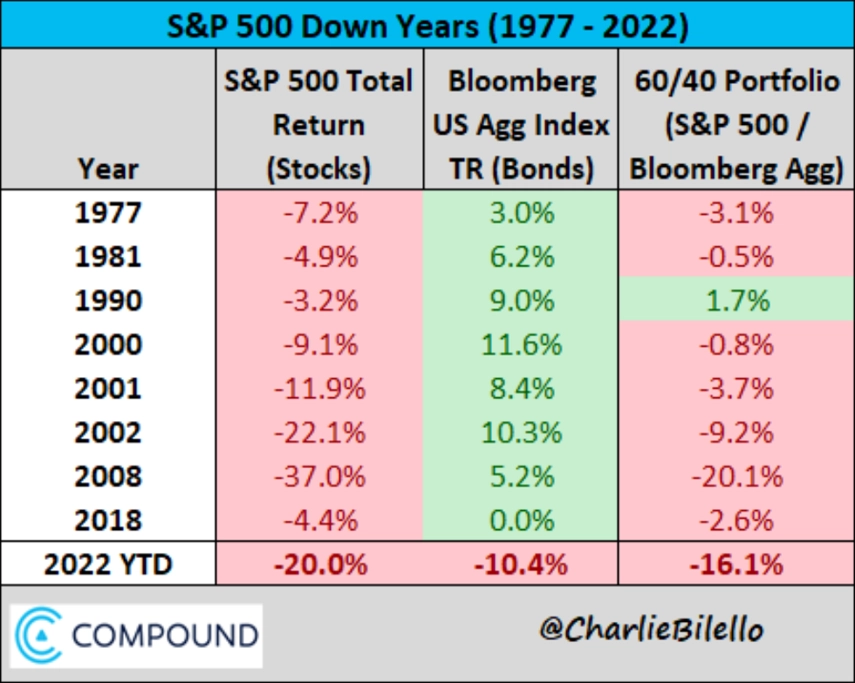

Ano, zároveň s akciemi v USA ztrácejí (a výrazně) také vládní bondy. To je v horizontu celého pololetí historicky bezprecedentní. Portfolio namíchané z akcií a dluhopisů tak ukázkově "nefunguje".

Dluhopisy (a ostatně i akcie) jsou pod tlakem kvůli vysoké inflaci. Ta by se přitom mohla již blížit svému vrcholu, což by evokovalo, že již není potřeba se tolik obávat růstu cen. Je ale potřeba dodat, že obavy z inflace v myslích investorů dost možná nahrazuje strach z recese.

Výnosy 10letých vládních dluhopisů USA jen v červnu stihly klesnout ze zhruba 3,5 % na 2,9 %. V době narůstající nejistoty se možná někteří investoři vracejí k vládnímu dluhu USA jako k bezpečnému přístavu. Dluhopisový trh obecně je nicméně stále pod velkým tlakem, kreditní spready začaly rychle růst, což je jednoznačný signál averze k riziku. Nepochybně špatná zpráva pro akcie.

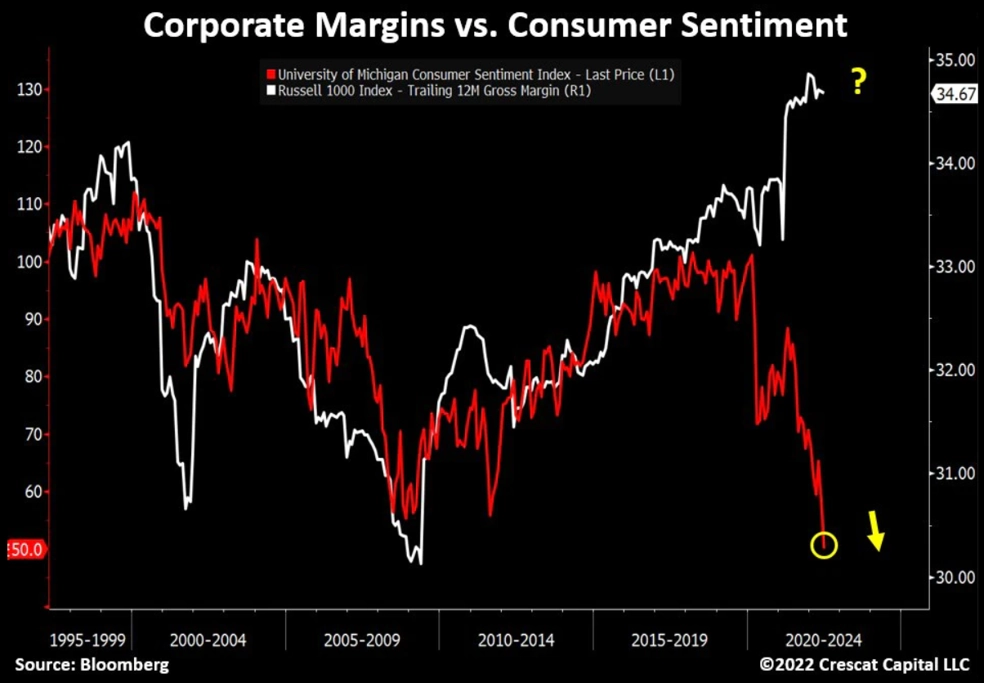

Americké firmy budou v následujících zhruba šesti týdnech zveřejňovat hospodářské výsledky za druhý kvartál. Analytici zatím stále počítají s růstem zisků veřejně obchodovaných společností, nicméně již ve větší míře začínají snižovat svá očekávání. To má řadu důsledků, například i růst valuací na základě předpokládaných zisků (nižší zisky při stejné ceně akcií znamenají růst ocenění). Některé po propadech již zdánlivě zajímavě(ji) oceněné americké společnosti tak opět mohou být "dražší". Marže firem jsou stále vysoké, ovšem spotřebitelé jsou velice pesimističtí. Právě na osobní spotřebě přitom americká ekonomika (i marže firem) stojí. Nůžky mezi maržemi a náladou Američanů se rozevřely do nebývalé šíře, další "střih" tak může hodně bolet, pokud se bude stříhat horním "nožem" v grafu.

A nakonec bitcoin, podle škarohlídů (nebo snad realistů) jen další "velká akcie na Nasdaqu". Ten má za sebou nejhorší měsíc v historii, pokud jde o cenový propad.

Zdroj: Bloomberg, Bespoke Investment Group, TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality