Střípky z americké burzy: Signály obratu v moři (bez)naděje

Americké akciové indexy mají za sebou růstový týden, když S&P 500 přidal bezmála 2 % a Nasdaq dvojnásobek. Po mizerném prvním pololetí je to ale jen málo hřejivá náplast. Letošní vítězové přitom ztrácejí dech a poražení se stále dusí. Záblesky naděje by se ale našly.

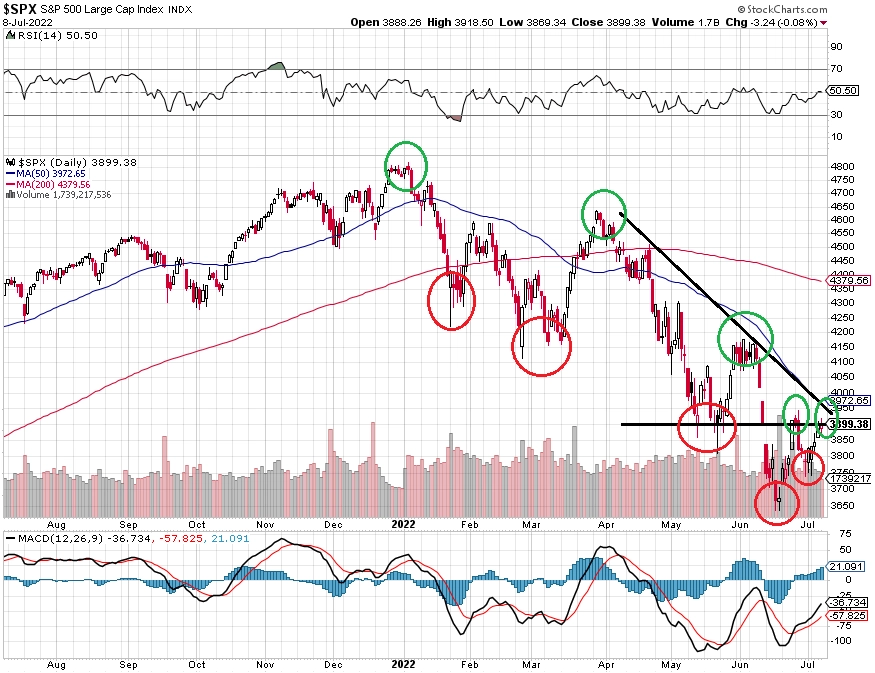

Index S&P 500 má za sebou úspěšný zkrácený týden. Na případné další cestě vzhůru jej ale čeká hodně práce, odpor mu mohou klást 50denní klouzavý průměr, kulatá hladina 4 000, případně již úroveň 3 945, kde se zarazila zatím poslední "medvědí rally".

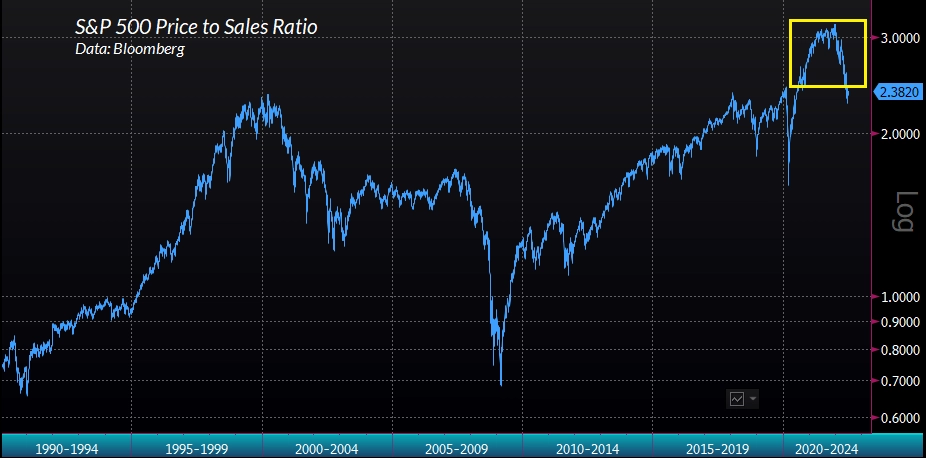

Tento týden naplno začíná výsledková sezóna za druhý kvartál. Analytici jsou nadále poměrně optimističtí ohledně růstu ziskovosti, což při poklesu cen akcií znamená jejich výrazně zajímavější ocenění než na přelomu roku. Ale pozor, například ocenění na základě tržeb firem stále kleslo teprve na úroveň z vrcholu technologické bubliny. A asi málokdo by se hádal, že tehdy byly akcie "levné".

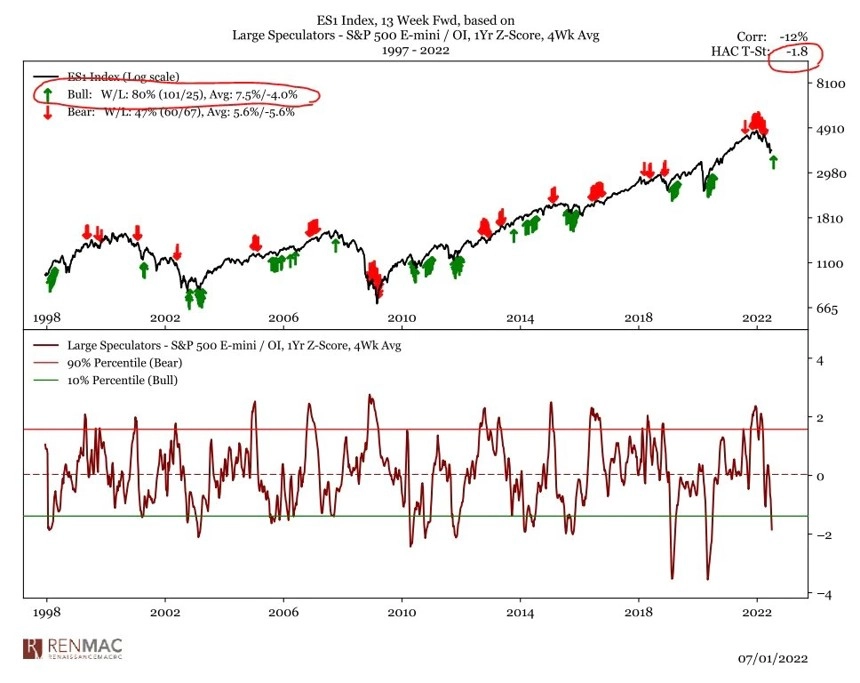

Velcí spekulanti jsou ve velkém na medvědí straně trhu. S tím je potřeba počítat. Je ale také pravda, že když je trh nastaven téměř jednostranně pesimisticky, překvapení se může urodit v podstatě jedině opačným směrem.

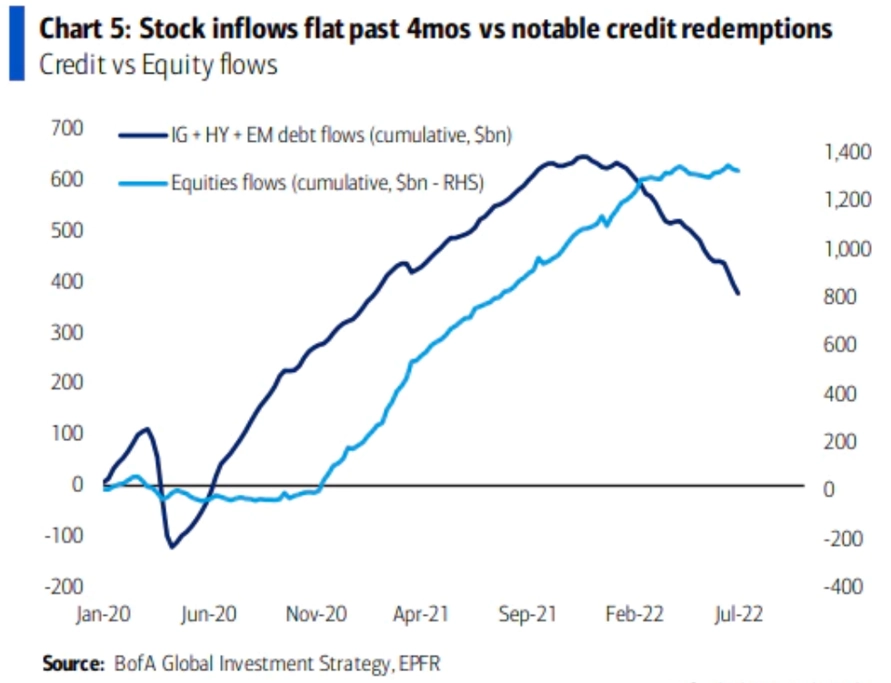

Zatím žádná vyložená katastrofa se nekoná z hlediska toků peněz v podílových fondech. Ty směřující do akcií několik měsíců prakticky stagnují. Varováním je ale odliv peněz z dluhopisových fondů. Akcioví investoři mívají v reakcích na dění v ekonomice za "bondaři" jistý skluz.

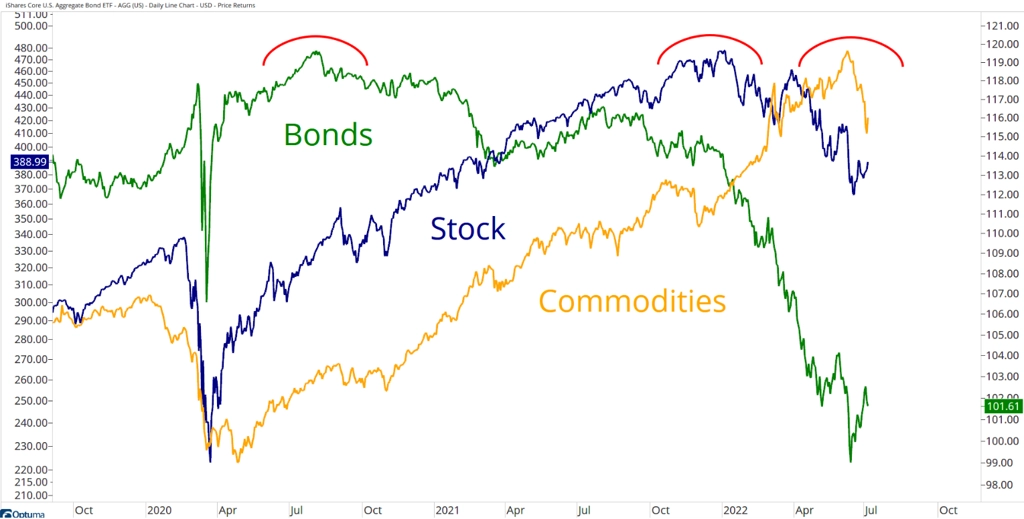

O tom, že se cykly na dluhopisovém, akciovém a také komoditním trhu v čase nějak střídají a prolínají, asi není potřeba pochybovat. Zatímco dluhopisový trh možná již své dno našel, akcie je mají před sebou a ceny komodit začaly v posledních týdnech (či již měsících) teprve klesat z vrcholu. Nikde není psáno, že křivky v grafu "dodrží" pravidelné střídání cyklů, jistou logiku nicméně vztah mezi nimi má.

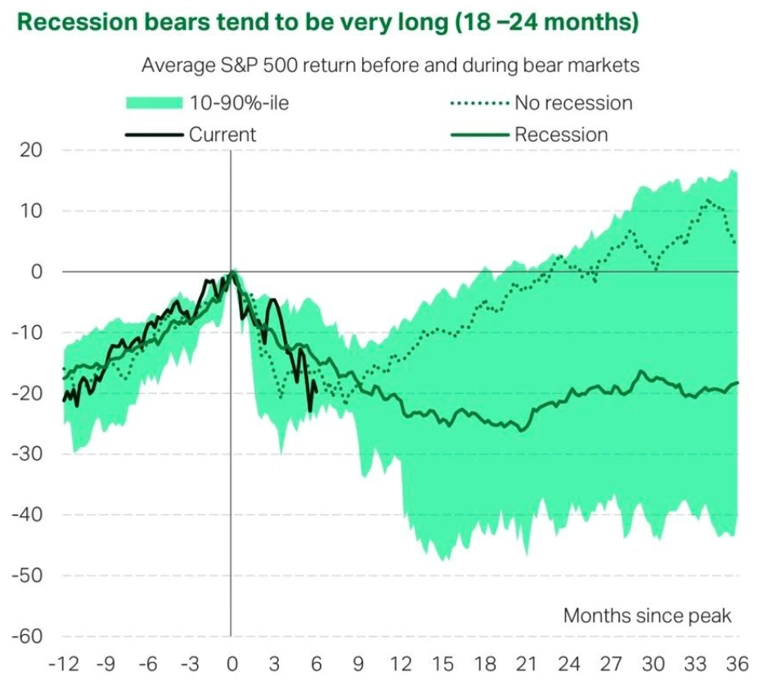

Medvědí trend na akciovém trhu každopádně pokračuje. Pro jeho další průběh může být důležité, zda americká ekonomika spadne do recese. Medvědí trhy spojené s recesemi totiž v historii byly v průměru delší a hlubší než medvědí trendy, jež se odehrály mimo období poklesu ekonomiky.

Na hospodářský cyklus jsou v USA hodně citlivé menší firmy, jež dominantně generují tržby na domácím trhu. A proto i ceny jejich akcií v tomto smyslu mohou naznačit, kam se vydá akciový trh jako celek. V současnosti se přitom jejich index pohybuje na technicky poměrně významné hladině. Bude to odrazový můstek na cestu vzhůru, nebo spíše pomyslné prkno pro skok do hluboké vody?

Hvězdou doby po začátku pandemie byly technologické firmy. Mezi nimi pak vyčnívaly ty, jež do svého fondu nakupovala společnost ARK Invest. Ta ve velkém sázela (a stále sází) zejména na mladé inovativní firmy. Příslušný ETF ze svých maxim odepsal přes 75 %, v posledních týdnech se ale vydal opatrně vzhůru. Pokud by dokázal přesvědčivě prolomit klouzavé průměry, může to být na startu druhého pololetí zajímavý býčí signál pro spekulanty. Když ne signál dalšího silného rlstu, tak alespoň stabilizace po drtivém propadu.

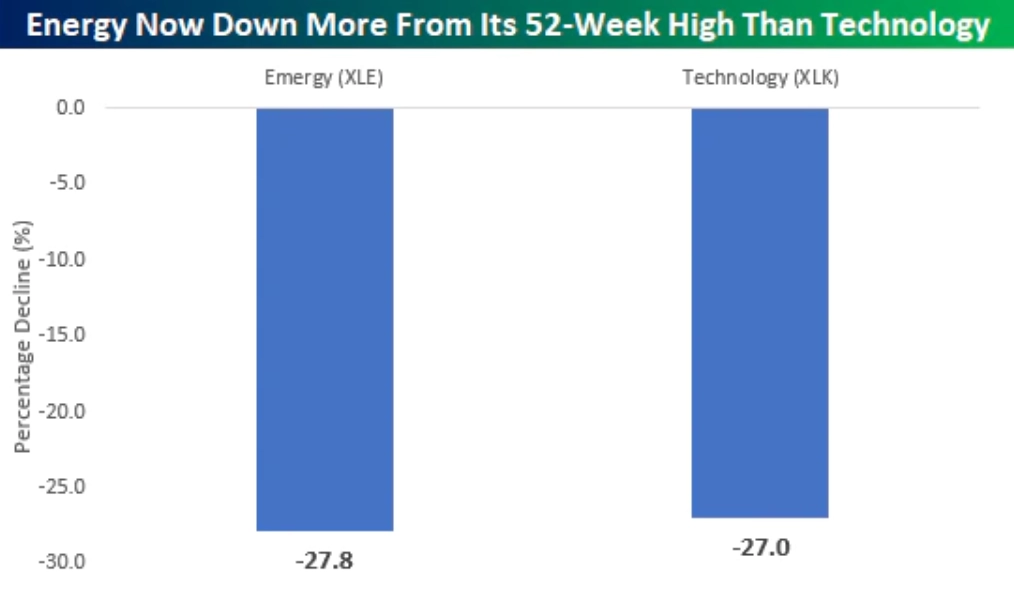

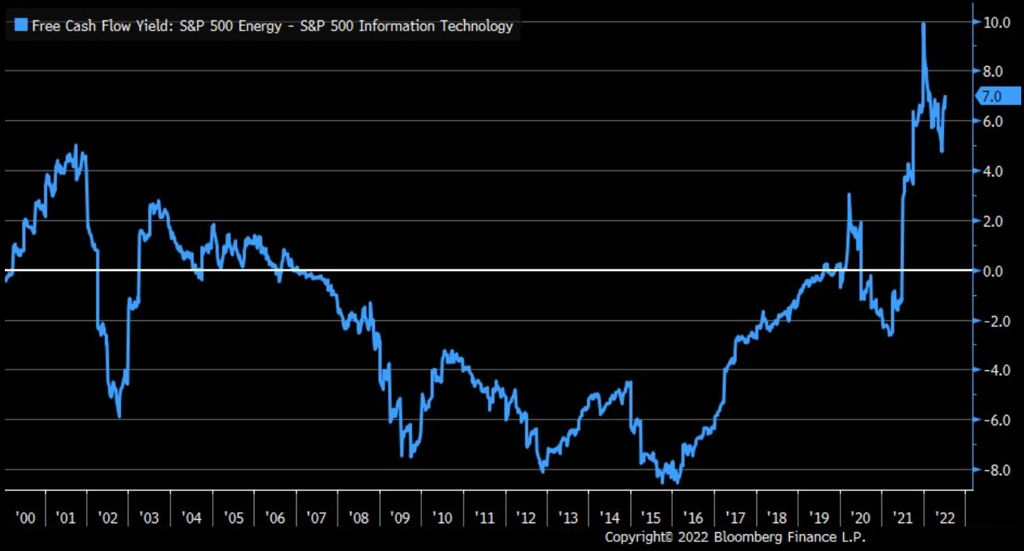

Technologické tituly byly v prvním pololetí v prostředí rostoucích sazeb jedním z nejvíce zatracovaných sektorů. Mají tak za sebou hluboké poklesy. Na burze ve stejné době zářily (v podstatě jen) komoditní tituly, protože rostly ceny ropy a zemního plynu. Po rychlém posílení nicméně energetický sektor v USA začal také ztrácet a aktuálně se pohybuje hluboko pod svým ročním maximem. Dokonce hlouběji než zmíněné technologické společnosti.

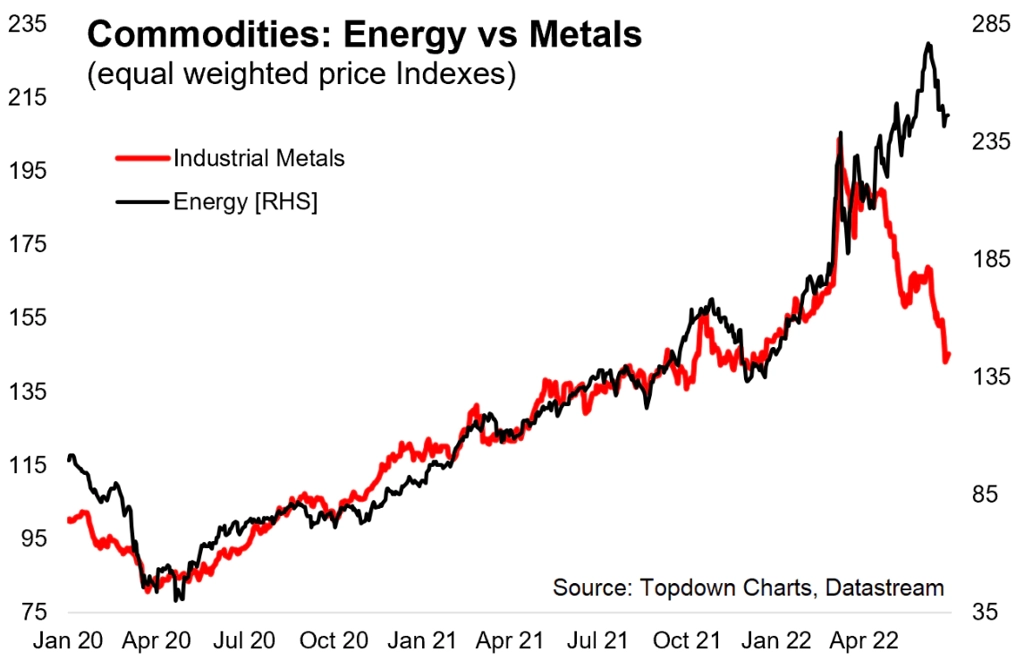

A to ještě energetické komodity oslabují jen mírně. Třeba průmyslové kovy již zkorigovaly o desítky procent.

I tak je ale aktuálně výnos z volného cash flow v rámci energetického sektoru podstatně zajímavější než v odvětví informačních technologií. Byť i na jejich srovnání je patrná korekce v energetickém odvětví.

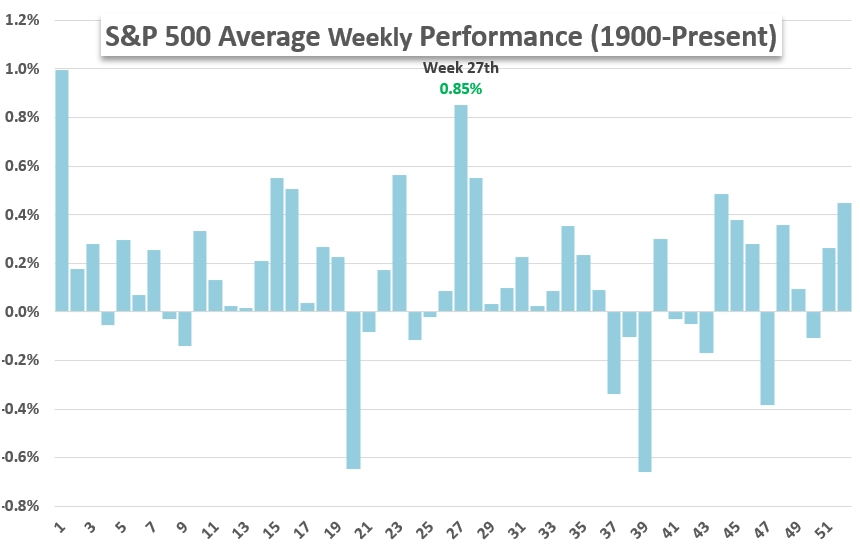

A nakonec perlička, kterou jsme vám nabídli i v pondělním ranním shrnutí dění na trzích a v ekonomice. Index S&P 500 v průměru klesá jen 15 týdnů z roku, posiluje 37 týdnů. Na začátku prázdnin svým růstem tuto "sezónnost" potvrdil. Ale vsadit na to, že bude následovat historicky průměrný růst i po zbytek léta, by bylo opravdu hodně odvážné.

Zdroj: TOPDOWN CHARTS, Bespoke Investment Group, RenMac, Charles Schwab, Bloomberg, @granthawkridge, @WalterDeemer, @JohnKicklighter, Hussman Funds

Aktualita pro rok 2026

Aktuality