Na trzích slunečno, v ekonomice (minimálně) zataženo: Navážou americké akcie na úspěšný červenec?

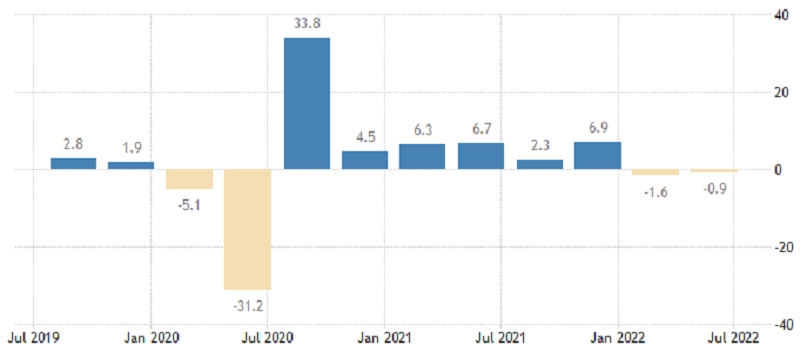

V polovině června bylo na americkém akciovém trhu těžké nezakopnout o medvěda, na začátku srpna ale býci doufají, že je tehdejší cenové dno již v burzovní historii pevně zapsané jako definitivní a kurzy akcií budou pokračovat v růstu. Ekonomika USA nicméně ve druhém kvartálu překvapila poklesem a stále hlasitěji se hovoří o recesi, byť k jejímu vyhlášení se příslušný úřad nejspíše ještě nechystá.

Index S&P 500 pokračoval v rally z předchozího týdne a zapsal další sytě zelenou týdenní svíčku (+4,26 %). Index vystoupal nad psychologickou rezistenci na 4 000 a uzavřel cenový odskok k 4 017. Týden zakončil pod další rezistencí na 4 200. Na přelomu května a června se obchodoval v relativně úzkém pásmu 4 070 až 4 170, kde se pohybuje i nyní. Kurz po dlouhé době zformoval vyšší maxima i minima, i přes první nadějnou "vlaštovku" nicméně denní graf zůstává v negativním nastavení. Pokud dojde k prolomení rezistence na 4 200, naroste šance na změnu trendu.

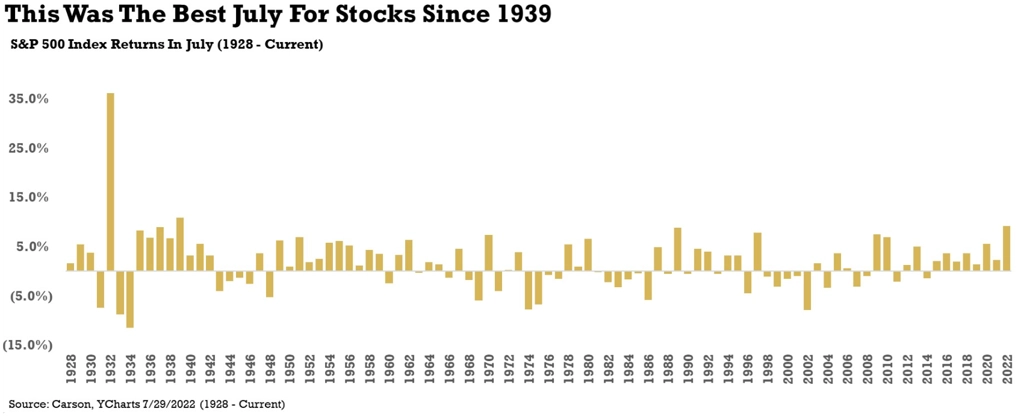

Index S&P 500 v červenci výrazně posílil (+9,12 %, což znamenalo nejlepší červencový výkon od roku 1939), růst ale pouze částečně napravil prudké poklesy z předchozích měsíců. Na začátku srpna by index ve světle pokračující výsledkové sezóny mohl otestovat hladinu odporu na 4 200, proražení výše by bylo optimistickým signálem.

Na trh ani zdaleka nechodily jen dobré zprávy. V rámci zmíněné výsledkové sezóny například Apple oznámil pokles tržeb, Microsoft nenaplnil očekávání trhu a Meta Platforms poprvé zaznamenala pokles tržeb. Investory nicméně zajímaly spíše relativně optimistické komentáře firem. Poklesu americké ekonomiky navzdory.

zdroj: Trading Economics

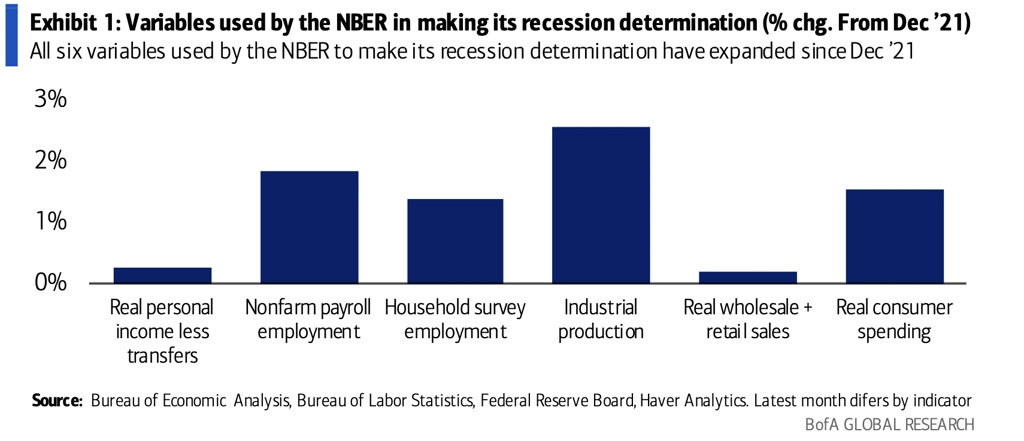

Dva kvartály poklesu HDP v řadě by leckde na světě naplnily definici recese. V Americe ale na určování toho, kdy začala recese, mají úřad. Jmenuje se NBER (National Bureau of Economic Research) a k definici recese využívá celou sadu ukazatelů. A jejich letošní vývoj zatím na recesi tak docela nevypadá, jakkoli je jasné, že hospodářství Spojených států citelně zpomaluje.

Jedním z největších strašáků zůstává vysoká inflace. Tu se snaží Fed zkrotit zvyšováním sazeb, ve kterém pokračoval i v červenci. Jak ale ukazuje následující graf (cenový deflátor po odečtení základní sazby Fedu), centrální banka na úrovni sazeb snad ještě nikdy neměla tolik co dohánět. Trh nicméně nečeká, že by Powell a spol. šli s úroky někam výrazně nad 3,5 %.

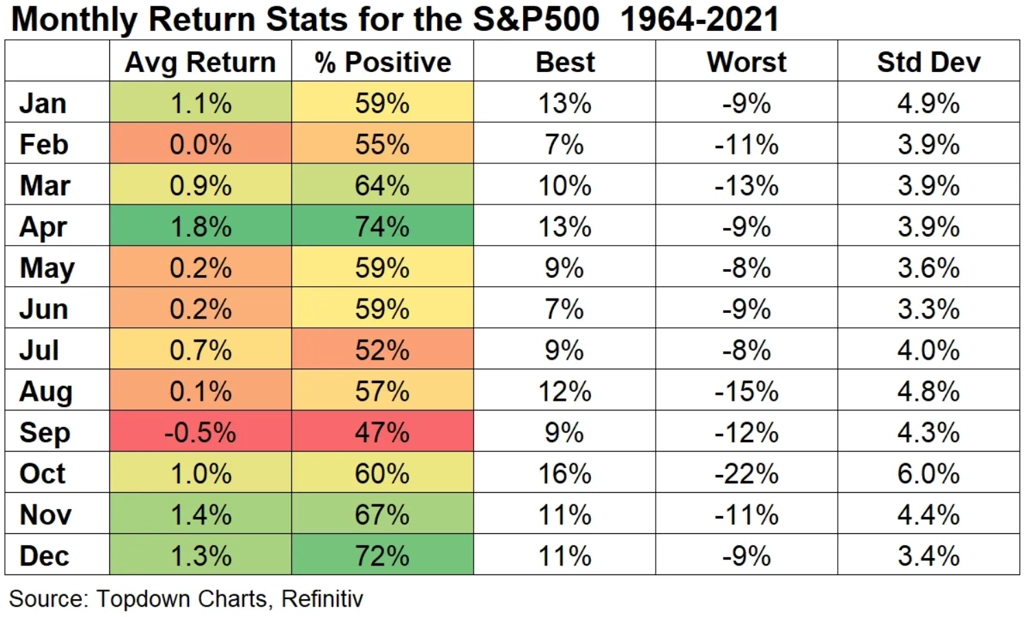

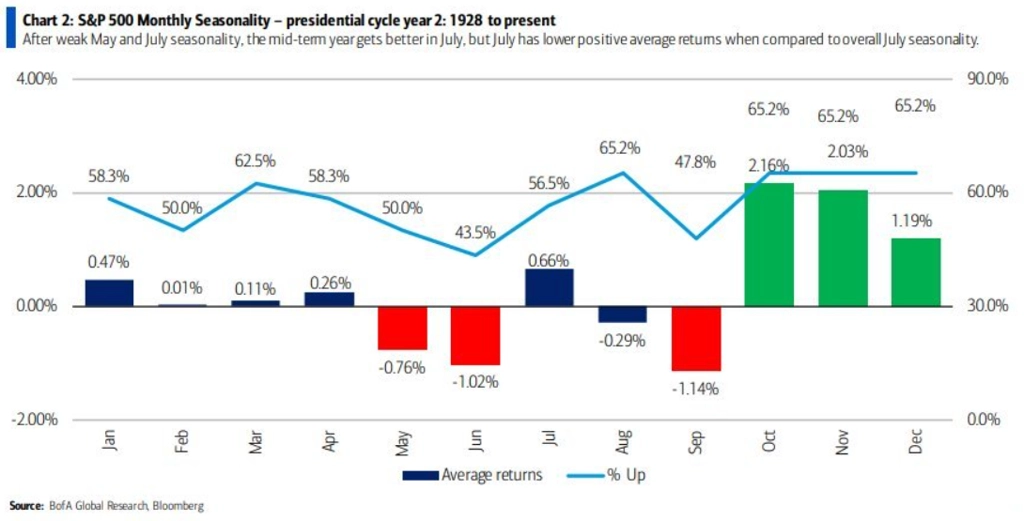

Než se dostaneme k tomu, zda již má americký akciový trh letošní (a dlouhodobé) cenové dno za sebou, připomeňme, že po červenci přichází srpen a září. Zejména začátek podzimu přitom historicky vyznívá pro akcie poměrně nepříznivě.

A v letech doplňovacích voleb do amerického Kongresu to platí ještě jasněji.

Dosedl již americký akciový trh na dno?

Velkým tématem na americké akciové burze je to, zda červnové cenové minimum bylo i dnem současného medvědího trendu. Na úvod pár důvodů, proč by to tak mohlo být:

- Trh možná již zahrnul do cen maximální inflaci.

- Trh může věřit v mírnější přístup Fedu ke zpřísňování měnové politiky.

- Ekonomika zpomaluje, ale trh práce je silný.

- Zisky největších firem v USA jsou nadále solidní a jejich výhledy dávají naději na lepší zítřky.

- I kdyby začala recese, byla by podle všeho jen mírná.

- Trh možná již zahrnul do cen veškerá představitelná rizika.

A nemohou chybět ani argumenty těch, kteří předpokládají další propady cen akcií a rally z uplynulých šesti týdnů považují jen za další "býčí past":

- I kdyby již inflace měla vrchol za sebou, může být výrazně dlouhodobější, než se obecně předpokládá.

- Fiskální i měnová politika v USA je nejpřísnější za mnoho let.

- Fed to může se zvyšováním sazeb přehnat, což by dolehlo na ekonomiku i akciový trh.

- Vyšší sazby mohou dále podstatně zchladit realitní trh, který v Americe tvoří téměř pětinu HDP.

- Trh práce je jako indikátor hodně zpožděný, v dalších měsících se může situace na něm výrazně zhoršit.

- Pokud v USA začne recese, může být v důsledku nyní nepředpokládaného šoku podstatně horší, než se čeká.

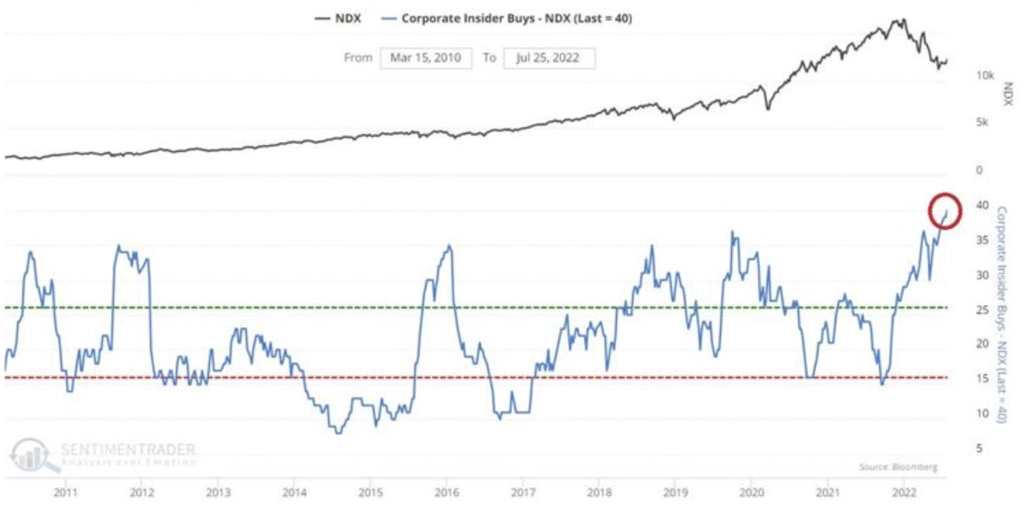

A teď už opět grafy. Bylo zmíněno, že index S&P 500 dokázal v červenci vytvořit nové vyšší maximum i minimum. To je z hlediska technické analýzy jasně býčí signál. A na nové maximum v uplynulém měsíci vystoupal také Nasdaq 100, jeden z benchmarků "růstového" akciového světa.

Insideři na Nasdaqu přitom dále nakupují ve velkém. Býčí signál, jak se patří.

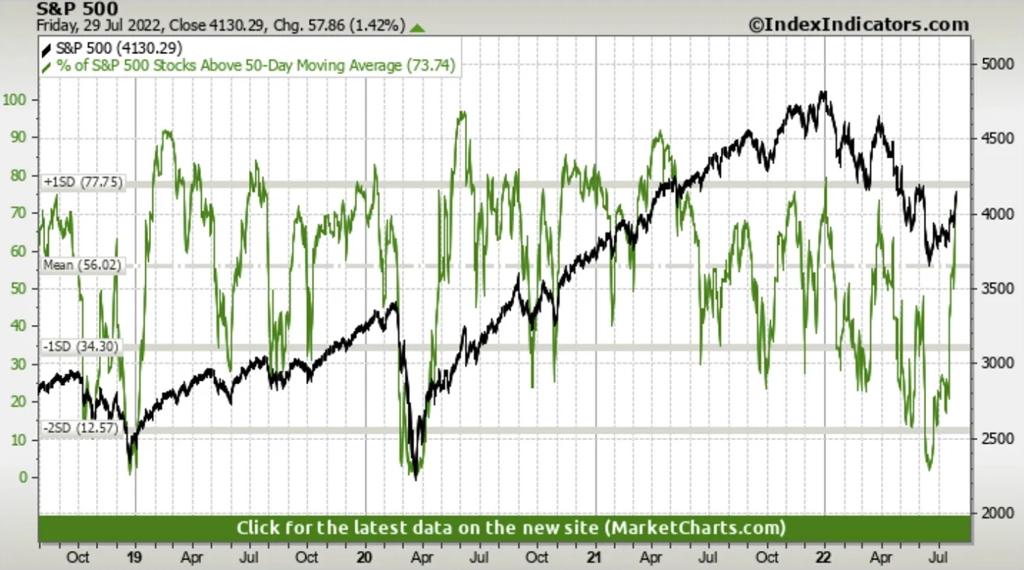

Aktuální růst cen akcií může být jen další "medvědí rally", tedy vzestupem cen v rámci dlouhodobého sestupného trendu. Je ale zároveň patrné, že růst je oproti předchozí korekci poklesu založený poměrně široce, nad svým 50denním klouzavým průměrem je přes 70 % akcií z indexu S&P 500.

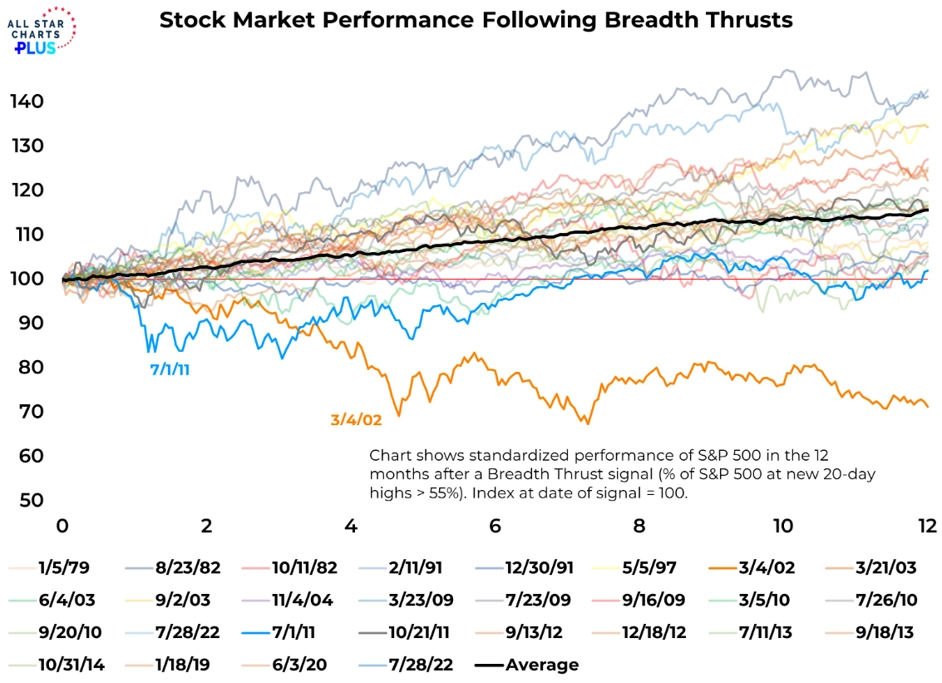

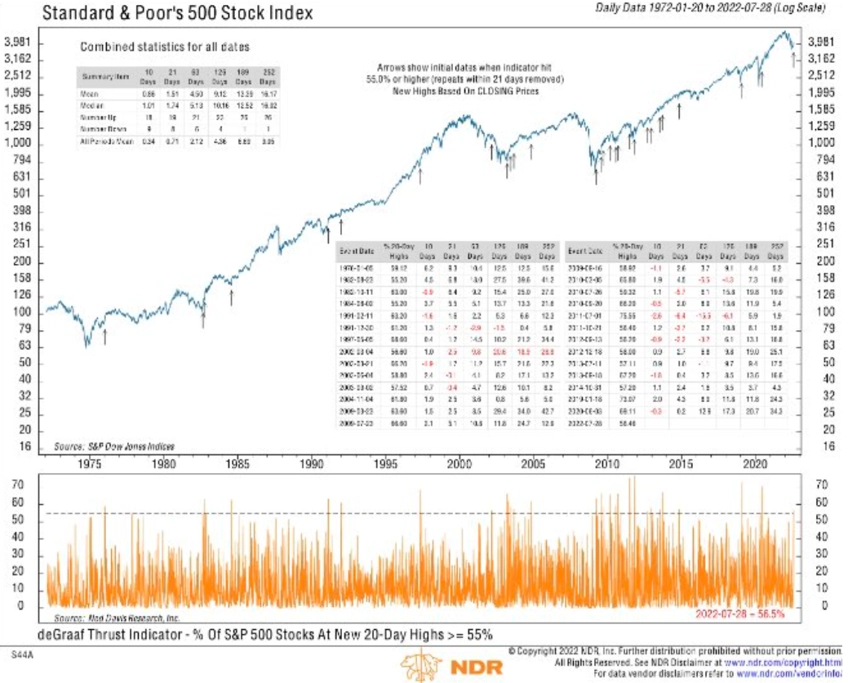

V posledních dnech se navíc objevil (opakovaně) signál, který má historicky velice solidní "úspěšnost". Jde o podíl titulů nad 20denním maximem, který překročil 55 %.

Rok poté, co k takovému vývoji v historii došlo, byl americký akciový trh většinou v plusu. Rok 2002 je nicméně varováním, že žádný indikátor není neomylný (a v roce 2011 měl trh v tomto směru také namále).

Ještě jednou to samé, jen trochu jinak.

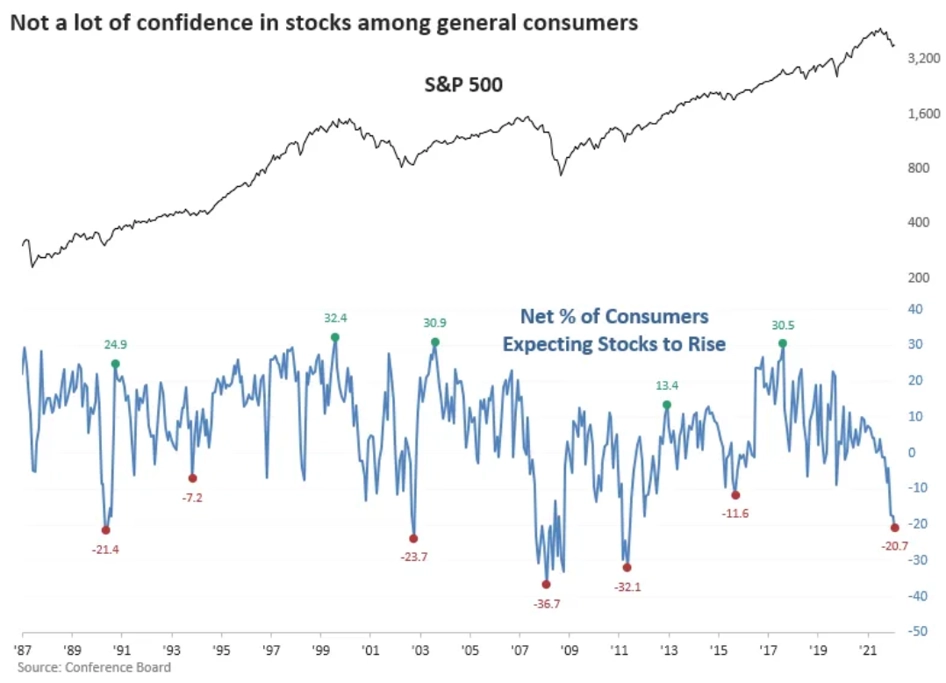

Zda bylo červnové minimum na trzích opravdu dnem současného medvědího trendu, ukáže až budoucnost. Je ale jasné, že pesimistická nálada byla zkraje léta již opravdu extrémní. Akciím v USA silně nevěřili američtí spotřebitelé.

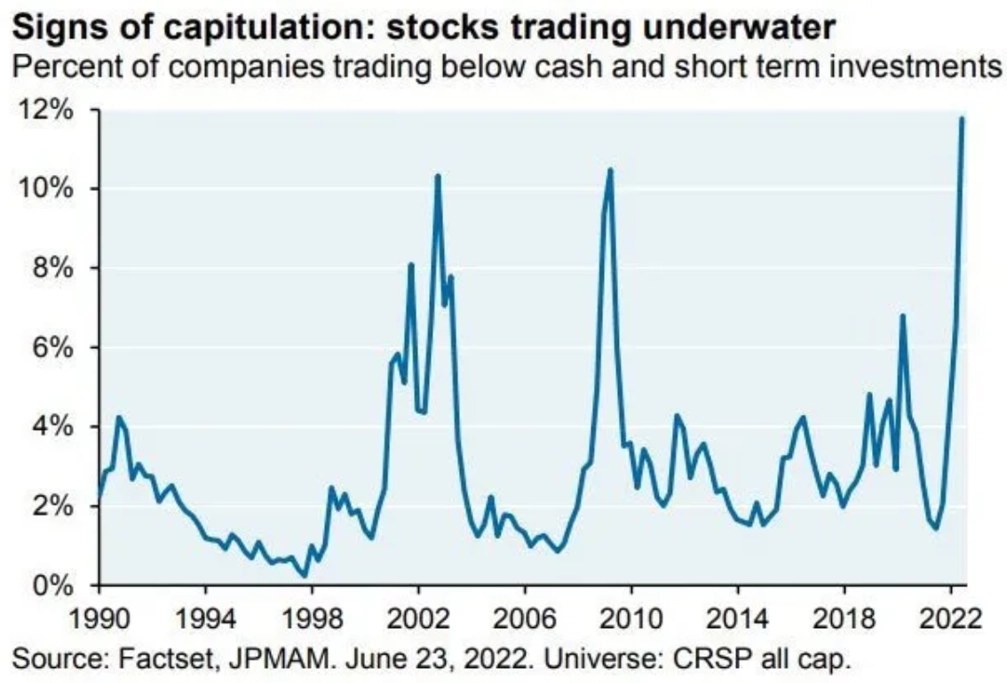

A opravdu mimořádně vyznívá i statistika z června, kdy se rekordní podíl firem obchodoval dokonce pod hodnotou jejich vlastní hotovosti a krátkodobých investic. Extrém.

Zdroj: TOPDOWN CHARTS, LPL Financial Research, SentimenTrader, All Star Charts, Richard Bernstein Advisors, Ned Davis Research, Bank of America, A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality