Index S&P 500 na 3 020 bodech aneb Prostudoval 150 let burzovní historie, aby přišel s něčím, co vás nemá zajímat

Není první ani poslední. Řeč je o Solomonu Tadesseovi ze Société Générale, který v červnu uvedl, že historická výkonnost indexu S&P 500 a vývoj jeho ocenění naznačují, že by měl být v současnosti na 3 020 bodech (index S&P 500, nikoli Solomon).

Historie není předobrazem budoucnosti a minulá výkonnost aktiv není zárukou jejich budoucího zhodnocení. Tak nějak ve zkratce zní jedna ze základních investičních pouček a také povinný dodatek prakticky ke každému grafu či tabulce s historickými údaji v analýzách bank, jako je třeba i slavná Société Générale.

V bankách ale sedí zkušení profíci, kteří vědí, po čem je mezi investory poptávka. Vedle zajímavých tipů a příležitostí, o kterých většina zatím neví, jde o co možná nejpřesnější výhledy plné konkrétních čísel a historických dat. (Buďme fér, podmínky jsou sice vždy v něčem jiné a vývoj také, nicméně některé momenty se v historii opravdu opakují, třeba reakce investorů na podobné faktory, psychologie trhu a tak dále.)

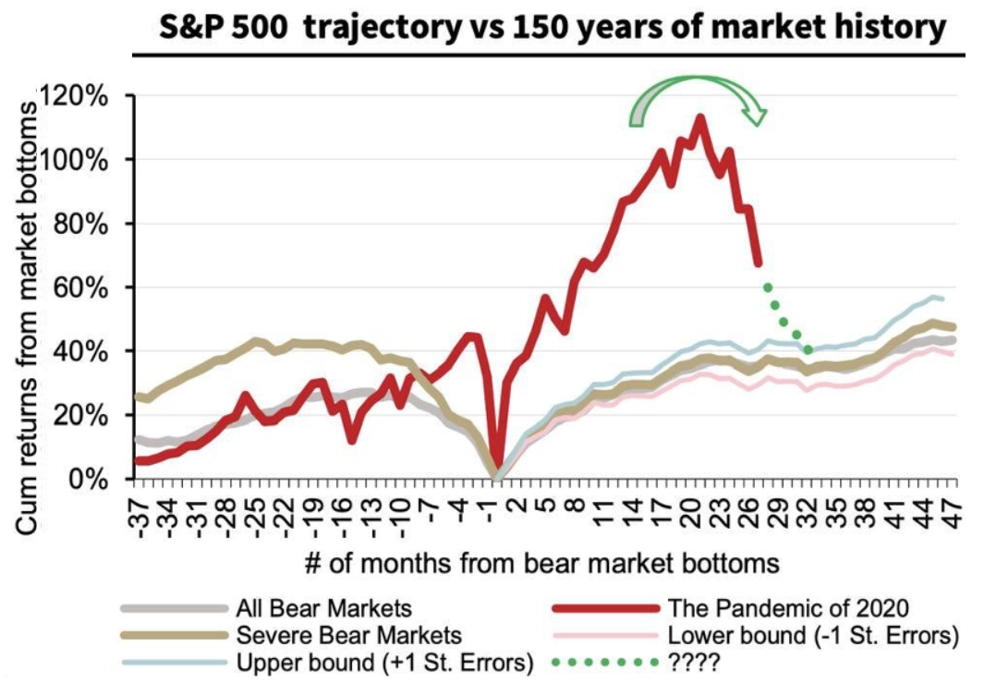

A tak není divu, že se Solomon Tadesse ponořil do historie, aby z ní vyvolal mocné kouzlo pro současnost. Kouzlo zvané průměr. Konkrétně se s týmem stratégů zaměřil na medvědí trendy na americkém akciovém trhu. Jak by podle partitury dějin měla ideálně (v souladu s průměrem) pokračovat letošní akciová kalvárie?

Index S&P 500 by měl celkově z maxima ze začátku ledna odepsat 34-40 %. A měl by to stihnout nějaký ten týden před koncem letošního roku. Proč? Tadesse jako jeden z argumentů uvedl vývoj valuací po výrazných cenových dnech na trhu. Pomyslný špendlík pro tyto účely zapíchl do března 2020. Od té doby ocenění indexu S&P 500 rostlo podstatně rychleji, než by odpovídalo historickému trendu. K návratu na něj mu stále ještě zbývá pořádný kus cesty.

"Ode dna v březnu 2020 by na základě historických dat měl být nyní index S&P 500 na zhruba 3 020 bodech. A to by z historického maxima letos v lednu znamenalo propad o 37 %,“ napsal stratég. "Ceny akcií rostly extrémně rychle, když je mimo jiné podporovaly nadměrné objemy levné likvidity od vlády i centrální banky."

K poklesu cen akcií ze současných úrovní (respektive z červnových, kdy Tadesse svou analýzu vydal, od nichž se trh posunul již o hezkých pár procent výše) by mělo podle Société Générale přispět zpřísňování měnové politiky, které zdražuje úvěry a doléhá na ocenění zejména růstových titulů. Zároveň stratégové varují, že se hned tak nepodaří výrazněji srazit inflaci, které je minimálně částečně vyvolána nedostatkem nabídky. To vede ke stagflaci, tedy prostředí pro akcie obecně nepříznivému.

Tadesse se může mýlit, dokonce možná i počítá s tím, že se jeho výhled plný přesných čísel nenaplní do puntíku. Argumenty pro další poklesy cen akcií nicméně uvádí relevantní. Otázkou zůstává, zda by na pěknou bankovní analýzu nestačily samy o sobě, tedy jestli je k nim potřeba připojovat historický valuační exkurz. Nic proti burzovnímu almanachu, to čtenářům Investičního webu asi ani není potřeba zdůrazňovat. Něco jiného je ale uvést historická data a nechat budoucí vývoj s otazníkem, a z historických dat navzdory omílaným poučkám a právním disclaimerům vyvozovat konkrétní ceny jednotlivých aktiv či indexů.