Burzovní kalendář (8. 8. - 12. 8. 2022)

Druhý srpnový týden by se měl na finančních trzích nést v relativně klidném duchu. Z makrodat se investoři zaměří na inflaci v Číně, Německu a Spojených státech, výsledky hospodaření pak z velkých společností zveřejní v zámoří Walt Disney a v Evropě RWE nebo E.ON, Siemens a Deutsche Telekom. V Česku si největší pozornost vyslouží hospodářská čísla společnosti ČEZ.

Ohlédnutí

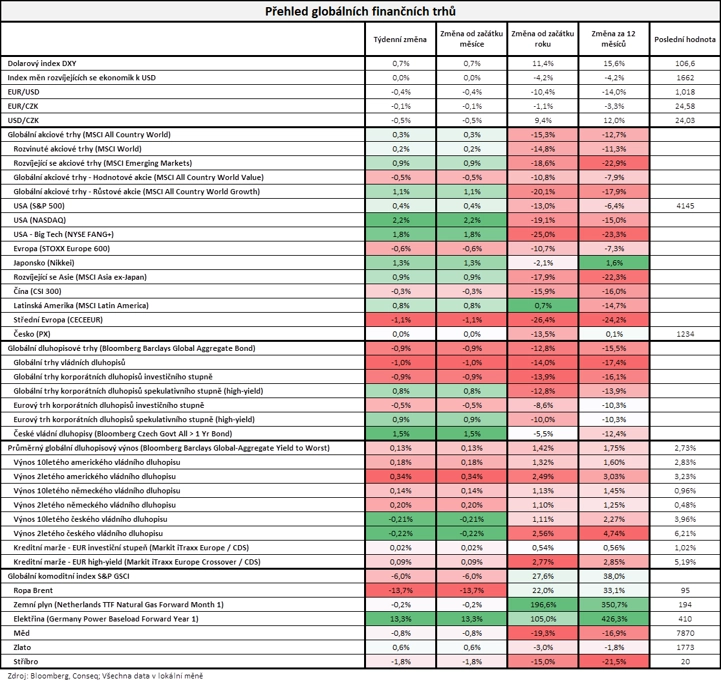

Ve Spojených státech za uplynulý týden index Dow oslabil o 0,13 %, širší S&P 500 stoupl o 0,36 % a index technologického trhu Nasdaq Composite si připsal 2,15 %. Panevropský index STOXX Europe 600 za pět dní klesl o 0,59 %, britský FTSE 100 se zvýšil o 0,22 %, německý DAX posílil o 0,67 % a francouzský CAC 40 zpevnil o 0,37 %. Akcie na pražské burze za týden podle indexu PX stagnovaly. V týdnu náladu na trzích ovlivnilo zvýšené napětí mezi Čínou a USA kvůli cestě šéfky americké Sněmovny reprezentantů Nancy Pelosiové na Tchaj-wan, obavy investorů se ale zase rychle rozplynuly.

Hvězdou obchodování na pražské burzy byly akcie Avastu, které ve středu vyskočily téměř o 40 %. Růstovým impulzem byla zpráva, že britský antimonopolní úřad předběžně schválil koupi společnosti americkou softwarovou firmou NortonLifeLock za 8,6 miliardy dolarů. Konečné rozhodnutí úřad vydá 8. září. Úřad zahájil hlubší vyšetřování transakce letos v březnu kvůli obavám, že by mohla poškodit hospodářskou soutěž a způsobit, že britští zákazníci budou mít při hledání bezpečnostního softwaru horší podmínky. Po podrobnější druhé fázi šetření CMA uvedl, že dospěl k závěru, že dohoda nevyvolává obavy z narušení konkurence v Británii, podle úřadu bude spojená firma čelit významné konkurenci od společnosti McAfee a dalších menších hráčů.

Z makrodat vyšly v prvním srpnovém týdnu mimo jiné finální červencové indexy nákupních manažerů ve výrobě a ve službách, německé maloobchodní tržby a obchodní bilance, nezaměstnanost a maloobchodní tržby v eurozóně a EU nebo americká obchodní bilance a nezaměstnanost za červenec. Ve čtvrtek investoři věnovali pozornost také měnověpolitickým zasedáním Bank of England a České národní banky.

"První srpnový týden se nesl v relativně poklidném tempu a investoři sledovali výsledkovou sezónu a průběžná makroekonomická data. Výsledková sezóna i ve své poslední čtvrtině pokračuje v relativně pozitivní náladě, kdy především výhledy firem nejsou natolik nepříznivé, jak se trh obával. Samotná čísla překvapují pozitivně z více než 70 %. Makroekonomická data ve Spojených státech překvapila rovněž pozitivně - index nákupních manažerů v sektoru služeb od ISM, podnikové objednávky i měsíční zpráva z trhu práce dopadly lépe, než se čekalo. Relativně příznivá výsledková sezóna a solidní makroekonomická data tak podpořily pozitivní náladu," napsal analytik z J&T Banky Milan Vaníček.

"Na finančních trzích byl relativní klid. Akcie v průměru mírně sílily, nejširší globální akciový index MSCI All Country World si připsal nepatrný zisk 0,3 %. Ze sledovaných regionů se nejvíce dařilo americkým technologickým titulům, naopak se nedařilo regionu střední Evropy, jejíž index CECEEUR odepsal 1,1 %. Dluhopisové trhy zaznamenaly mírnou korekci, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 0,9 %. Na druhou stranu se poměrně hodně dařilo českým vládním dluhopisům, jejichž index posílil o solidních 1,5 %. Výnos českého vládního dluhopisu s dlouhou 10letou splatností tak ve výsledku poklesl přibližně o 20 bazických bodů na 4 %. České vládní dluhopisy s delšími splatnostmi nám momentálně nepřipadají atraktivně oceněné. Při aktuálním inflačním výhledu, v jehož rámci v následujících měsících česká inflace vystoupá na 20 %, nám 4% nominální výnos do doby splatnosti vládního dluhopisu s 10letou splatností atraktivní nepřipadá, a to i s ohledem na rekordní rozpočtový deficit české vlády a výrazně jestřábím způsobem nastavený Fed. Komodity ztrácely, globální index S&P GSCI poklesl o 6,0 %. Cena severomořské ropy Brent poklesla o 13,7 % na 95 dolarů za barel. Pokud jde o vývoj evropských burzovních kontraktů na elektřinu a plyn, cena elektřiny vzrostla o dalších 13,3 %, zatímco cena zemního plynu stagnovala," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

V ekonomice Spojených států mimo zemědělství v červenci vzniklo 528 tisíc pracovních míst. Analytici čekali přírůstek jen 250 tisíc míst po vzniku 398 tisíc míst v červnu (revidováno z 372 tisíc). Míra nezaměstnanosti se v červenci proti červnu snížila o desetinu procentního bodu na 3,5 %. Páteční zpráva se tak přidala k dalším údajům z poslední doby, které vykreslily optimistický obraz největší světové ekonomiky. Příznivé údaje oslabily očekávání investorů, že by Fed mohl polevit při zvyšování úrokových sazeb, které ochlazuje ekonomiku.

Bankovní rada České národní banky na srpnovém zasedání ponechala základní úrokovou sazbu na sedmi procentech. Rada jednala poprvé po personální obměně a v čele s novým guvernérem Alešem Michlem, který je odpůrcem zvyšování sazeb. Šlo o první ponechání sazeb beze změny po sedmi nadstandardních zvýšeních základní sazby (o více než 0,25 procentního bodu) v řadě. Bankovní rada současně rozhodla, že ČNB bude nadále bránit nadměrným výkyvům kurzu koruny. V nové prognóze ČNB zlepšila odhad vývoje ekonomiky pro letošní rok, pro příští ho naopak zhoršila. Inflace podle banky na podzim dosáhne hodnot kolem 20 %, na 2% cíl banky by se měla vrátit v první polovině roku 2024.

Britská centrální banka v souladu s očekáváním zvýšila svou základní úrokovou sazbu o půl procentního bodu na 1,75 %, hlavně kvůli přetrvávajícím inflačním tlakům. O čtvrt procentního bodu sazbu zvýšila už letos v únoru, březnu, květnu a červnu a o 15 bazických bodů také loni v prosinci. V srpnu pro zvýšení sazby hlasovalo všech devět členů měnového výboru, přičemž její růst o 50 bazických bodů představuje nejvýraznější utažení měnové politiky za 27 let. Základní sazba je navíc nyní nejvýše od konce roku 2008.

Týden do 5. srpna na amerických trzích

Týden do 5. srpna na evropských trzích

Týden do 5. srpna na pražské burze

Kvartální hospodářská čísla zveřejnily ve Spojených státech v uplynulém týdnu mimo jiné společnosti Uber Technologies, Caterpillar, Airbnb, Booking Holdings a Lyft, v Evropě například Assicurazioni Generali, Ferrari, BP, BMW, Commerzbank, A.P. Møller-Mærsk, Société Générale, adidas, Deutsche Lufthansa a Merck KGaA, na pražské burze pak Komerční banka, Erste Group Bank a Tatry Mountain Resorts a v Číně Alibaba Group Holding.

Bankovní skupině Erste v letošním prvním pololetí meziročně vzrostl čistý zisk o 23,9 % na 1,14 miliardy eur. Společnost těžila z dobrých provozních čísel, čistý úrokový výnos se jí zvýšil o 15,9 % na 2,84 miliardy eur, hlavně díky zvýšení úrokových sazeb v Česku, Maďarsku a Rumunsku. Komerční bance pak v prvním pololetí vzrostl čistý zisk meziročně o 62,3 % na 8,3 miliardy korun a slovenský provozovatel sportovních areálů a zábavních parků Tatry Mountain Resorts za první polovinu svého účetního roku 2021/2022, která pokrývá období od listopadu 2021 do dubna 2022, vykázal růst tržeb o 331 % na 68,8 milionu eur.

Výhled

"Druhý srpnový týden by se měl nést ve znamení relativní absence významnějších impulzů. Nečekají nás žádná zasedání centrálních bank ani jiné významnější události. Investoři budou sledovat výsledkovou sezónu, která by měla dobíhat již v relativně klidném tempu. Celkově jsme pro příští týden neutrální s tím, že by výsledková sezóna mohla udržet vyrovnané obchodování," říká Milan Vaníček.

Z makrodat v nadcházejícím týdnu vyjdou mimo jiné průmyslová výroba v eurozóně, čínská, německá a americká inflace nebo britský HDP a průmyslová výroba a v ČR budou zveřejněny zprávy o průmyslové a stavební výrobě, nezaměstnanosti, obchodní bilanci a běžném účtu, inflaci nebo devizových rezervách ČNB.

"Týden bude bohatý na data z české ekonomiky. Nejvíce sledované budou červencová inflace a průmyslová produkce za červen. Pozitivní trend lépe fungujících dodavatelských řetězců sice přetrvával, výroba automobilů však i tak poklesla. Průmysl navíc čelí slábnoucí poptávce. Podle nás tak tuzemská průmyslová produkce v červnu klesla meziměsíčně o 1,2 %. V případě inflace čekáme výraznou akceleraci ze 17,2 % na 19,3 % meziročně, na které se podepsalo především zdražení energií pro domácnosti. Konsenzus analytiků je však výrazně nižší, a to i oproti odhadu ČNB, v důsledku čehož vidíme šanci na výrazné tržní překvapení. V USA naopak očekáváme zpomalení meziroční inflace z 9,1 % na 8,7 %, a to hlavně vlivem meziměsíčního poklesu tamních cen pohonných hmot," uvedli analytici z Komerční banky.

"Index S&P 500 má za sebou první srpnový týden, během kterého vystoupal až pod silnou rezistenci na 4 200. Její prolomení by bylo zajímavým býčím signálem, prolomení podpory na 4 070 by naopak vrátilo do sedla medvědy," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Tyson Foods, AIG, Coinbase Global nebo Walt Disney, v západní Evropě výsledkovou mozaiku doplní Continental, E.ON, RWE, Siemens, Deutsche Telekom a na pražské burze se svými čísly pochlubí firmy ČEZ, CTP a Photon Energy.

ČEZ podle analytiků z J&T Banky v úterý ráno za druhé čtvrtletí vykáže nárůst provozního zisku EBITDA o 51 % na 17,7 miliardy korun. Očekávaný růst je dán výrazným posunem v cenách elektrické energie. Výsledky by měly být podle Milana Vaníčka podporou pro cenu akcií, ale jakékoli komentáře o sektorové dani podle něj budou působit přinejmenším na zvýšenou volatilitu.

Developer průmyslových a logistických parků CTP hospodářské výsledky za druhé čtvrtletí a první polovinu roku zveřejní ve středu ráno. Management podniku by mohl naznačit, jak se vyvíjí celý sektor logistiky v Evropě, což by rovněž mohlo naznačit, jak si vede celá ekonomika.

Makroekonomický kalendář

Pondělí na data bohaté nebude. Společnost Sentix zveřejní index důvěry investorů v eurozóně a v Česku vyjdou zprávy o průmyslové a stavební výrobě, nezaměstnanosti a obchodní bilanci.

Úterní dopoledne bude patřit zprávě o devizových rezervách ČNB a ve Spojených státech odpoledne vyjde zpráva o nákladech na práci a její produktivitě.

V noci na středu na trh Čína pošle zprávu o inflaci. Dopoledne přidají tytéž statistiky Německo a Česko a odpoledne také Spojené státy, které přidají ještě zprávy o velkoobchodních zásobách a bilanci státního rozpočtu.

Čtvrtek bude patřit americkým datům. Vyjdou pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti nebo index výrobních cen.

V pátek dopoledne vyjde série britských dat (HDP, průmyslová výroba, obchodní bilance), dopoledne vyjde v ČR výsledek běžného účtu a statistika průmyslové výroby v eurozóně a odpoledne budou ve Spojených státech zveřejněny indexy dovozních a vývozních cen a předběžný srpnový index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Tuzemská průmyslová produkce v červnu podle našeho odhadu klesla meziměsíčně o 1,2 %, zatímco v květnu o 2,4 % vzrostla. Výroba automobilů zůstává i přes pozitivní trend pokračujícího zmírňování problémů v dodavatelských řetězcích hodně rozkolísaná. V červnu došlo k jejímu poklesu meziměsíčně o 2,1 % poté, co v květnu přidala výrazných 24,3 %. Poptávka po průmyslovém zboží v důsledku vysokých cen postupně slábne. Předstihový indikátor aktivity v tuzemském zpracovatelském průmyslu (PMI) klesl v červnu po zhruba dvou letech pod 50 bodů a nacházel se v pásmu kontrakce. V červenci se tento pokles ještě prohloubil. Jedním z důvodů horšího hodnocení je právě nižší objem nových zakázek. Složka PMI hodnotící úroveň výroby se snížila z květnových 50,4 na 46,3 bodu v červnu. V meziročním srovnání očekáváme zpomalení růstu průmyslové produkce z 3,3 % na 0,6 %. Stejný by měl být i sezónně a kalendářně neočištěný údaj, když letošní červen měl stejný počet pracovních dní jako ten loňský. Tržní konsenzus je ohledně červnového vývoje optimističnější, když předpovídá meziroční nárůst o 2,3 %. Za celý letošní rok čekáme pouze skromný růst průmyslové produkce o 1,3 %, a to hlavně díky oživení výroby v první polovině roku.

- Očekáváme, že meziměsíční růst spotřebitelských cen v ČR v červenci výrazně zrychlil na 2,9 % z červnových 1,6 %. Hlavním důvodem byl strmý nárůst cen energií pro konečné spotřebitele. Na základě již zveřejněných ceníků jednotlivých dodavatelů energií odhadujeme, že se cena elektřiny a plynu pro domácnosti v červenci zvýšila meziměsíčně o zhruba 20 %. Výrazné zdražení energií by se na celkové meziměsíční inflaci mělo podílet přibližně z poloviny. V meziměsíčním růstu nicméně pokračovaly také ceny potravin a pohonných hmot. V případě jádrové inflace čekáme, že nadále docházelo k postupnému zmírňování meziměsíční dynamiky (po sezónním očištění). Ta však i přesto zůstala výrazná. Celková meziroční inflace podle našeho odhadu vzrostla ze 17,2 % v červnu na 19,3 % v červenci. Odhad ČNB je jen o něco nižší (18,8 %). Výrazně nižší je však tržní konsenzus (17,8 %). V tomto ohledu tak vidíme šanci na výrazné tržní překvapení. Růst spotřebitelských cen se bude pravděpodobně pohybovat poblíž 20 % do konce roku, s vrcholem ve čtvrtém čtvrtletí, a za celý rok by podle naší prognózy měl činit v průměru 16,8 %. V příštím roce očekáváme jeho zmírnění na 11,2 %.

- V případě USA naopak předpovídáme významné zpomalení meziměsíčního cenového růstu z červnových 1,3 % na 0,2 % v červenci. To je zároveň i tržní konsenzus. Důvodem je hlavně pokles cen pohonných hmot o zhruba 6 %. Udržitelnost těchto nižších cen však závisí na geopolitických faktorech. Nájemné pravděpodobně nadále vykazovalo svižný cenový růst, který však ale zřejmě nedosahoval červnového tempa 0,7 %. Pravděpodobnější je zvýšení o 0,5-0,6 %. Růst cen oděvů podle nás výrazně zpomalil. Ceny v dopravě zaznamenávají od začátku roku rychlý růst. Očekáváme další výrazné zvýšení, které by se však mělo postupně zmírňovat. Domácnosti byly zpočátku, po uvolnění protiepidemických restrikcí, ochotny zvýšené náklady na cestování platit, což se však pravděpodobně začne měnit. V souhrnu podle nás celková meziroční inflace v USA zpomalila z 9,1 % na 8,7 %. Šéf americké centrální banky Jerome Powell si ponechal otevřená vrátka pro pokračující výrazné zvyšování sazeb. Po dvou zvýšeních v řadě o 75 bazických bodů v září očekáváme růst úroků o 50 bodů. Rizika jsou však, i s ohledem na solidní data z trhu práce, vychýlena ve směru výraznějšího zvýšení.

Aktualita pro rok 2026

Doporučujeme

Aktuality