Americké akcie, přísný Fed a rekordní marže firem jako (ne)chutný koktejl pro investory

Americké akcie mají za sebou ztrátový týden, hlavní indexy odepsaly kolem čtyř procent. Jerome Powell potvrdil, že Fed chce zkrotit inflaci i za cenu "další bolesti" pro trhy a ekonomiku. Pro firmy v Americe nic příznivého.

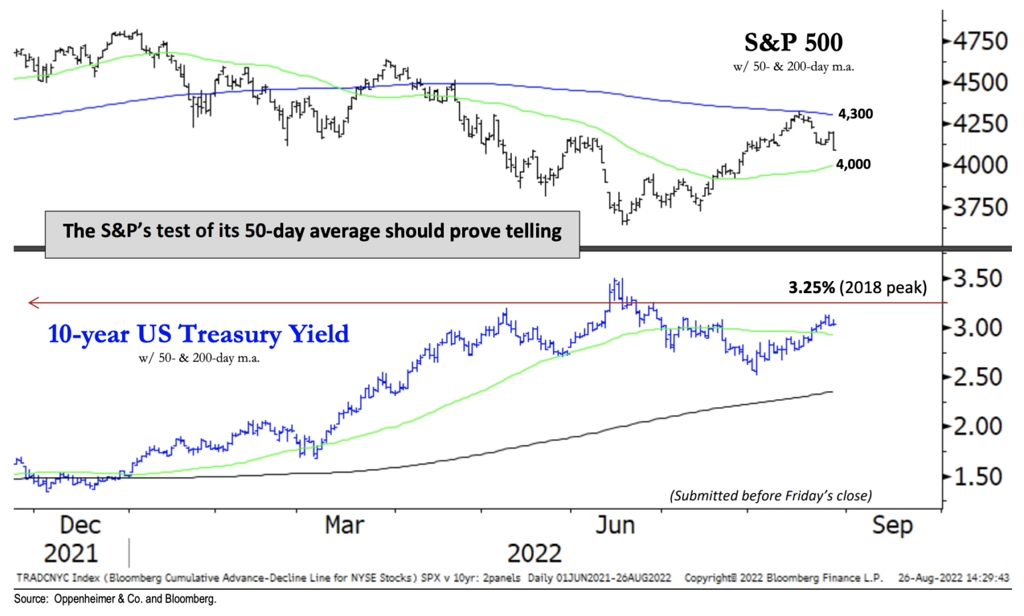

V týdnu, kdy trh čekal (a nakonec se dočkal) proslovu Jeromea Powella v Jackson Hole, americký akciový trh kolísal, aby v pátek rázně potvrdil převažující sestupnou tendenci. Index S&P 500 celkově odepsal 4,04 %, a zapsal tak druhou týdenní červenou svíčku v řadě. V pondělí se index S&P 500 po předchozím pátečním propadu o 1,3 % sesunul ještě o 2,1 % níže a přiblížil se k hladině 4 100. To je úroveň, jež sehrála jistou roli již na přelomu června a července a také na začátku srpna. Páteční propad indexu o 3,3 % zchladil naděje na brzké proražení rezistence na 4 300 a zmrazil předchozí vlnu optimismu. Na denním grafu indexu S&P 500 je nyní nejbližší rezistence na 4 200 a další na 4 300 (zesílená 200denním klouzavým průměrem). Na opačné straně je prvním důležitým supportem meta kulatých 4 000 bodů, kterou zesiluje 50denní klouzavý průměr.

Index S&P 500 se v srpnu odrazil níže od klesajícího 200denního klouzavého průměru a přiblížil se stoupajícímu 50dennímu klouzavému průměru. Sezónnost akciím nyní příliš nepřeje (září je historicky pro ně nejslabší měsíc) a výnosy 10letých vládních bondů USA se vrátily nad 3 %. Je namístě sledovat úroveň 3,25 % (vrchol z roku 2018), růst nad ni by byl dalším medvědím signálem. Růst nad 200denní průměr indexu S&P 500 by byl každopádně silně optimistickým znamením, propad pod 50denní průměr a 4 000 bodů by naopak otevíral prostor pro další poklesy směrem k letošním minimům.

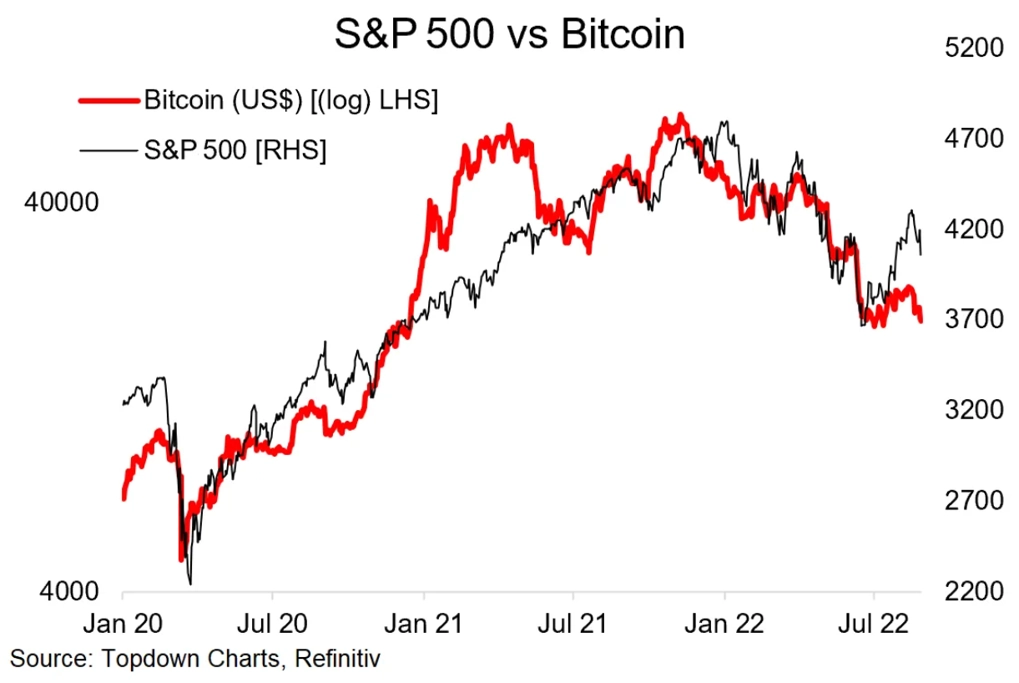

Přísnější měnová politika Fedu má za následek mimo jiné také posilování amerického dolaru. Ten je opět pod paritou s eurem. Jeho vývoj v uplynulých měsících přitom jednoznačně negativně koreluje jak s vývojem cen akcií, tak například bitcoinu. Bez korekce hodnoty dolaru to rizikovým aktivům směrem "na sever" půjde asi ztěžka.

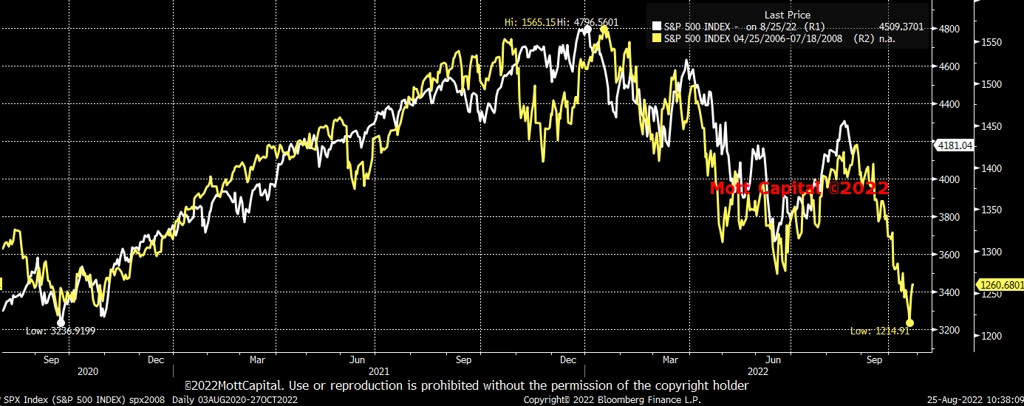

Medvědi varují nejen před aktuálními makroekonomickými výzvami (inflace, hrozba recese, vyšší sazby), ale často i před podobností letošního vývoje cen amerických akcií s rokem 2008 (více jsme o historických analogiích psali před týdnem).

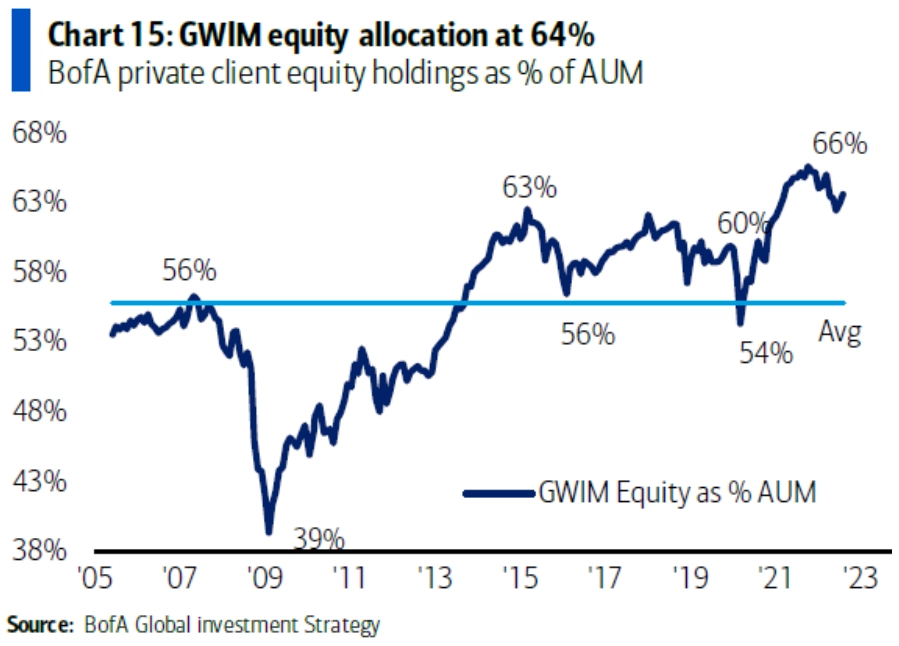

Klienti Bank of America (a to je jistý benchmark) nicméně zatím ve větší míře neomezují svou expozici vůči akciovému trhu. Panika se nekoná.

Podstatným tématem (nejen) pro USA je kondice tamních spotřebitelů, kteří svou poptávkou táhnou ekonomiku. K optimismu v této oblasti (zatím) přispívá pokračující dobrá kondice trhu práce. I díky ní si mohou firmy (zatím) dovolit své vyšší náklady přenášet na zákazníky. Výsledkem bylo ve druhém kvartálu posunutí historického maxima na úrovni firemních zisků.

Výsledkem rekordních zisků a schopnosti přesouvat zátěž vyšších nákladů na zákazníky skrze rostoucí ceny jsou nejvyšší marže od začátku 50. let. Pozor, právě v tomto grafu se může v dalších čtvrtletích drasticky odrazit přísnější měnová politika Fedu. A nejde jen o vyšší úrokové sazby, v září americká centrální banka navýší objem odprodejů cenných papírů ze své bilance (kvantitativní utahování).

Zdroj: TOPDOWN CHARTS, Bank of America, Bloomberg, Oppenheimer, Mott Capital

Aktualita pro rok 2026

Aktuality