Americké akcie: Tak kam?!

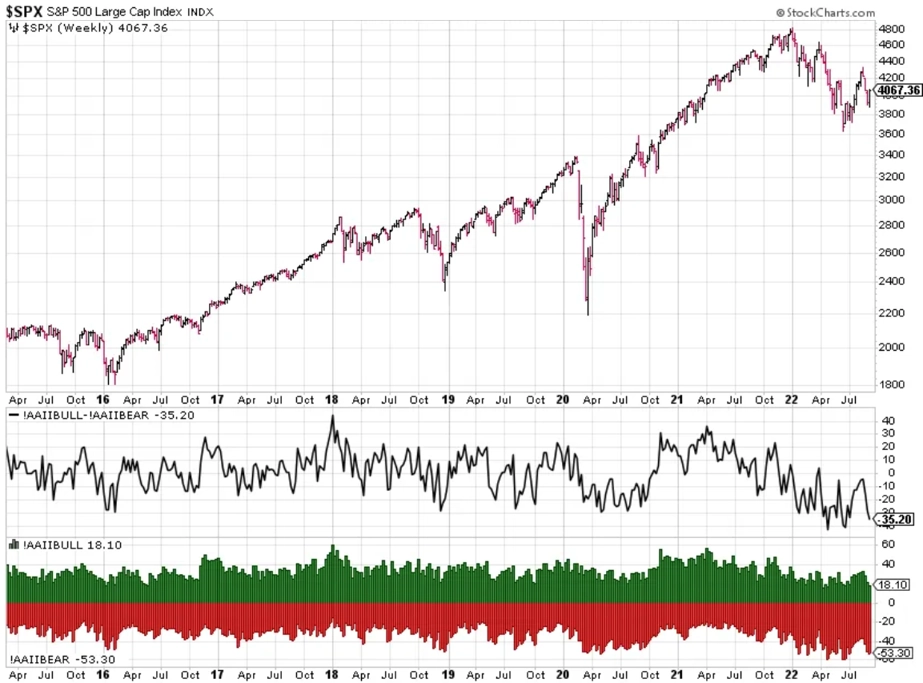

Index S&P 500 minulý týden přidal 3,65 % a vrátil se nad 50denní klouzavý průměr. Krátkodobě jednoznačně pozitivní moment, řeší ale něco?

Ztráta z předchozího týdne byla smazána a index S&P 500 je nad psychologicky významnou hladinou 4 000 a nad 50denním klouzavým průměrem. V úterý 6. září uzavíral trh na supportu (3 908), odrazil se výše a aktuální kurz je 3 % pod důležitou rezistencí na 4 200. Následuje důležitá rezistence okolo 4 300, od které se index v polovině srpna odrazil níže. Po rychlých prodejích trh ožil, více než technický odraz to ale zatím být nemusí.

Index S&P 500 se dále drží pod linií spojující klesající maxima, zároveň je nad čarou definovanou vyššími minimy. Tyto dvě linky se teoreticky v budoucnu protnou a ceny akcií budou muset vyrazit buď výše, nebo níže.

Býci vždy budou věřit v lepší zítřky. Ti, kteří se zajímají o historii, nicméně také vědí, že cenová dna na akciovém trhu nastávala v minulosti až podstatně později, než Fed začal se snižováním sazeb. V tomto světle se víra v to, že v červnu se index S&P 500 již odrazil ode dna, jeví jako poněkud naivní.

Inflace v USA je ale stále vysoká a centrální banka je odhodlána zpřísňovat měnovou politiku tak dlouho, dokud růst cen a očekávání ohledně jejich vývoje nebudou přesvědčivě utlumeny. Riziko recese s tím spojené je výrazné. Není divu, že o ní velice často hovoří samotné americké firmy, o jejichž akciích je tu řeč.

Recesi jako kdyby investoři rovnou propsali do cen akcií finančních společností. Růst sazeb by jim běžně měl výrazně pomáhat, jejich výkonnost je ale nejspíše ovlivňována právě rizikem recese.

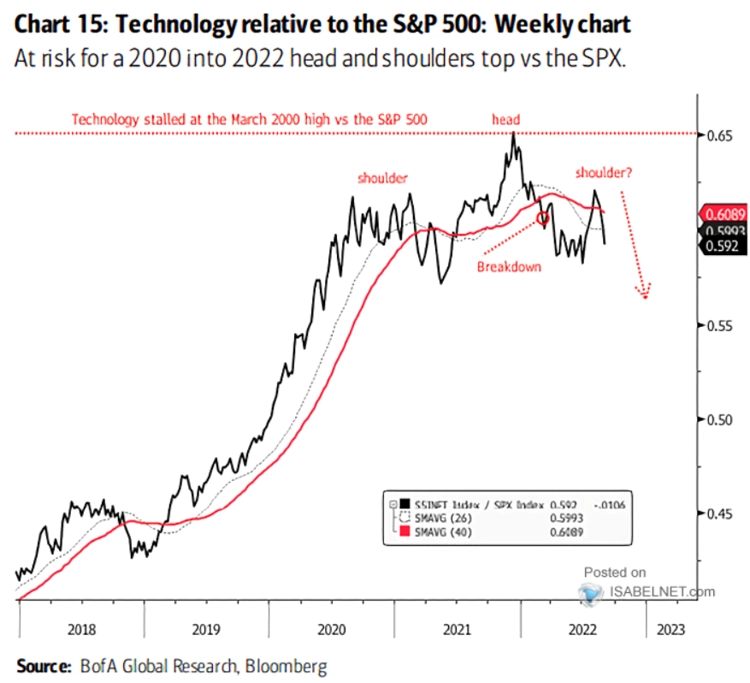

Nelze nezmínit technologický sektor, do letoška hvězdu burzy. Jeho relativní výkonnost vůči indexu S&P 500 vykresluje celkem ukázkovou formaci hlavy a ramen. Nic extra býčího v grafu nehledejte.

Letos navzdory výraznému kolísání nadále hraje prim komoditní odvětví. Ale pozor, od května ceny většiny sledovaných surovin klesají. To je podstatné nejen pro akcie firem z odvětví těžby a zpracování komodit, ale (a hlavně) i pro inflační výhled.

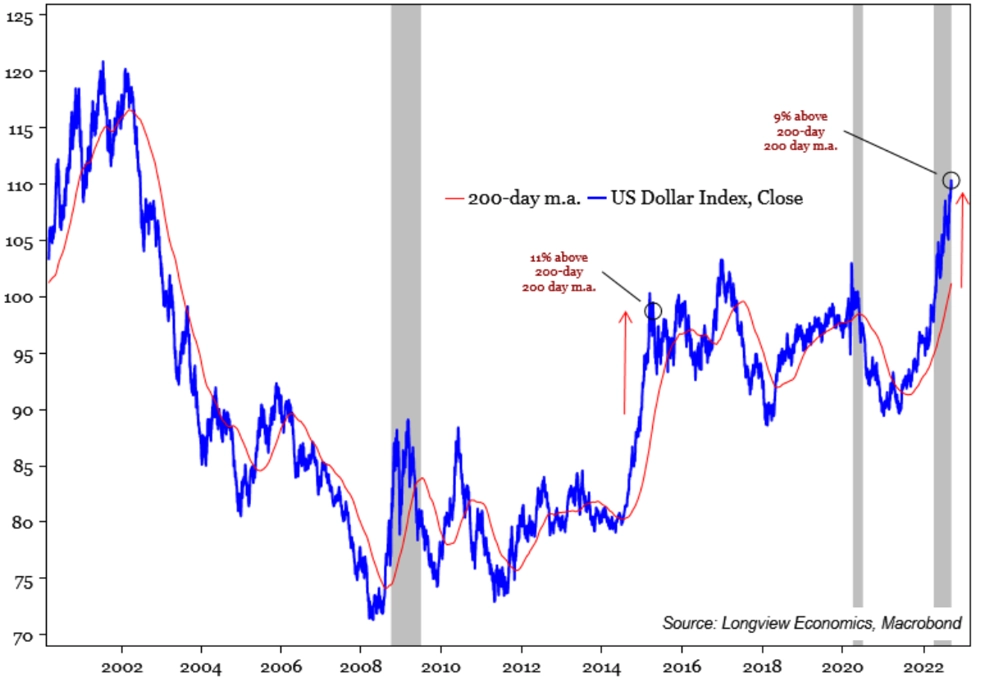

Na výkonnost komodit v amerických dolarech má logicky významný vliv vývoj hodnoty americké měny. Ta po letním pullbacku opět posiluje a je 9 % nad svým 200denním průměrem. To je mimořádný gap.

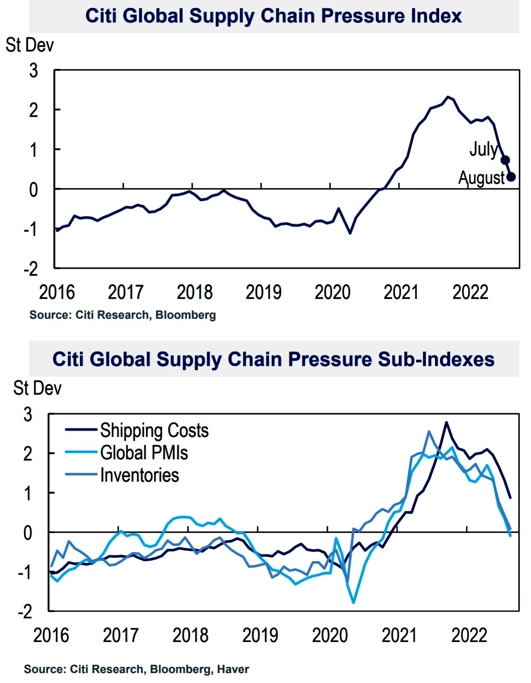

Vyšší sazby mají utlumit inflaci tím, že dolehnou obecně na ekonomickou aktivitu. Najdou se ale samozřejmě i argumenty proti recesi, respektive proti ponurému hospodářskému výhledu. Jedním z výrazných je po dvou letech pandemie polevující tlak na dodavatelské řetězce.

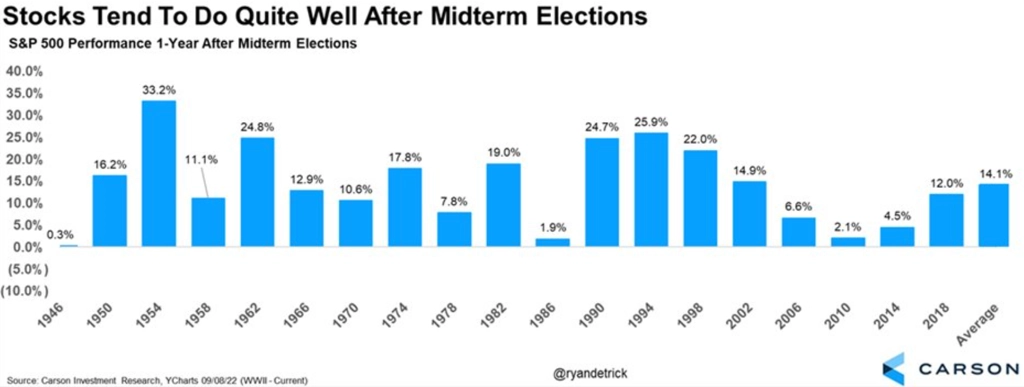

A kapkou naděje pro býky by mohla být (pro změnu) historie. Na podzim jsou v USA volby v polovině prezidentského cyklu. Od druhé světové války ještě nikdy rok po nich nebyly americké akcie ve ztrátě. Ale obchodujte podle podobných grafů, že?

Americké akcie nicméně navzdory výraznému zlevnění v letošním roce nejsou levné, a to ani z historického hlediska, ani ve srovnání s jinými trhy. Pro krátkodobý trading to není úplně podstatná informace, při hodnocení dlouhodobějších vyhlídek trhu to ale není od věci vzít v potaz.

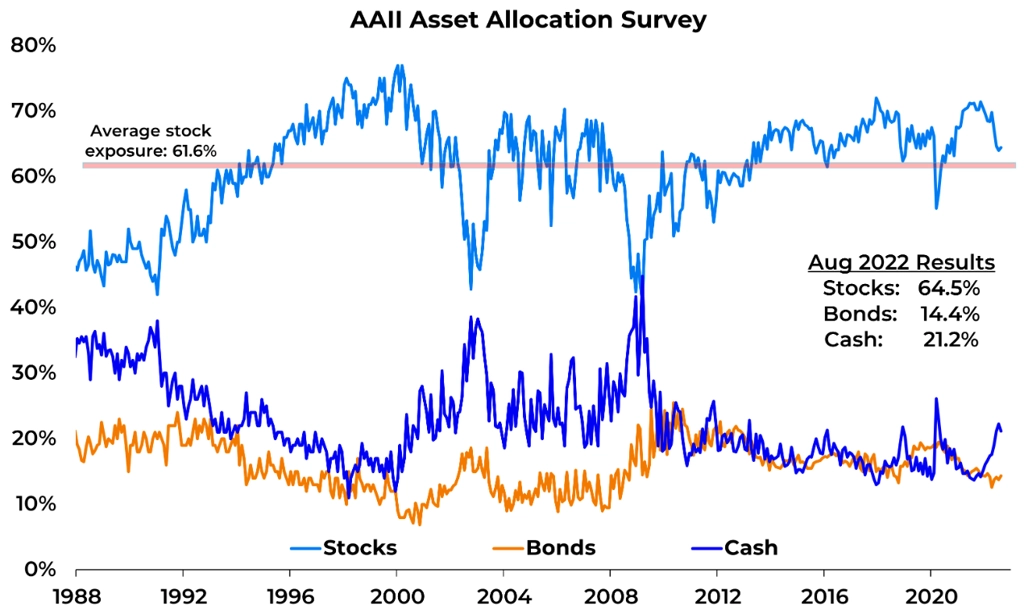

Není ale bez zajímavosti, že američtí individuální investoři navzdory letošním výrazným poklesům cen akcií drží nadprůměrně vysoký podíl akcií ve svých portfoliích.

Nálada mezi těmito investory je přitom nadále převážně medvědí.

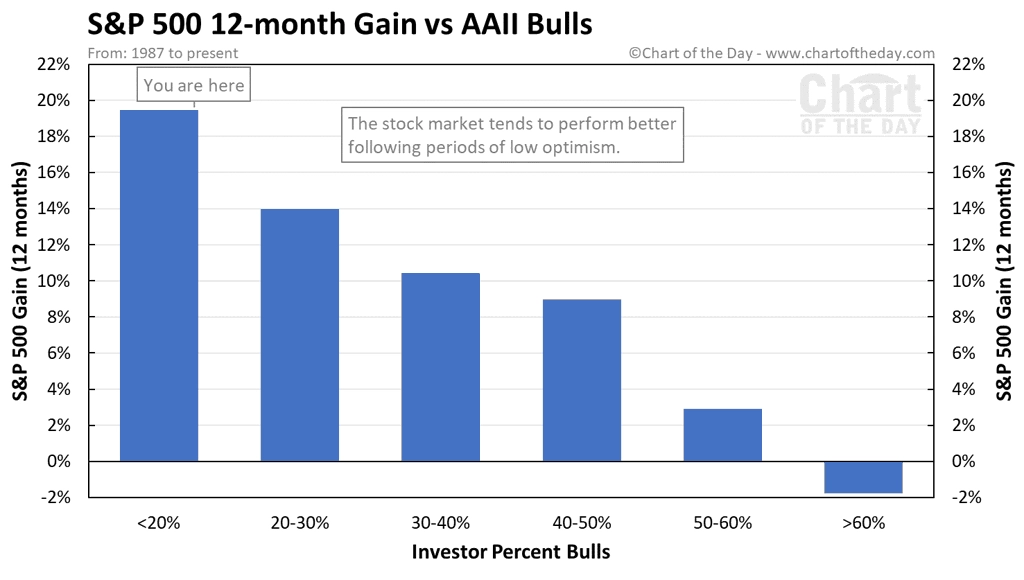

Ale nakonec opět trochu optimismu. Když bylo pesimistů v minulosti tolik, v ročním horizontu to pro akciový trh v průměru dopadalo nadprůměrně dobře. Býčí trendy se zkrátka rodí z pesimismu.

Zdroj: TOPDOWN CHARTS, Bloomberg, Pinecone Macro, Citigroup, All Star Charts, Chartoftheday.com, Longview Economics, Carson, Bank of America

Aktualita pro rok 2026

Aktuality