Proč se (zatím) neschovat na starém kontinentu aneb Špatný rok pro evropské akcie může být ještě horší

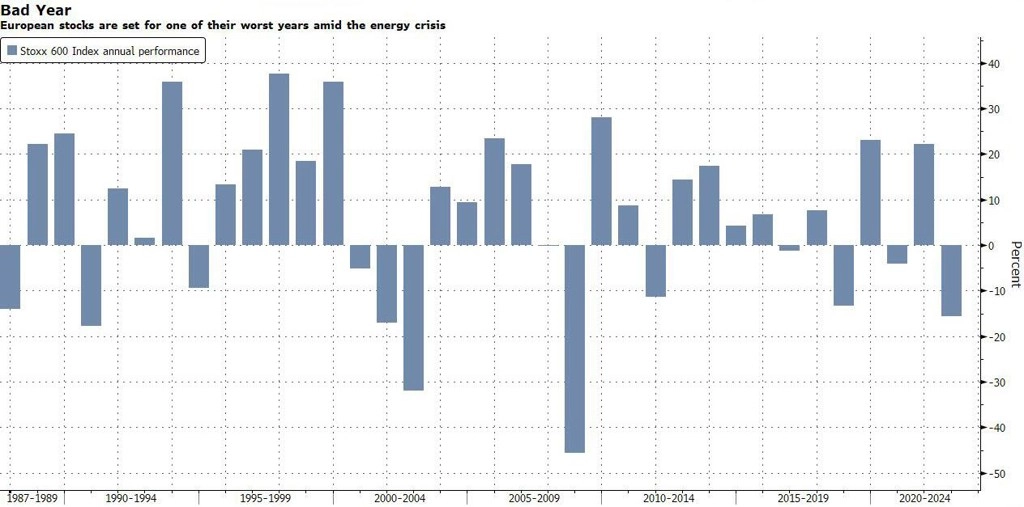

Evropské akciové indexy prožívají jeden z nejméně povedených roků v historii. To nejhorší je přitom možná teprve čeká.

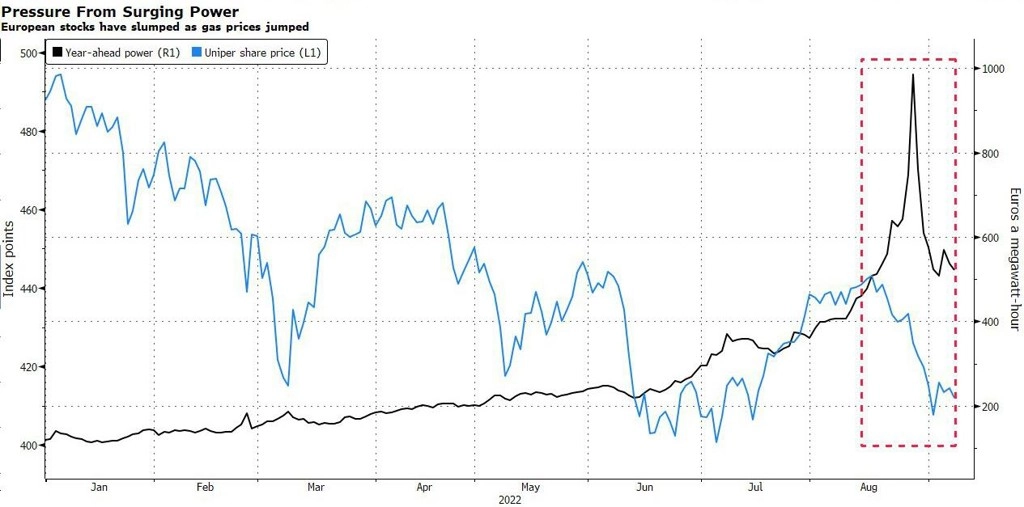

Dopady energetické krize na evropskou ekonomiku sílí a pohánějí vysokou inflaci. Jestřábí měnová politika Evropské centrální banky přitom letos již přispěla k opatrné náladě na burzách, firmy z indexu STOXX Europe 600 přišly od začátku roku o zhruba 4 biliony dolarů tržní kapitalizace.

"S recesí, která se na nás řítí, mohou trhy klesnout ještě podstatně hlouběji," říká Danni Hewson, analytička ze společnosti AJ Bell. Důležitým impulzem podle ní bude výsledková sezóna za třetí kvartál, která začne v říjnu. Ta naznačí, jak se firmám (ne)daří zvládat vysokou inflaci a jaká je poptávka po jejich zboží a službách.

zdroj: Bloomberg

K větší defenzivě a snížení podílu evropských akcií v portfoliích vyzývají také stratégové ze společnosti Amundi, která je na starém kontinentu největším správcem aktiv. Obdobná doporučení v posledních týdnech znějí také z firem jako BlackRock nebo Morgan Stanley. Podle analytiků na zisky evropských firem obecně silně dolehnou vysoké ceny energií.

zdroj: Bloomberg

Evropský akciový trh je sice z hlediska ocenění již lehce v podprůměru, tedy relativně atraktivní, nicméně forwardové P/E ještě nekleslo na hladinu obvyklou v dobách, kdy ceny akcií dosedaly na dno. Podle Morgan Stanley je u tohoto ukazatele ještě prostor pro pokles minimálně o 15 %.

zdroj: Bloomberg

Zdroj: Morgan Stanley, Bloomberg, The Market Ear

Aktualita pro rok 2026