Burzovní kalendář (17. 10. - 21. 10. 2022)

V polovině října budou v USA nejvíce sledované hospodářské výsledky velkých veřejně obchodovaných firem, data z nemovitostního trhu a veřejná vystoupení představitelů Fedu. Trhy budou věnovat pozornost také situaci ve Spojeném království, kde se vláda rozhodla k ostrému obratu ve fiskálních plánech. V Číně mají komunisté velký kongres a vedle toho vyjdou údaje o HDP a vývoji průmyslu a maloobchodu. Inflační statistiky pak zveřejní Británie, Japonsko nebo Kanada.

Ohlédnutí

V druhém říjnovém týdnu se investoři zaměřili zejména na data o americké spotřebitelské inflaci a na začátek výsledkové sezóny v USA. Akciové trhy přitom výrazně kolísaly.

Index spotřebitelských cen v USA se v září meziročně zvýšil o 8,2 %, čekalo se jen 8,1 %. Zásadní byl vývoj jádrové inflace (bez cen energií a potravin), která dále zrychlila na nové 40leté maximum 6,6 % (v srpnu 6,3 %, čekalo se 6,5 %). Trh na údaje nejprve zareagoval výrazným výprodejem napříč finančními aktivy, který však ještě v průběhu čtvrtka vyústil v extrémně nákupní náladu. Zisky ale trhy v pátek opět odevzdaly.

"Představitelé Fedu jsou odhodláni udělat pro zastavení inflace klidně i více, než je potřeba. Udělat méně, tedy zvyšovat úrokové sazby pomalu nebo málo, by celou zemi podle nich mohlo vyjít hodně draho. Inflace se totiž sama nezkrotí a bez zásahu by mohla být dlouho vysoká," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Mimochodem, zářijová inflace v eurozóně dosáhla 10 % (v srpnu 9,1 %). To dává tušit, že ECB bude na svém dalším zasedání opět zvyšovat sazby. O kolik? Ekonomové se shodují, že pro ekonomiku by byly "nebezpečné" sazby až na úrovni přes 2 %. Depozitní sazba je aktuálně 0,75 %, základní 1,25 %. V Česku dosáhla míra inflace v září 18 %, a je tak stále jedna z nejvyšších v EU.

Začátek výsledkové sezóny byl především o velkých amerických bankách. Ty dodaly čísla celkově mírně lepší, než trh čekal, ale podrobnější analýza posunula jejich vyznění na neutrální úroveň.

Celkově americké akciové indexy uzavřely smíšeně, v plusu zůstal díky sektorovému složení pouze nejužší Dow. V západní Evropě se akcie také na směru neshodly, pod tlakem byl nadále britský trh, burzy ve Francii a Německu ale posílily.

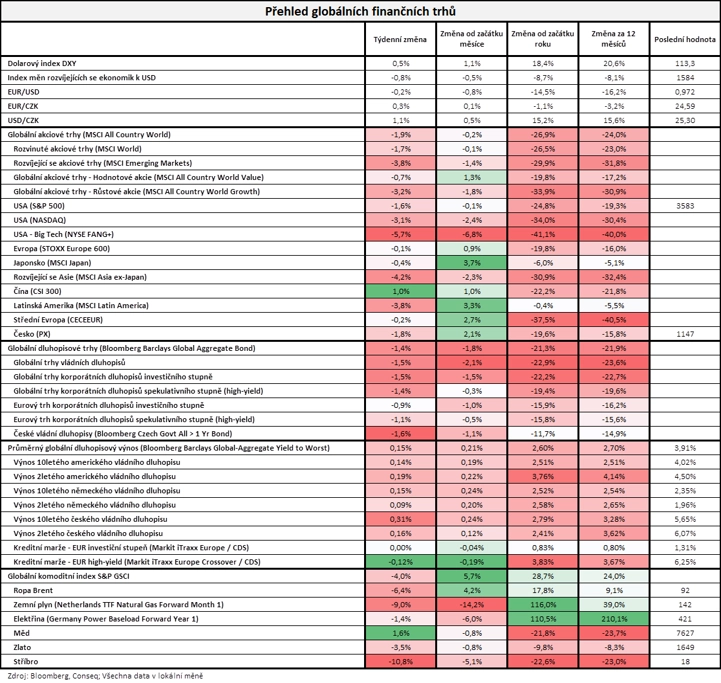

"Finančním trhům se v týdnu příliš nedařilo, poklesly ceny akcií i dluhopisů. Nejširší globální akciový index MSCI All Country World odepsal 1,9 %. Přitom největší ztráty zaznamenaly největší americké technologické tituly, jejichž index NYSE FANG+ odepsal 5,7 %. Ze sledovaných trhů vykázaly růst pouze čínské akcie, jejichž index CSI 300 si připsal 1,0 %. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal dalších 1,4 %. Přitom průměrný globální dluhopisový výnos do doby splatnosti vzrostl o dalších 15 bazických bodů na 3,91 %, což je nejvyšší úroveň od roku 2008. Index českých vládních dluhopisů odepsal 1,6 %, přičemž výnos do doby splatnosti českého vládního dluhopisu s dlouhou 10letou splatností vzrostl o 31 bazických bodů na 5,65 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 14. října na amerických trzích

Týden do 14. října na evropských trzích

Týden do 14. října na pražské burze

Index pražské burzy PX klesl o 1,9 % na 1 147,2 bodu. Nejvíce rostoucí akcií týdne byla Erste Group Bank (+3,4 %), a to bez konkrétní firemní informace. Náladu v evropském bankovním sektoru podpořily slušné hospodářské výsledky některých amerických bank. Na výkon indexu PX naopak silně dolehl propad ceny akcií ČEZ (-13,0 %). Firmě výrazně škodí plánované nastavení daně z mimořádných zisků, kterou vláda hodlá zavést ve snaze o kompenzace vysokých cen energií (vedle zastropování cen ve výrobě elektřiny).

Komerční banka zveřejnila informace k valné hromadě, která bude schvalovat mimořádnou dividendu 55,5 Kč na akcii (hrubý dividendový výnos 8,1 %). Hlasování na dálku (per rollam) proběhne od 6. do 21. listopadu, výsledek bude oznámen 24. listopadu. Poslední obchodní den s nárokem na dividendu bude 28. listopad a samotná výplata proběhne od 22. prosince. Titul zakončil týden o 0,4 % níže.

Finanční ředitel Kofoly ČeskoSlovensko Martin Pisklák uvedl, že hospodaření za 9 měsíců roku bylo objemově vydařené. Z hlediska ziskovosti bylo podle něj v souladu s ročním výhledem EBITDA 1,08-1,15 miliardy Kč. Tržby by se měly blížit 8 miliardám Kč, což také odpovídá poslednímu výhledu managementu, podle kterého letos tržby vzrostou o 19 %. Pokud se letos podaří dosáhnout EBITDA nad 1 miliardu Kč, firma by podle Piskláka mohla vyplatit dividendu minimálně na letošní úrovni (11,3 Kč na akcii). Finanční ředitel dále uvedl, že pokud bude pokračovat prudký růst nákladů v příštím roce, například o 1,5 miliardy Kč (zhruba o pětinu meziročně), vyžadovalo by to zvýšení cen nápojů rovněž o 20 %, což by ale mohlo dolehnout na prodávané objemy. V tom případě by firma hledala úspory v řádu stovek milionů korun, na což se již připravila snížením dividendy, pozastavením některých projektů a propouštěním. Titul zakončil týden slabší o 2,9 %.

Zbrojovka Colt CZ Group oznámila, že kupuje zbývající 75% podíl ve švédském výrobci zbraňové optiky Spuhr i Dalby. "Společnost chce dlouhodobě rozšířit nabídku svých produktů o optická zařízení, aby mohla na trhu nabízet kompletnější sady produktů pro ozbrojené složky i civilní zákazníky. Firma očekává, že Spuhr i Dalby letos dosáhne tržeb 9,4 milionu USD, což je jen zhruba 1,7 % očekávaných tržeb společnosti. Akcie Coltu zakončily týden o 0,7 % níže," uvedl analytik Milan Vaníček z J&T Banky.

Výhled

V novém týdnu budou investoři vyhodnocovat další makroekonomické údaje, informace ze sjezdu čínských komunistů a hospodářské výsledky firem.

"Indikátory nálady spotřebitelů v eurozóně i německých investorů zřejmě potvrdí, že pesimismus ohledně současné situace i nejbližšího vývoje je na starém kontinentu stále silný. Neoslní patrně ani zářijová průmyslová produkce v USA, od které čekáme meziměsíční stagnaci. Domácí ceny průmyslových výrobců sice pravděpodobně v září s přispěním snížení světových cen ropy meziměsíčně mírně poklesly, cenové tlaky v tuzemské výrobní sféře však mohou v následujících měsících opět zesílit. Kromě makroekonomických dat budou trhy sledovat i případný posun v evropské regulaci cen energií. Svůj dlouho očekávaný návrh má v úterý představit Evropská komise," říká ekonom Jaromír Gec z Komerční banky.

"Uplynulý týden opravdu nenudil. Index S&P 500 uzavřel čtyři z pěti obchodních dnů ve ztrátě, ve čtvrtek ale z poklesu o dvě procenta prudce otočil a získal přes dvě a půl procenta (obrat z 3 491 na 3 685). Široká rozpětí cen měly i další dny v týdnu. Celkově index za týden odepsal 1,55 %. Při stávajících denních rozpětích kurzu by index mohl brzy testovat support na 3 400, kde byla maxima v době před pandemií covidu-19. Tato hladina je vzdálena zhruba čtyři procenta. Na opačné straně je nejbližší důležitá rezistence na 3 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 smazal téměř celý zisk z předchozího týdne a je v sestupném trendu. Start výsledkové sezóny výraznějším impulzem pro trh nebyl, další dva týdny budou ale na firemní údaje bohaté, a tak i potenciál jejich vlivu na obchodování naroste. Inflace v USA, jak ukázala data za září, ale nezpomaluje tak rychle, jak se čekalo, a i proto je největší pozornost stále soustředěna na Fed a vývoj jeho měnové politiky," doplnil Košťál.

V týdnu oznámí hospodářské výsledky v USA mimo jiné Bank of America, Goldman Sachs, Johnson & Johnson, Procter & Gamble, Tesla, IBM, AT&T, Verizon nebo American Express, v Evropě se přidají například ASML Holding, Volvo AB a Ericsson.

Ekonomický kalendář

V pondělí Japonsko zveřejní data z průmyslu a Čína oznámí výsledek své obchodní bilance. V Itálii zaujmou data o spotřebitelské inflaci a v Česku budou oznámeny ceny výrobců. V USA bude zveřejněn zářijový vývoj státního rozpočtu a index průmyslové aktivity v New Yorku (Empire State).

V úterý dopoledne budou trhy reagovat na zápis ze zasedání australské centrální banky, ale hlavně na data o čínském HDP, průmyslu a maloobchodu. Španělsko a Itálie zveřejní obchodní bilanci a vyjdou indexy ekonomické nálady ZEW pro Německo a celou eurozónu. V Americe bude nejsledovanější průmyslová výroba, oznámeny budou také index nemovitostního trhu NAHB a zásoby ropy (API).

Ve středu se trh zaměří zejména na data o inflaci v Británii, Kanadě a eurozóně, Čína zveřejní index cen nemovitostí a v USA budou nejvíce sledované údaje o zahájené výstavbě a zásobách ropy. Fed navíc vydá takzvanou Béžovou knihu, ve které pravidelně hodnotí vývoj americké ekonomiky.

Ve čtvrtek postupně vyjdou japonská obchodní bilance a australská míra nezaměstnanosti, čínská centrální banka rozhodne o sazbách. Německo zveřejní index výrobních cen, Francie podnikatelskou důvěru a Amerika týdenní počty žadatelů o podporu v nezaměstnanosti, index průmyslové aktivity filadelfského Fedu a prodeje starších domů.

V pátek zveřejní Japonsko data o inflaci a Británie údaje z maloobchodu a o spotřebitelských úvěrech. V eurozóně vyjde index spotřebitelské důvěry a v Kanadě maloobchodní tržby.

Z makroekonomického výhledu Komerční banky:

- Bude zveřejněn vývoj cen průmyslových výrobců za září v ČR. Očekáváme, že meziměsíčně se ceny hlavně vlivem poklesu cen ropy snížily o 0,3 %, což by současně znamenalo, že v meziročním vyjádření došlo ke zpomalení jejich dynamiky na 23,9 %. Od konce září se nicméně cena ropy na trzích opět zvýšila a dopad jejího zdražení do PPI ještě zvýrazní nedávná další depreciace koruny vůči americkému dolaru. Značným cenovým tlakům v tuzemské výrobní sféře tak stále nemusí být konec.

- V pátek zveřejní svoji revizi ratingového hodnocení ČR agentura Fitch.

- Pesimismus v eurozóně přetrvává. V říjnu podle nás došlo u spotřebitelské důvěry k pouze nepatrnému zlepšení na -28 bodů (po -28,8 bodu v září). Spotřebitelské výdaje by přes silně negativní sentiment měly zůstat odolné vlivem vysoké úrovně naakumulovaných úspor domácností (7,0 % HDP ve 2Q2022), zrychlení růstu mezd v důsledku historicky napjatého trhu práce a podpůrných opatření vlád.

- Negativní sentiment investorů na evropských finančních trzích v úterý ukáže říjnový index ZEW v Německu, který bude prvním z důležitějších "měkkých" indikátorů ze závěrečného čtvrtletí letošního roku.

- Finální zářijová HICP inflace v eurozóně by měla být ve středu potvrzena na úrovni 10 %, kde by mohla zůstat až do začátku příštího roku. Jádrová inflace (4,8 % v září) přitom může v nadcházejících měsících překročit 5,0 %.

- V úterý má Evropská komise zveřejnit svůj dlouho očekávaný návrh regulace cen plynu. Ten může zahrnovat řešení pro společný nákup plynu, další snižování poptávky po elektřině, prosazování solidarity dodávek (namísto současné dobrovolné báze) a vytvoření nové referenční tržní hodnoty ceny plynu v EU. To by sice mohlo uspokojit země (především Německo a Nizozemsko), které se domnívají, že zastropování cen plynu by mohlo ohrozit dodávky LNG, zastánci omezení cen to ale mohou považovat za nedostatečné. Dohoda na tomto zasedání je proto nepravděpodobná. Jednání tak patrně bude pokračovat 25. října, kdy je na programu zasedání ministrů energetiky členských států EU.

- Americká průmyslová produkce v září zřejmě zůstala beze změny. Dosud se očekávalo, že výroba automobilů bude ke konci letošního roku výrazněji ožívat. To však může částečně vyvažovat snižování výroby kvůli obavám z menší spotřebitelské poptávky. Ani nevýrazný výkon amerického průmyslu by nicméně podle nás neměl být argumentem pro obrat v zámořské měnové politice.

Aktualita pro rok 2026

Aktuality