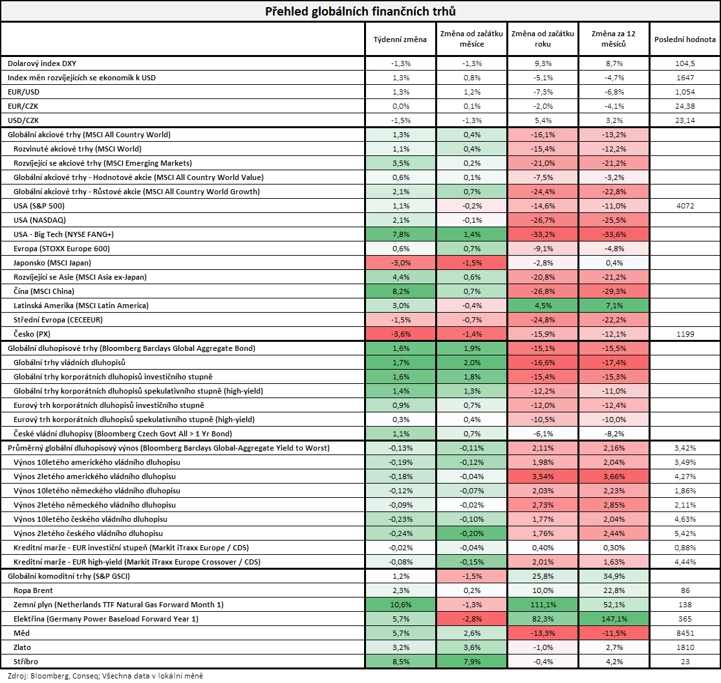

Burzovní kalendář (5. 12. - 9. 12. 2022)

V uplynulém týdnu investoři věnovali pozornost hlavně makrodatům, stejně by tomu mělo být i v týdnu nadcházejícím. Sledované budou hlavně finální listopadové indexy nákupních manažerů ve službách, německá průmyslová výroba, HDP za eurozónu nebo čínská inflace. Jako vždy na začátku měsíce vyjde také sada českých údajů.

Ohlédnutí

Na přelomu listopadu a prosince náladu na trzích ovlivňovala zejména makrodata. Vyšly mimo jiné německá inflace a nezaměstnanost, inflace za eurozónu, zpřesněný americký HDP za třetí čtvrtletí a nezaměstnanost v USA či finální listopadové indexy nákupních manažerů ve zpracovatelském sektoru. Dále se investoři zaměřili na vystoupení šéfa americké centrální banky Jeromea Powella, který naznačil možnost zvolnění tempa zvyšování úrokových sazeb.

"Americký index nákupních manažerů od ISM (pokles na 49 bodů při očekávání 49,7 bodu) a vystoupení Powella trh vyhodnotil jako náznak možného zmírnění restriktivní měnové politiky Fedu a naladil se pozitivně na riziková aktiva. Zmíněný optimismus ovšem zchladila páteční data o americké měsíční nezaměstnanosti, která byla lepší, než se čekalo, což naopak nechává Fedu volnou ruku pro razantní přístup k měnové restrikci, a investoři tak začali na konci týdne vybírat zisky," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech index Dow za týden přidal 0,24 %, širší S&P 500 se zvýšil o 1,13 % a index technologického trhu Nasdaq Composite si připsal 2,09 %. Panevropský index STOXX Europe 600 stoupl o 0,58 %, britský FTSE 100 přidal 0,93 %, německý DAX oslabil o 0,08 % a francouzský CAC 40 se zvýšil o 0,44 %. Akcie na pražské burze podle indexu PX za týden ztratily přes 3,5 %.

"Na finančních trzích pokračovala pozitivní nálada, zpevňovaly akcie, dluhopisy i komodity. Pravděpodobně to bylo způsobeno tím, že již nejspíše bylo dosaženo z globálního hlediska inflačního vrcholu. Inflace napříč světovou ekonomikou by tak pravděpodobně v následujícím období měla klesat, byť jen velice mírně a pozvolně. Zároveň platí, že na 2% inflační cíle klíčových centrálních bank se míra inflace napříč světovou ekonomikou nedostane ještě velice dlouho. Očekáváme, že ke 2 % by se mohla inflace z celkového globálního průměru přiblížit nejdříve v průběhu roku 2024. Nejširší globální akciový index MSCI All Country World si v týdnu připsal 1,3 %. Nám dělalo především radost, vzhledem k naší globální akciové alokaci, že se výrazně lépe dařilo rozvíjejícím se trhům (MSCI Emerging Markets +3,5 %) než trhům rozvinutým (MSCI World +1,1 %). Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond dosáhl zisku 1,6 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti poklesl o 13 bazických bodů na 3,42 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 2. prosince na amerických trzích

Týden do 2. prosince na evropských trzích

Týden do 2. prosince na pražské burze

Kvartální hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti Workday, Hewlett Packard Enterprise, Hormel Foods, Salesforce, Dollar General nebo Kroger a v Evropě PKN Orlen či Allegro.eu.

Výhled

"První celý prosincový týden by se měl obejít bez výraznějších impulzů. Zájem investorů se tak bude opět upínat k makroekonomickým indikátorům. Data od ISM pro sektor služeb či indexy spotřebitelského sentimentu v USA by měly stále vykazovat solidní úrovně, což by mělo umožňovat Fedu realizovat restriktivní měnovou politiku. Potvrzení relativně příznivých čísel u těchto makrodat může zvýšit ostražitost investorů vůči nadcházejícímu zasedání Fedu (končí 14. prosince). Celkově jsme tedy ve výhledu pro akciový trh pro příští týden neutrální," napsal Milan Vaníček.

Z makrodat v nadcházejícím týdnu vyjdou finální listopadové indexy nákupních manažerů ve službách, maloobchodní tržby a HDP za eurozónu, americká a čínská obchodní bilance, německá průmyslová výroba, japonský HDP a dále v Číně spotřebitelská a ve Spojených státech výrobní inflace.

"Týden přinese potvrzení toho, že průmyslová produkce na začátku posledního čtvrtletí meziměsíčně mírně klesla u nás i v Německu, oproti pesimistickým předstihovým indikátorům však výrazně méně. S podporou solidního růstu mezd by měl pokračovat vzestup tuzemských maloobchodních tržeb. V regionu zasedne polská centrální banka, která zřejmě ponechá úrokové sazby na stávající úrovni. Druhé čtení růstu HDP eurozóny za 3Q2022 ukáže, že hlavním tahounem byla spotřeba domácností," říká ekonom Jaromír Gec z Komerční banky.

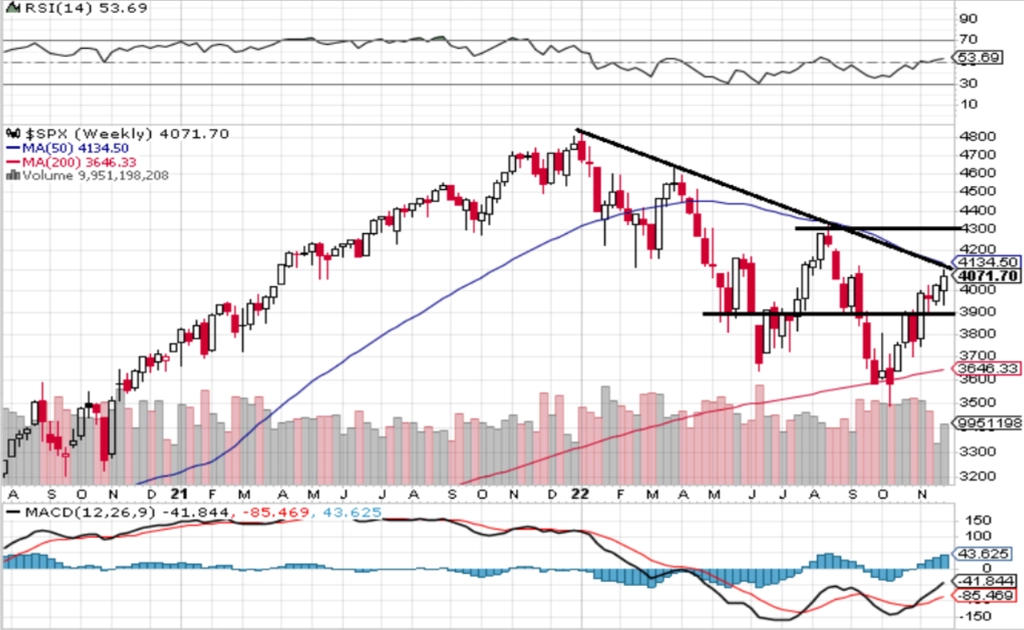

"Index S&P 500 v listopadu posílil o více než 5 %. Na začátku měsíce přišly poklesy, ale pak již převažoval růst. Trh opět potvrdil, že to hlavní, o co se zajímá, je měnová politika v USA. Index je nyní ve stejném pásmu jako před týdnem. Nejbližší support je na 4 000, na opačné straně je rezistence v zóně 4 100 až 4 150," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti AutoZone, Campbell Soup, Brown-Forman, GameStop, Costco Wholesale nebo Broadcom a v Evropě například Carl Zeiss Meditec.

Makroekonomický kalendář

Pondělí bude ve světě dnem finálních listopadových indexů nákupních manažerů v sektoru služeb a kompozitních PMI, které zahrnují jak služby, tak výrobu. Kromě toho Eurostat zveřejní maloobchodní tržby za eurozónu, společnost Sentix index důvěry investorů v eurozóně a ve Spojených státech vyjdou vedle PMI také průmyslové zakázky.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Německo přidá zprávu o průmyslových zakázkách, Česko zveřejní maloobchodní tržby, Spojené království index nákupních manažerů ve stavebnictví a Spojené státy výsledek obchodní bilance.

Ve středu nad ránem na trh Čína pošle data o mezinárodním obchodu a Austrálie zprávu o HDP. Dopoledne přidají Spojené království index cen rezidenčních nemovitostí od banky Halifax, Německo průmyslovou výrobu, Česko průmyslovou a stavební výrobu, obchodní bilanci a devizové rezervy ČNB a za eurozónu ještě vyjdou HDP a změna zaměstnanosti. Odpoledne se investoři ve Spojených státech zaměří na produktivitu práce a kanadská centrální banka oznámí výsledek svého měnověpolitického zasedání.

V noci na čtvrtek vyjde série japonských dat (HDP, obchodní bilance, běžný účet). Česko dopoledne přidá data z trhu práce a ve Spojených státech odpoledne vyjde pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

Pátek nabídne čínskou výrobní a spotřebitelskou inflaci a ve Spojených státech odpoledne výrobní inflaci, velkoobchodní zásoby nebo finální listopadový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Česká ekonomika zůstává vůči dopadům energetické krize poměrně odolná. Čekáme, že maloobchodní tržby v říjnu meziměsíčně opět vzrostly. Přispěla k tomu vládní opatření na pomoc domácnostem a také růst mezd. Nadále solidní mzdovou dynamiku by měla indikovat i data za třetí čtvrtletí, k výraznějšímu zrychlení mzdového růstu však patrně dojde až na přelomu roku. V průmyslu podle nás v říjnu pokračoval pokles produkce, avšak výrazně nižším tempem, než na jaké by ukazovaly pesimisticky vyhlížející předstihové indikátory. Pozitivní vliv nadále měly odeznívající problémy s dodávkami výrobních vstupů a příznivě mohlo působit i výrazné snížení cen energií na velkoobchodních trzích.

- Ve středu zveřejní ČNB objem devizových intervencí za říjen. Odhadujeme, že dosáhl zhruba 2,5 miliardy eur. Většina z toho však byla zřejmě vynaložena na samém konci září, kolem zasedání ČNB (29. 9.), jak naznačuje vysoký objem nevypořádaných operací. Od té doby se tlak na oslabení koruny výrazně zmírnil.

- Polská centrální banka ve středu pravděpodobně ponechá úrokové sazby beze změny. Inflace nicméně podle našeho odhadu v lednu a únoru vystoupá na 20,2 %, respektive 21,5 % meziročně. To by mělo spolu s námi očekáváným oslabením polského zlotého donutit NBP k dalšímu zpřísnění měnové politiky, v součtu o 75 bazických bodů v únoru a březnu, čímž by referenční sazba dosáhla 7,50 %, kde by následně mohla s podporou uvolněné fiskální politiky setrvat až do konce roku 2023.

- Německá průmyslová produkce zřejmě neudrží odolnost ze třetího čtvrtletí a začne klesat. Předchozí mírný nárůst souvisel zejména se zlepšující se kondicí automobilového průmyslu. Při pohledu do budoucna se zdá, že vzhledem k úrovni podnikatelské důvěry bude pro německý průmysl obtížné, aby ve čtvrtém čtvrtletí opět neklesl. V říjnu tak očekáváme snížení produkce o 0,5 % meziměsíčně.

- HDP eurozóny podle nás zaznamená vzestupnou revizi. Na základě dosud zveřejněných dat odhadujeme, že ekonomika si ve 3Q2022 připsala mezičtvrtletně 0,3 % (a 2,4 % meziročně), což je o 0,1 procentního bodu více, než uvádí dříve zveřejněný předběžný údaj. Z hlediska struktury očekáváme kladný příspěvek domácí poptávky (+0,6 procentního bodu), zatímco zásoby by již třetí čtvrtletí v řadě měly přispívat mírně negativně. Se záporným znaménkem by vlivem nárůstu importu měl přispět i čistý vývoz (-0,4 procentního bodu). Spotřeba patrně táhla ekonomickou aktivitu vzhůru (+0,5 procentního bodu), a to i přes současný inflační šok. Její dopady jsou totiž kompenzovány svižným růstem mezd, vládními opatřeními a vysokou úrovní kumulovaných úspor domácností.

- Americká data nepřinesou zásadní změnu v očekáváních ohledně dalších kroků Fedu. Ceny průmyslových výrobců za listopad podle nás ukáží určité zpomalení růstové dynamiky. Za tím by měl stát hlavně silný dolar a normalizace dodavatelských řetězců. V kombinaci s daty z uplynulého týdne stále očekáváme, že Fed příští týden zpomalí utahování měnové politiky a sáhne po čtyřech zvýšeních úrokových sazeb o 75 bazických bodů v řadě k zvednutí základního úroku o 50 bazických bodů. V únoru, březnu i květnu podle nás dojde k růstu základních úrokových sazeb shodně o 25 bazických bodů. Vrchol sazeb tak aktuálně odhadujeme na 5,00-5,25 %. Riziko však vidíme ve směru ještě vyšších sazeb, respektive pozdějšího ukončení cyklu jejich zvyšování.

Aktualita pro rok 2026

Doporučujeme

Aktuality