Americké akcie: Technický pohled, ocenění, odhady analytiků a sezónnost při čekání na Santu

Americký akciový trh má za sebou růstový týden a index S&P 500 uzavřel nad 200denním klouzavým průměrem. Býci hledají důvody pro další růst, kde mohou, protivítr v podobě rostoucích sazeb a rizika recese je ale silný. Jak na tom americký trh je?

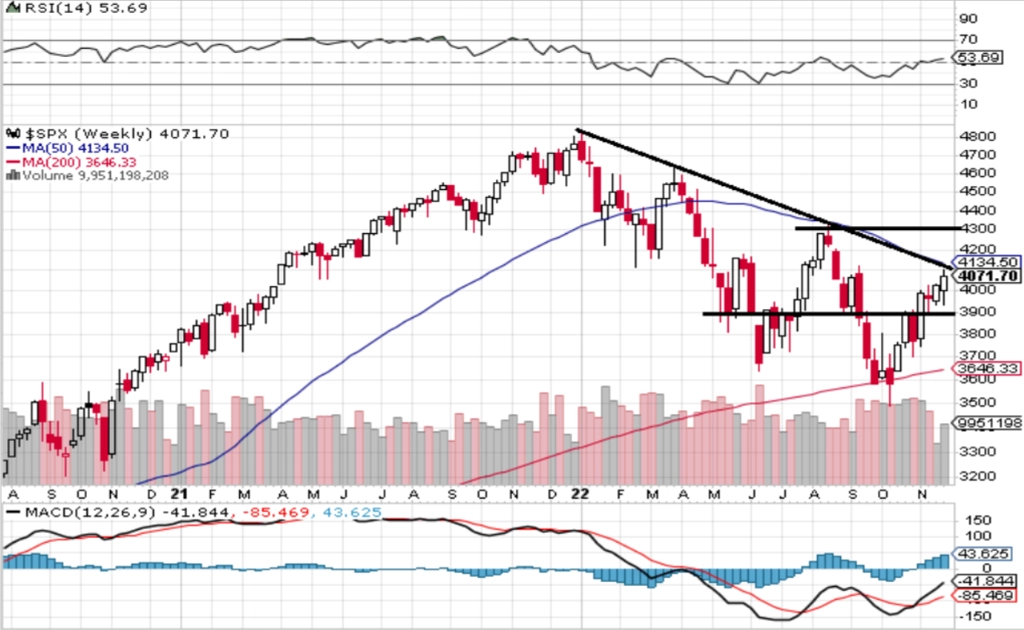

Čtyři ztrátové dny a jen jeden růstový. Taková je bilance indexu S&P 500 v týdnu na přelomu listopadu a prosince. I tak ale benchmark dokázal celkově vzrůst o 1,13 %. Stačil k tomu středeční vzestup o více než tři procenta po vyjádření Jeromea Powella v tom smyslu, že by si v prosinci centrální banka USA měla vystačit se zvýšením základní sazby jen o půl procentního bodu. Index S&P 500 od poloviny října pokračuje v růstu. Ve středu se vrátil nad hladinu 4 000 bodů a po delší době prorazil také linii 200denního klouzavého průměru. Ve zbytku týdne ale mírně ztrácel, hybné momentum tedy opět vyprchává. Index je ve stejném pásmu jako před týdnem. Nejbližší support je na 4 000, na opačné straně je rezistence v zóně 4 100 až 4 150. S&P 500 zůstává mezi 200- a 50denním klouzavým průměrem. Negativním signálem by bylo uzavření pod 3 900.

Mnozí srovnávají současné oživení akciového trhu s letní "medvědí rally". Tentokrát nicméně S&P 500 dokázal vzrůst a opakovaně uzavřít nad 200denním průměrem. Roste navíc také počet titulů na ročních maximech.

200denní průměr je nepochybně atraktivní meta k překonání, index se nicméně již potřetí (první šipka na začátku roku pouze ukazuje start sestupného trendu) odrazil od linie spojující lokální maxima v rámci letošního roku. Pro další býčí postup by bylo nadmíru povzbudivé tuto linii přesvědčivě prorazit.

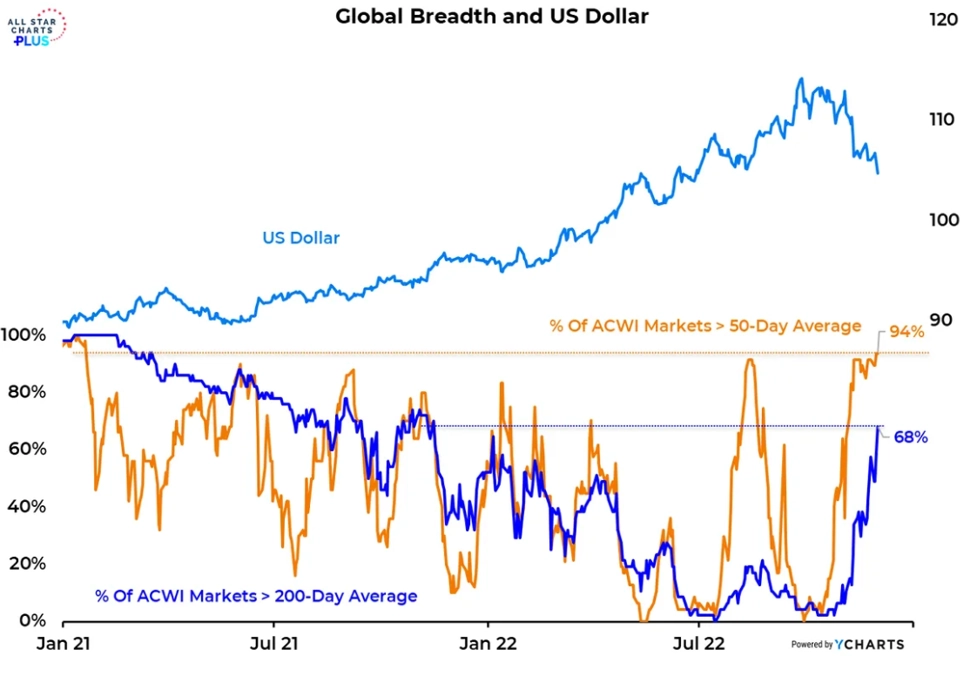

V uplynulém roce se americkým akciím daří, když ztrácí americký dolar. Jeho poslední korekce přitom nepomáhá jen akciím v USA.

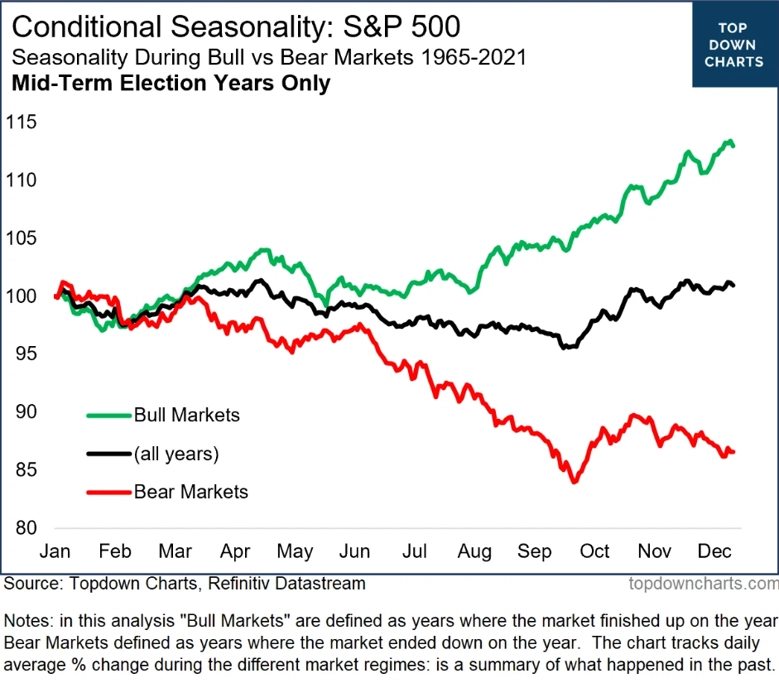

Minimálně krátkodobý optimismus podporují historické sezónní vzorce vývoje cen amerických akcií. Začněme třeba prezidentským cyklem. V rámci něj se poslední oživení na akciovém trhu jeví zcela v souladu s historií.

Ale pozor, Santa nocí býčí dárky spolehlivě pouze v těch druhých letech prezidentského cyklu, ve kterých je akciový trh v býčím trendu. To letos jednoznačně neplatí.

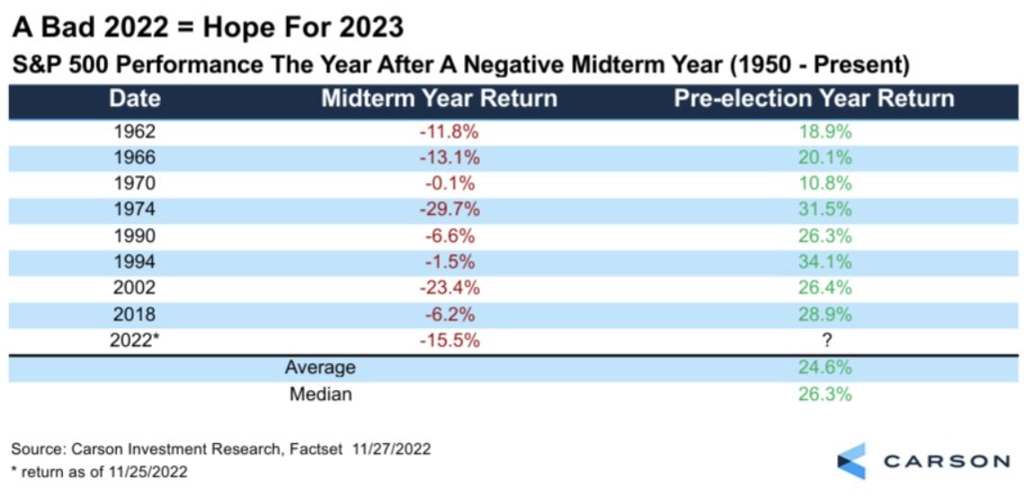

Po poklesech v letech doplňovacích voleb do Kongresu mají nicméně americké akcie výborný track record pro dalších 12 měsíců. Perfektní.

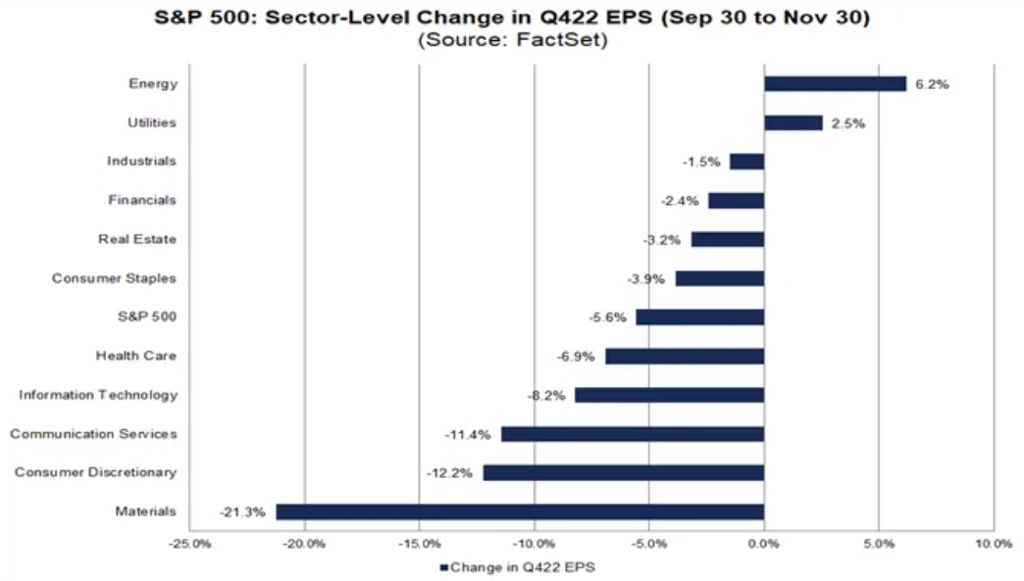

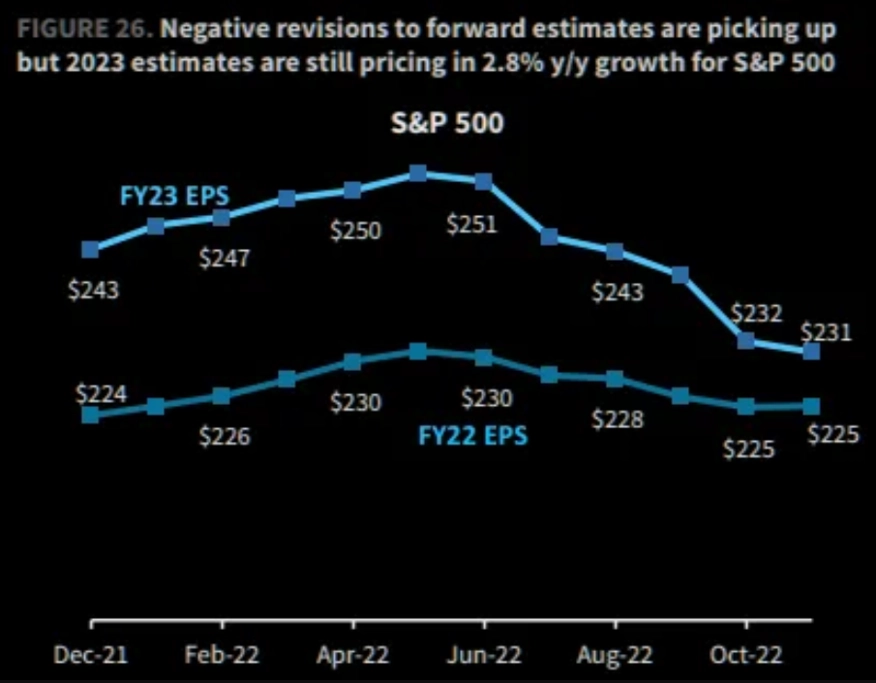

K optimismu má ale trh jako celek zatím daleko. V říjnu a listopadu se zhoršily odhady ziskovosti pro čtvrtý kvartál 2022 v 9 z 11 hlavních sektorů indexu S&P 500.

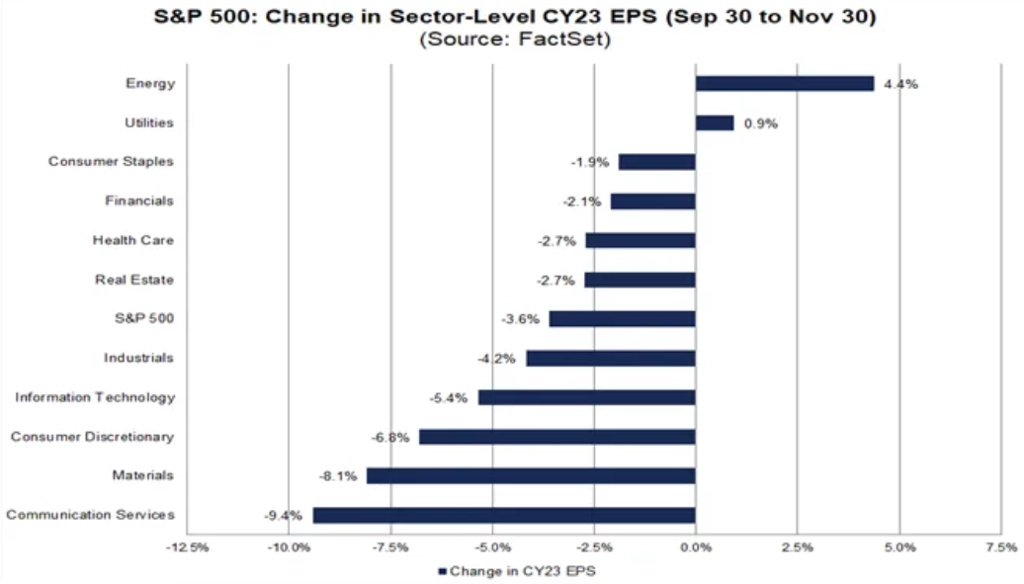

A zhoršily se i výhledy ziskovosti na celý rok 2023.

I tak analytici stále ještě předpokládají pro rok 2023 mírný růst zisků v rámci celého indexu S&P 500.

Wall Street nicméně v průměru pro rok 2023 čeká (po pořádně dlouhé době) pokles cen amerických akcií.

Přehled některých cílových cen pro index S&P 500 pro rok 2023 hovoří jasně. A je jasné, že se může (a bude) ještě mnohokrát měnit.

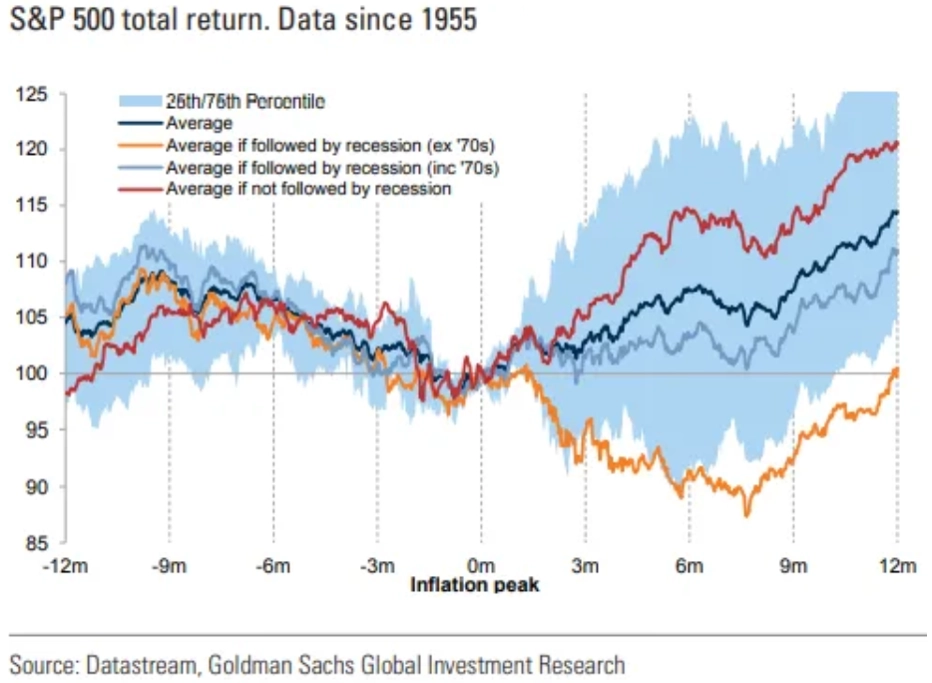

Drtivá většina ekonomů se shoduje, že vrchol inflace v USA buď již má ekonomika za sebou, nebo nastane v roce 2023. Graf Goldman Sachs na téma vývoje cen akcií v období okolo vrcholu inflace tak podle všeho může být aktuální.

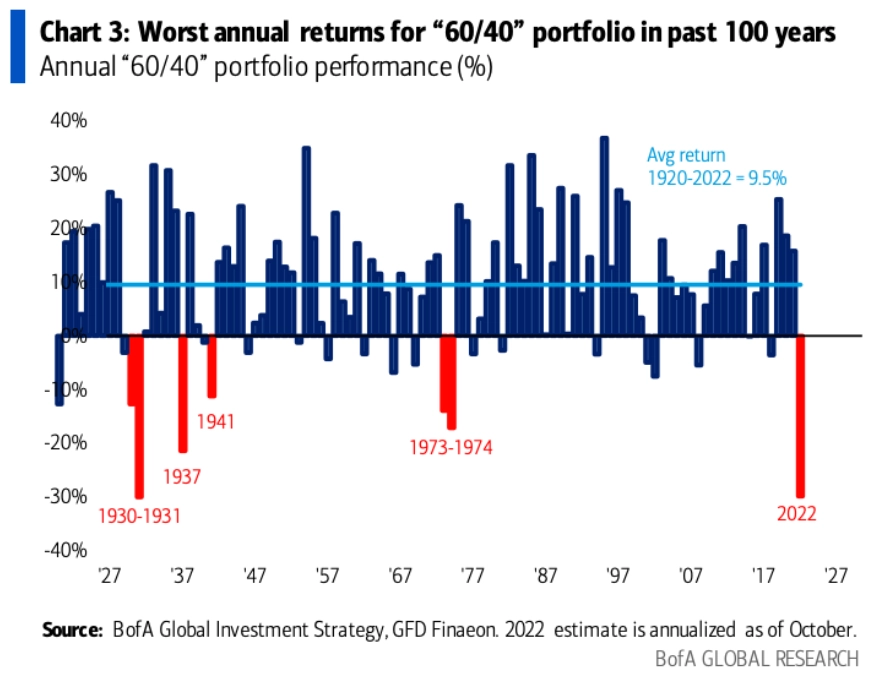

Navzdory oživení cen akcií i dluhopisů zůstává letošní rok nejhorší za desítky let, pokud jde o výkonnost modelového portfolia složeného ze 60 % amerických akcií a 40 % vládních bondů USA. Dokáže to případná dobrá tržní nálada do konce roku výrazněji změnit?

To se uvidí. Americký akciový trh zatím navzdory letošnímu medvědímu trendu zlevnil (na základě poměru cen akcií a tržeb firem) pouze na úroveň z období vrcholu internetové bubliny na přelomu tisíciletí. Akcie tedy stále nejsou levné.

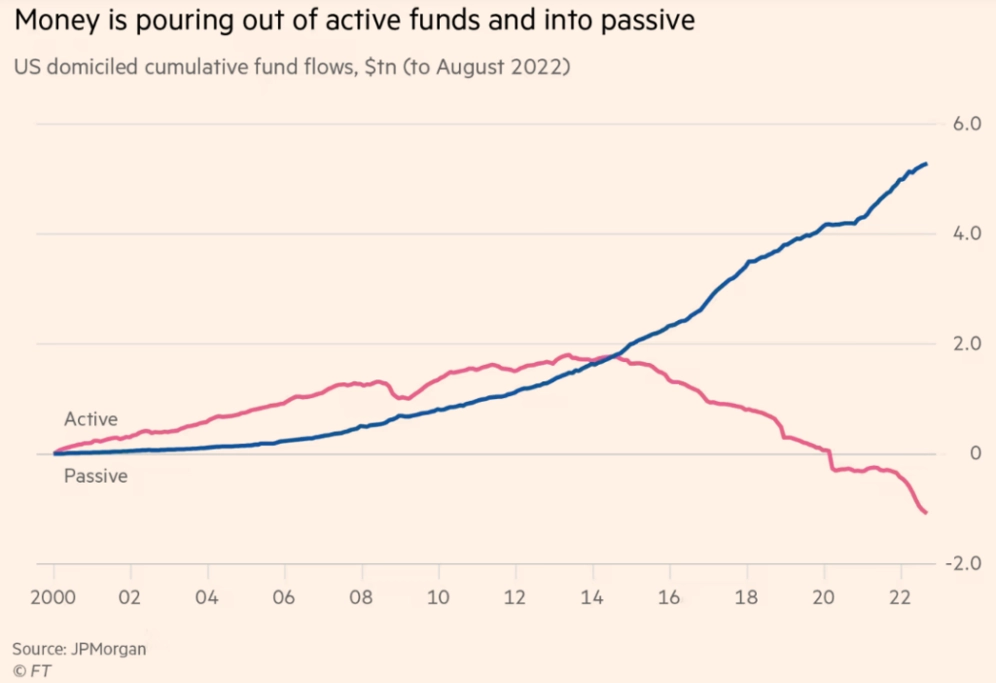

Velká část stratégů, analytiků, makléřů (logicky) a dalších tržních profesionálů se ve výhledech na rok 2023 shoduje, že příležitostí na trhu je spousta, ale makroekonomické prostředí nebude obecně pro trhy příznivé. Doporučují proto aktivní přístup ke skladbě portfolia, nikoli v posledních letech populární sázky na celé indexy nebo ETF. Investoři to ale zatím celkově zasvé až tak neberou.

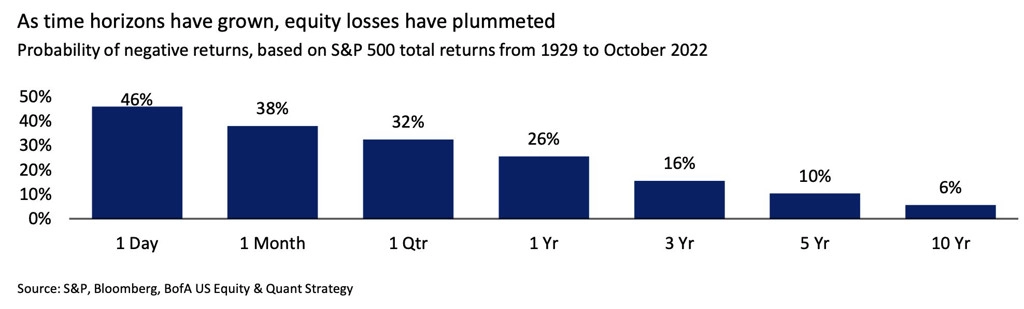

A ti investoři, kteří mají výhodu opravdu dlouhého investičního horizontu, mohou věřit, že každá další případná bouře se přežene a v horizontu desítek let na nákupech akcií vydělají. Historie jim pro tento postoj v rámci amerického trhu poskytuje solidní podklad. Jen pozor na to, aby to tentokrát nebylo jinak. Všechno je jednou poprvé.

Zdroj: All Star Charts, TOPDOWN CHARTS, Goldman Sachs, JPMorgan, Financial Times, FactSet, TKer, Charles Schwab, @yuriymatso, Bloomberg, Bank of America, Carson Group, Barclays

Aktualita pro rok 2026

Aktuality