Burzovní kalendář (12. 12. - 16. 12. 2022)

Vánoce se blíží, než se ale trhy ponoří do sváteční, zpravidla poklidné nálady, čekají je ještě dva týdny obchodování. A hned ten první z nich slibuje mnoho zajímavého - z globálního hlediska budou nejdůležitější zasedání centrálních bank v USA, eurozóně nebo Británii a také inflace v Americe, v Česku pak budou ostře sledovaná mimo jiné data o listopadové spotřebitelské inflaci nebo o devizových rezervách.

Ohlédnutí

Uplynulý týden byl pro trhy převážně ztrátový, výjimkou byly z významných burz jen ty v Asii, které těžily z uvolňování protiepidemických opatření v Číně. Jinak se obchodování obešlo bez výraznějších impulzů, náladu tak ovlivňovala zejména makrodata a komentáře představitelů centrálních bank i některých šéfů velkých bank v Americe (například Jamieho Dimona z JPMorgan), z nichž převážně vyplývaly obavy z blížící se recese v USA.

Propouštění v technologických společnostech opět zrychluje. V listopadu se propouštělo ve 121 velkých společnostech včetně Amazonu, Meta Platforms a Twitteru. Představitelé technologických firem podle všeho očekávají horší časy. "A mimochodem, Cathie Wood z Ark Invest zvládla s fondem ARK ETF za posledních deset let 'zničit' majetek akcionářů v objemu 1,3 miliardy dolarů. Její dříve obdivovaná investiční strategie zaměřená na převratné technologie dostává v posledním roce jednu ránu za druhou, vlajkový fond odepsal více než 60 %," napsal v týdenním shrnutí dění na trzích Martin Luňáček z investiční robo-advisory platformy Portu.

Příjemně sice překvapil index nákupních manažerů v oblasti služeb ISM v USA, to ale jen podpořilo spekulace ohledně toho, že Fed bude moci pokračovat v restriktivní měnové politice, a tedy prodeje na akciovém trhu.

V Evropě ekonomové zaznamenali další opatrné signály ohledně vývoje spotřebitelské inflace. Lehce oddechnout si totiž mohou výrobci, jejichž ceny se do koncových pro spotřebitele logicky propisují. V říjnu se v Evropě výrobní ceny meziměsíčně snížily o 2,9 % a klesly vůbec poprvé od května 2020. Meziroční růst klesl ze zářijových 41,9 % na říjnových 30,8 %.

Evropská ekonomika přitom (zatím) dále roste. HDP zemí eurozóny i celé Evropské unie překonaly očekávání analytiků. Ekonomika eurozóny vzrostla ve 3. kvartálu mezičtvrtletně o 0,3 %. Meziroční růst zvolnil na 2,3 %, za celou EU na 2,5 % (český HDP se meziročně snížil o 0,2 %). Euro se v páru s dolarem vyhouplo na 5měsíční maximum nad 1,06 EUR/USD.

Ceny ropy připomínají jojo. V úvodu týdne ropa zdražila, protože ropný kartel OPEC+ ponechal její produkci na současné úrovni a Čína uvolnila protiepidemická opatření. Trend ale zvrátila data o vysokých zásobách a nižší poptávce. Podobný vliv mělo zavedení cenového stropu pro ruskou ropu, která zlevnila na nejnižší úroveň za uplynulý rok.

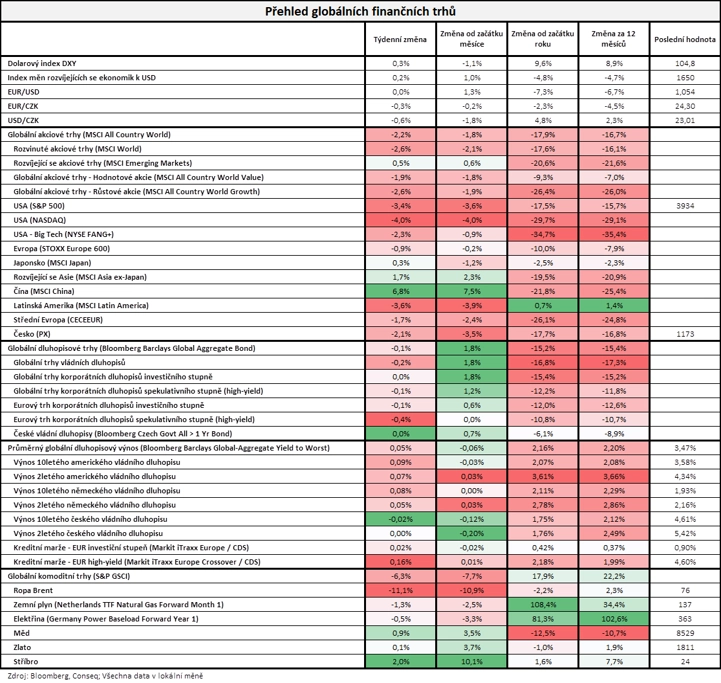

Americké akciové indexy odepsaly 3-4 %, západoevropské akcie ztratily v průměru zhruba procento a index pražské burzy PX odevzdal 2,1 %.

"Akcie v týdnu odevzdaly část zisků z předchozích dvou týdnů. Nejširší globální akciový index MSCI All Country World poklesl o 2,2 %. Na dluhopisových trzích naopak panoval relativní klid, když nejširší globální dluhopisový index nepatrně poklesl o 0,1 %. Na druhou stranu se nedařilo komoditám, globální komoditní index S&P GSCI odepsal 6,3 %. Cena severomořské ropy Brent poklesla dokonce o 11,1 % na úroveň 76 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 9. prosince na amerických trzích

Týden do 9. prosince na evropských trzích

Týden do 9. prosince na pražské burze

Nejvíce se na BCPP dařilo akciím CTP (+3,1 %), a to bez konkrétních firemních informací. "Lze říci, že CTP na burze prochází jistou korekcí předchozího prodejního tlaku. Realitním titulům nesvědčí rostoucí úrokové sazby a otazník visí také nad očekávanou recesí v Evropě. Nicméně CTP by měla být dobře připravena na aktuální nástrahy, její zaměření na logistiku by mělo umožňovat relativně hladké překonání aktuálních makroekonomických překážek," uvedl analytik Milan Vaníček z J&T Banky.

Nejvíce naopak ztratily akcie ČEZ (-3,5 %). Investoři vstřebávají a hodnotí vliv aktuální mimořádné regulace (stropy cen energií, daň z mimořádných zisků) a vnímají nejistotu s tím spojenou.

Antimonopolní úřad povolil České spořitelně odkup úvěrového portfolia Sberbank CZ. Nominální hodnota portfolia je 47 miliard Kč, Česká spořitelna za převod těchto úvěrů zaplatí 41 miliard. Významnou podmínkou pro dokončení transakce je prodloužení výjimky z protiruských sankcí ze strany amerického úřadu OFAC. Současná výjimka je platná do 12. prosince. Erste Group Bank zakončila týden slabší o 1,4 %.

Agentura S&P potvrdila rating pojišťovny VIG na stupni A+ se stabilním výhledem. S&P uvedla, že VIG nadále těží z růstu pojišťovacího trhu a diverzifikace svých aktivit. Hospodaření pojišťovny by mělo být relativně odolné i vůči zhoršujícím se ekonomickým podmínkám v Evropě. Titul nicméně zakončil týden slabší o 3,3 %.

Výhled

Polovina prosince bude ve znamení zasedání centrálních bank. Fed by měl ve středu zvýšit sazby o 50 bazických bodů na 4,25-4,50 % a potvrdit snižování bilance o 95 miliard USD za měsíc. "Očekáváme, že poslední makrodata (zaměstnanost a ISM v oblasti služeb) by měly americké centrální bance dávat dostatečný prostor pro potvrzení ostré rétoriky ve směru přísnější měnové politiky. Nelze vyloučit, že Jerome Powell zvolí ještě ostřejší komunikaci než dosud. Očekávání mohou být ovlivněna ještě v úterý čerstvými inflačními daty z USA," napsal Milan Vaníček z J&T Banky.

Evropská centrální banka ve čtvrtek nejspíše také zvedne sazby o 50 bazických bodů. Existuje riziko, že aktuální ekonomický vývoj v Evropě přiměje banku neredukovat svoji bilanci a poněkud zmírnit rétoriku. To by mohlo podpořit riziková aktiva skrze výhled mírnější měnové restrikce, ale na druhé straně by zájem mohl být slabší kvůli horšímu výhledu vývoje ekonomiky eurozóny.

"V úterý bude oznámena inflace v USA a den poté k jednacímu stolu zasednou členové FOMC. Americká inflace by se měla nadále mírně snižovat, její úroveň je však stále vysoká. Významným zdrojem inflačních tlaků je napjatý trh práce. Fed tak sice mírně zvolní v tempu zpřísňování měnové politiky, když se čeká zvýšení sazeb o 50 bazických bodů, u konce ale rozhodně ještě není. Ve stejném rozsahu úrokové sazby ve čtvrtek zvedne nejspíše také ECB. V jejím případě budou ostře sledované i zmínky o možném začátku kvantitativního utahování, které je podle nás nutnou podmínkou pro návrat inflace k 2% cíli. V souhrnu nabitý kalendář ekonomických událostí dává určitou šanci na přerušení probíhající předvánoční letargie na finančních trzích," uvedl Martin Gürtler, ekonom z Komerční banky.

Na konci týdne (16. prosince) proběhne technické převážení několika akciových indexů včetně CECE, PX či FTSE. Převažování indexů s sebou většinou přináší výraznější objemy obchodů a volatilitu.

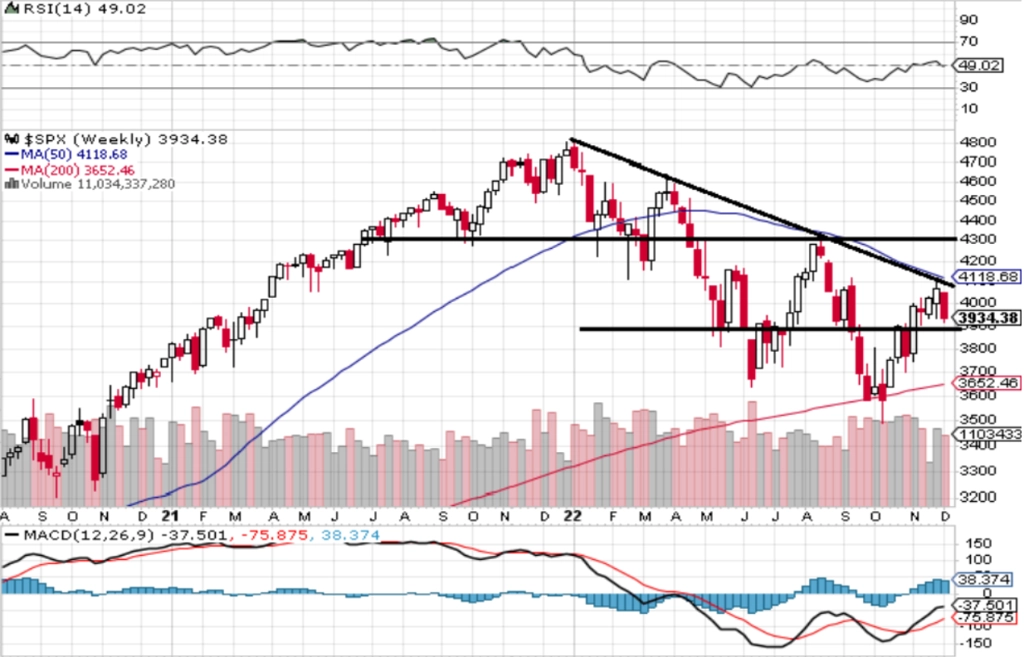

"Uplynulý týden byl na americkém akciovém trhu ve znamení korekce. Index S&P 500 sestoupil o 3,37 % a vrátil se na úroveň z doby zhruba před měsícem. Za pondělí a úterý index S&P 500 odepsal 3,3 % a uzavřel na 3 941. Od pondělí se opět pohybuje pod 4 000, což znamená, že je již tři a půl měsíce ve zhruba 11% pásmu, z toho čtyři týdny v úzkém rozpětí 3 900 až 4 100," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Hybné momentum vyprchalo. S&P 500 je opět mezi 200- a 50denním klouzavým průměrem. Případný průlom pod 3 900 by byl výrazně negativním signálem, nejbližší rezistence je na 4 000 a další v zóně 4 100 až 4 150. Do konce roku zbývají zhruba tři obchodní týdny, Santa Claus rally by tedy na sebe případně neměla nechat dlouho čekat. Zatím to na ni ale nevypadá," doplnil Košťál.

Hospodářské výsledky v týdnu oznámí v USA mimo jiné společnosti Lennar, Adobe nebo Accenture, v Evropě se přidají Inditex nebo TUI.

Ekonomický kalendář

V pondělí budou investory a ekonomy zajímat údaje o britském HDP, průmyslu a obchodní bilanci, české inflaci nebo indické průmyslové produkci a inflaci. Ze Spojených států dorazí bilance státního rozpočtu.

Úterní kalendář otevře spotřebitelská důvěra v Austrálii, na niž navážou index ekonomické nálady ZEW pro Německo a eurozónu, německá inflace, britská nezaměstnanost a italský průmysl. Sejdou se také evropští ministři zodpovídající za oblast energetiky. V USA bude nejsledovanější inflace, oznámeny ale budou také zásoby ropy (API).

Ve středu budou důležité statistiky britské a španělské inflace, v Česku bude zveřejněn stav běžného účtu, vyjdou údaje o průmyslové produkci v eurozóně a IEA vydá měsíční zprávu o trhu s ropou. V USA budou oznámeny zásoby ropy a ceny v mezinárodním obchodě, nejdůležitější ale bude oznámený výsledek zasedání Fedu, a to včetně nové ekonomické prognózy.

Čtvrteční náladu na trzích mohou ovlivnit japonská obchodní bilance, australská nezaměstnanost, ale především čínská průmyslová výroba, maloobchodní tržby, ceny domů, nezaměstnanost a investice. V Evropě zaujmou počty nově registrovaných aut, německé velkoobchodní ceny, francouzská inflace a španělská obchodní bilance. Nejdůležitější ale budou rozhodnutí centrálních bank o měnové politice v eurozóně a Británii. Vedle toho se také sejde Evropská rada. V Americe budou hlavním zveřejněným makroekonomickým údajem maloobchodní tržby, pozornost si ale zaslouží také průmyslová výroba, podnikové zásoby, počty žádostí o podporu v nezaměstnanosti nebo indexy průmyslové aktivity filadelfského Fedu a v oblasti New Yorku (Empire State Index).

V pátek budou vycházet předběžné indexy nákupních manažerů a vedle toho zaujmou britské maloobchodní tržby, český index cen průmyslových výrobců, italská obchodní bilance i mezinárodní obchod celé eurozóny a hlavně inflace v evropské měnové unii. Ruská centrální banka rozhodne o sazbách a v Kanadě oznámí vývoj cen nemovitostí.

Z makroekonomického výhledu Komerční banky:

- Inflace v USA postupně klesá a pokračovat by v tom měla i v následujících měsících, což by mělo Fedu umožnit mírné zpomalení ve zpřísňování měnové politiky. V meziměsíčním vyjádření růst amerických spotřebitelských cen podle našeho odhadu v listopadu zpomalil z 0,4 % na 0,3 % a v tom meziročním ze 7,7 % na 7,4 %. Ke zmírnění dynamiky v předchozích měsících došlo hlavně u cen zboží. Ceny ojetých automobilů, které ještě před několika málo měsíci byly jednou z hlavních hnacích sil inflace, meziměsíčně klesají. Tento trend by měl pokračovat. Za listopad očekáváme meziměsíční pokles i u cen energií, především pak pohonných hmot (-1,3 %), který však bude vyvažován pokračujícím zdražováním potravin. Výraznou cenovou dynamiku nadále vykazuje nájemné, které je významnou položkou amerického spotřebitelského koše. Celkově celá oblast služeb zatím silnější známky chladnutí tlaků na růst cen nevykazuje. To souvisí se stále robustní poptávkou domácností, kterou podporuje napjatý trh práce. V případě jádrové inflace tak v meziročním vyjádření čekáme jen mírné zpomalení z 6,3 % na stále výrazných 6,1 %.

- Od Fedu je na středečním zasedání široce očekáváno, že po předchozím zvýšení sazeb o 75 bazických bodů čtyřikrát v řadě tentokrát sáhne po mírně nižším navýšení úroků o 50 bodů. Pásmo měnově politických sazeb by se tak mělo posunout na 4,25-4,50 %. Tím ale zpřísňování americké měnové politiky podle nás neskončí, pro příští rok očekáváme tři další zvýšení, každé o 25 bazických bodů (únor, březen a květen). Terminální úroveň sazeb tak předpokládáme na 5,00-5,25 %, rizika však zejména s ohledem na napjatý trh práce hodnotíme jako vychýlená ve směru ještě vyšších sazeb.

- Čtvrteční zasedání ECB podle nás přinese zvýšení všech tří měnově politických sazeb o 50 bazických bodů a dozvědět bychom se mohli něco také o plánu na snižování vysoké bilanční sumy. Depozitní sazba by se tak měla dostat na 2,0 % a repo sazba na 2,5 %. Rizika však vnímáme jako vychýlená ve směru ještě vyššího nárůstu, a nelze tak vyloučit, že centrální bankéři mohou nakonec přistoupit k v pořadí třetímu zvýšení úrokových sazeb o 75 bazických bodů. Evropská ekonomika byla dosud vůči dopadům energetické krize odolná a inflace zůstává vysoko nad cílem centrální banky, což vytváří tlak na růst inflačních očekávání. Vliv na to má i zrychlující mzdový růst. Celková inflace již pravděpodobně dosáhla vrcholu, ta jádrová by však měla až do poloviny příštího roku zůstat podle našeho odhadu nad 5 % meziročně. V souladu s tím očekáváme, že nová prognóza ECB opět přinese významnou vzestupnou revizi výhledu inflace. Odhad celkové inflace centrální banky pro příští rok by se tak mohl posunout o zhruba procentní bod výše ze současných 3,4 %. Okolo možného snižování vysoké bilanční sumy dosud ECB našlapovala po špičkách z důvodu obav kolem negativních dopadů na země jižního křídla měnové unie. Myslíme si však, že kvantitativní utahování je nezbytnou podmínkou pro návrat inflace na 2% cíl. Další otálení podle našeho názoru povede k tomu, že terminální úroveň úrokových sazeb bude muset být výše. Podle naší prognózy skončí ECB se zvyšováním úrokových sazeb v květnu příštího roku, kdy by depozitní sazba měla činit 3,0 % a repo sazba 3,25 %. Tento výhled je však podmíněn tím, že od druhého čtvrtletí příštího roku začne centrální banka s postupným kvantitativním utahováním.

Aktualita pro rok 2026

Aktuality