Burzovní kalendář (16. 1. - 20. 1. 2023)

Ve Spojených státech začíná výsledková sezóna za poslední loňské čtvrtletí, v pátek čísla zveřejnily například Bank of America nebo JPMorgan Chase & Co. Další těžké váhy se přidají v příštím týdnu, čísla zveřejní mimo jiné Goldman Sachs, Procter & Gamble nebo Netflix. Nouze však v nadcházejícím týdnu nebude ani o makrodata, Čína zveřejní zprávy o HDP či z průmyslu a maloobchodu, Německo spotřebitelskou inflaci a Spojené státy přidají výrobní inflaci.

Ohlédnutí

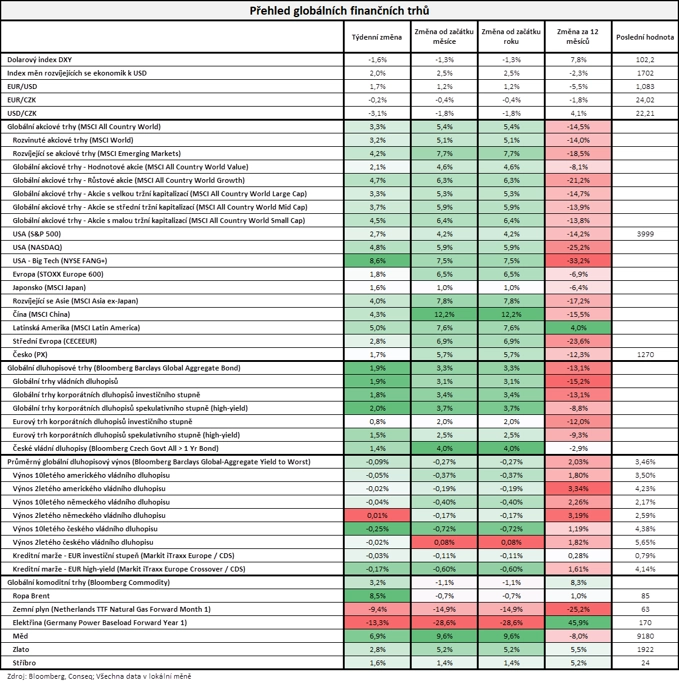

V uplynulém týdnu na sebe velkou část pozornosti strhly čtvrteční zpráva o americké inflaci za prosinec a páteční start výsledkové sezóny za loňské čtvrté čtvrtletí na Wall Street. V USA index Dow posílil o rovná dvě procenta, širší S&P 500 přidal 2,67 % a index technologického trhu Nasdaq Composite se zvýšil o 4,82 %. Panevropský index STOXX Europe 600 za týden zpevnil o 1,83 %, britský FTSE 100 přidal 1,88 %, německý DAX se zvýšil o 3,26 % a francouzský CAC 40 si připsal 2,37 %. Akcie na pražské burze za týden podle indexu PX posílily o 1,65 %, nejvyšší zisk si připsala zbrojovka Colt CZ Group.

Z makrodat vyšly vedle americké inflace například ještě průmyslová výroba za Německo a celou eurozónu, čínská výrobní a spotřebitelská inflace a obchodní bilance nebo britský HDP.

Klíčová zpráva o americké inflaci za prosinec vyzněla pozitivně. Meziroční růst spotřebitelských cen zpomalil na 6,5 % z listopadové hodnoty 7,1 %. Míra inflace se tak snížila šestým měsícem v řadě a je teď na nejnižší úrovni od října 2021. Proti listopadu se spotřebitelské ceny snížily o 0,1 %, a zaznamenaly tak první pokles od května 2020. Pokračující zpomalování růstu cen podporuje očekávání, že americká centrální banka nebude muset měnovou politiku zpřísňovat příliš razantně.

Fed v prosinci ve snaze bojovat s inflací zvýšil základní úrokovou sazbu o půl procentního bodu do pásma 4,25 až 4,50 %. Tempo zvyšování úroků tak sice proti předchozím zasedáním snížil, zároveň však signalizoval, že úroky budou ještě určitou dobu pokračovat v růstu. Základní sazba se nyní v zámoří nachází na nejvyšší úrovni od roku 2007. Fed bude o měnové politice znovu rozhodovat začátkem února.

V pátek odpoledne na trh ve Spojených státech dorazila první série hospodářských výsledků velkých společností, konkrétně finančních domů Bank of America, JPMorgan Chase & Co, Wells Fargo nebo Citigroup či zdravotnické UnitedHealth Group a leteckého dopravce Delta Air Lines.

"Celkově pokračoval velice pozitivní tržní sentiment z prvního lednového týdne. Dolar měl tendenci v prostředí velice umírněné rizikové averze poměrně výrazně oslabovat, dolarový index poklesl o 1,6 %. Akciové trhy silně rostly, nejširší globální akciový index MSCI All Country World posílil o solidních 3,3 %. Také dluhopisy předvedly další velice pozitivní týden, neboť nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond posílil o 1,9 %. Dařilo se také komoditám, když globální komoditní index Bloomberg Commodity vzrostl o 3,2 %. Cena severomořské ropy Brent se zvedla dokonce o 8,5 % na 85 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 13. ledna na amerických trzích

Týden do 13. ledna na evropských trzích

Týden do 13. ledna na pražské burze

Výhled

"Nadcházející týden bude v pondělí ovlivněn státním svátkem ve Spojených státech. Absence amerického obchodování bude negativně dopadat na aktivitu. Ve zbytku týdne se investoři budou dále upínat k výsledkové sezóně za loňské čtvrté čtvrtletí, která bude pokračovat velkými investičními bankami či společností Netflix," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat vyjdou mimo jiné v Číně HDP, průmyslová výroba a maloobchodní tržby, v Británii nezaměstnanost, inflace a maloobchodní tržby, v Německu inflace, index důvěry investorů a analytiků od institutu ZEW nebo výrobní inflace, v Japonsku průmyslová výroba a obchodní bilance, za eurozónu HDP a ve Spojených státech výrobní inflace, maloobchodní tržby a průmyslová výroba. Centrální banky Číny a Japonska navíc budou jednat o nastavení měnové politiky.

"Ve Spojených státech budou zveřejněny maloobchodní tržby za prosinec. Vzhledem k vývoji cen pohonných hmot a nižším prodejům automobilů zřejmě meziměsíčně poklesnou. Podobný osud čeká i průmyslovou výrobu a data z trhu nemovitostí. Prosincová inflace v eurozóně bude pravděpodobně potvrzena na úrovni předběžného odhadu. Zajímavý bude pohled na strukturu jádrové inflace, která překvapila vyšším růstem. Zápis z posledního zasedání ECB potvrdí připravenost banky dále utahovat měnové kohouty. Nálada německých investorů měřená indexem ZEW by se v lednu měla zlepšit. V Česku budou zveřejněny pouze prosincové ceny průmyslových výrobců, které podle našeho odhadu v meziměsíčním srovnání poklesnou," uvedla ekonomka Jana Steckerová z Komerční banky.

"Index S&P 500 je na psychologicky významné hladině 4 000 a na 200denním klouzavém průměru, na týdenním grafu je však nadále pod linií sestupného trendu. Prolomení rezistence na 4 100 by bylo silně býčím signálem. Na opačné straně je nejbližší support na 3 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Goldman Sachs Group, Morgan Stanley, United Airlines Holdings, Procter & Gamble, Netflix nebo Schlumberger a v Evropě čísla odtajní telekomunikační společnost Ericsson. Trh podle dat společnosti Refinitiv čeká, že firmy z indexu S&P 500 vykážou za čtvrté čtvrtletí meziroční pokles zisků o 2,2 % při růstu tržeb o 4,2 %.

Makroekonomický kalendář

Pondělní aktivita na trzích by měla být utlumená americkým svátkem. Nad ránem zveřejní Japonsko data o výrobní inflaci a Čína přidá index cen rezidenčních nemovitostí a dopoledne se investoři zaměří na německý index velkoobchodních cen a českou výrobní inflaci.

Noc na úterý bude patřit čínským datům, v zemi vyjdou zprávy o HDP, průmyslové výrobě a maloobchodních tržbách. Dopoledne bude v Evropě ve znamení britských dat z trhu práce, německé inflace a indexů důvěry investorů a analytiků v ekonomiky Německa a celé eurozóny od institutu ZEW. Odpoledne Spojené státy zveřejní index průmyslové aktivity newyorského Fedu (Empire State index) a Kanada přidá inflační data.

V noci na středu bude japonská centrální banka jednat o nastavení měnové politiky a z dat země vycházejícího slunce zveřejní průmyslovou výrobu. Ráno přidá Spojené království inflační statistiku a tutéž zprávu doplní později také Eurostat za eurozónu. Odpoledne v USA vyjdou výrobní inflace, maloobchodní tržby, průmyslová výroba, podnikové zásoby a index trhu rezidenčních nemovitostí od NAHB a večer ještě Fed zveřejní takzvanou Béžovou knihu, situační zprávu o stavu ekonomiky Spojených států.

Ve čtvrtek nad ránem Japonsko nabídne výsledek obchodní bilance a Austrálie data z trhu práce. Dopoledne vyjde za eurozónu výsledek běžného účtu a ve Spojených státech se odpoledne investoři zaměří na data o vydaných stavebních povoleních a zahájené výstavbě, pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti či index průmyslové aktivity filadelfského Fedu.

V noci na pátek bude čínská centrální banka rozhodovat o nastavení měnové politiky a Japonsko zveřejní inflační zprávu. Dopoledne přidá Spojené království maloobchodní tržby a Německo výrobní inflaci. Ve Spojených státech pak odpoledne bude zveřejněna zpráva o prodejích starších domů.

Z makroekonomického výhledu Komerční banky:

- Prosincové maloobchodní tržby v USA podle našeho odhadu v meziměsíčním srovnání o 0,7 % poklesnou. Důvodem budou nižší ceny na čerpacích stanicích i propad prodejů automobilů. Mírný meziměsíční pokles za prosinec očekáváme i u průmyslové produkce. Tu negativně ovlivní nižší týdenní počet odpracovaných hodin. Částečně by tento negativní efekt měl být kompenzován vyšší výrobou automobilů. Zveřejněna budou i data z trhu nemovitostí - počet nově zahájených staveb a prodeje stávajících nemovitostí. Ty také čeká další pokles. Trh nemovitostí se již nachází v recesi. Doléhají na něj vyšší úrokové sazby i již vyčerpaná odložená poptávka.

- Inflace v eurozóně za prosinec bude zřejmě potvrzena na úrovni předběžného odhadu (9,2 %). Svůj vrchol mají tedy spotřebitelské ceny již za sebou. Znepokojení způsobuje jádrová inflace, která v prosinci překvapila růstem na 5,2 % (z 5,0 % v listopadu). Nad úrovní 5 % se navíc bude držet i v prvních měsících letošního roku. V druhém pololetí v důsledku vlivu srovnávací základny sice klesne, nahoru ji ale budou dále tlačit rostoucí ceny ve službách.

- Pozornost si tento týden zaslouží i zápis z prosincového zasedání ECB. Projev prezidentky Christine Lagardeové po tomto zasedání se nesl v jestřábím tónu. Bude tedy zajímavé sledovat, zda je sdílen i zbytkem rady guvernérů.

- Zveřejněn bude také index ekonomické nálady ZEW. Ten by měl vzhledem k vývoji cen energií ukázat na zlepšení nálady německých analytiků a investorů.

- V Česku nás čekají prosincové ceny průmyslových výrobců. Ty by podle našeho odhadu měly v důsledku vývoje cen na komoditních trzích v meziměsíčním srovnání poklesnout o 0,6 %, v meziročním pak z listopadových 21,3 % na 20,7 %.

Aktualita pro rok 2026

Aktuality