Burzovní kalendář (6. 3. - 10. 3. 2023)

Hlavní událostí nadcházejícího týdne by mělo být páteční zveřejnění dat z amerického trhu práce za únor. V makroekonomickém kalendáři jsou však i finální zpráva o vývoji HDP eurozóny za poslední loňské čtvrtletí, maloobchodních tržeb v eurozóně nebo čínské inflace. Výsledkovou mozaiku ve Spojených státech doplní společnosti Campbell Soup, Brown-Forman nebo Gap a v Evropě Continental, adidas či Daimler Truck Holding.

Ohlédnutí

V uplynulém týdnu trh vyhodnocoval hlavně ekonomická data a vývoj tržních sazeb. "V případě sazeb se trh stále posouvá výše v očekávání realizace výhledů centrálních bank. Konkrétně americké desetileté státní dluhopisy se již obchodovaly s výnosem nad 4,0 %, tedy více reflektují aktuální politiku Fedu, respektive její vizi. Spíše technické obchodování přece jen nakonec ovládli opatrní kupci," napsal analytik Milan Vaníček z J&T Banky.

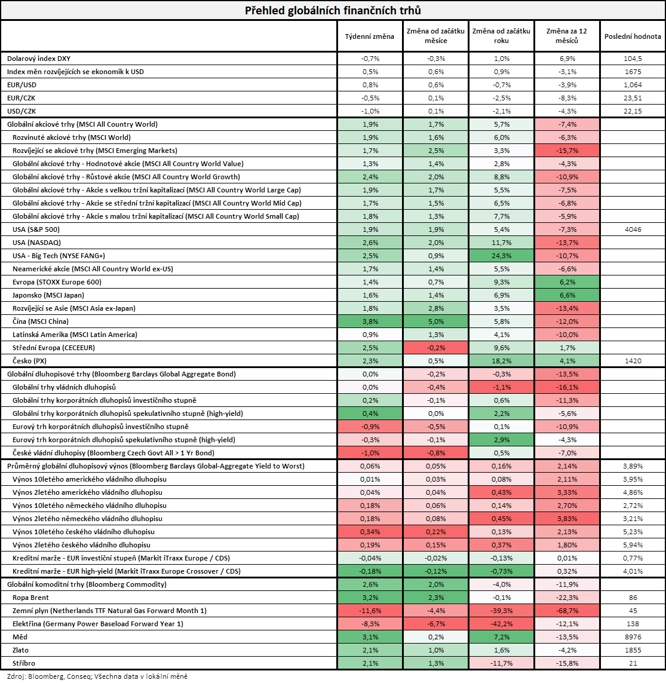

"Akciím se v týdnu dařilo poměrně dobře, nejširší globální akciový index MSCI All Country World si připsal solidní zisk 1,9 %. Nejvíce se dařilo čínským akciím (MSCI China +3,8 %), nejméně akciím v Latinské Americe (MSCI Latin America +0,9 %). Na dluhopisových trzích panoval relativní klid, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond svoji hodnotu nezměnil. Příliš se ovšem nedařilo českým vládním dluhopisům, jejichž index poklesl o 1,0 %. Komoditám se dařilo poměrně dobře, globální komoditní index Bloomberg Commodity vzrostl o 2,6 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Ve Spojených státech index Dow za týden stoupl o 1,75 %, širší S&P 500 se zvýšil o 1,90 % a index technologického trhu Nasdaq Composite zpevnil o 2,58 %. Panevropský index STOXX Europe 600 v týdenním horizontu přidal 1,43 %, britský FTSE 100 se zvýšil o 0,87 %, německý DAX zpevnil o 2,42 % a francouzský CAC 40 posílil o 2,24 %. Pražská burza podle indexu PX posílila o 2,35 %, když nejvíce zpevnily akcie Erste, nejvýraznější pokles naopak zaznamenala firma Photon Energy.

Z makrodat vyšly například finální únorové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách, americké objednávky zboží dlouhodobé spotřeby, německá inflace a nezaměstnanost nebo spotřebitelská a výrobní inflace a nezaměstnanost za eurozónu.

Hospodářské výsledky za uplynulé čtvrtletí představily ve Spojených státech mimo jiné podniky Zoom Video Communications, HP, Hewlett Packard Enterprise, Kohl's, Salesforce, Best Buy, Macy's nebo Broadcom, v západní Evropě Bayer, Anheuser-Busch InBev, Merck KGaA či Deutsche Lufthansa a na pražské burze Erste Group Bank, TMR a CTP.

Erste Group Bank oznámila za rok 2022 meziročně výrazně lepší výsledky na úrovni čistých úrokových výnosů i příjmů z poplatků a provizí. Banka podle předběžných výsledků zvýšila provozní zisk o 16,3 % na čtyři miliardy eur. Pomohl jí hlavně zájem o úvěry a růst úroků, stejně jako snížení provozních nákladů. Čistý zisk náležející vlastníkům mateřské společnosti se zvýšil na 2,16 miliardy eur z 1,92 miliardy eur před rokem.

Slovenská společnost Tatry Mountain Resorts, která provozuje lyžařské areály a další sportovní a zábavní areály ve střední Evropě, v uplynulém finančním roce snížila ztrátu na 11,95 milionu eur z 45,88 milionu eur v roce předchozím. Do výsledku se promítly úrokové náklady i mimořádný odpis dlouhodobého majetku. Konsolidovaný zisk před úroky, zdaněním a odpisy (EBITDA) se za období od listopadu 2021 do konce loňského října meziročně zvýšil na 33,7 milionu eur ze sedmi milionů eur v roce předchozím. Výsledek se tak přiblížil předcovidové úrovni zhruba 35 milionů eur, EBITDA marže ale z důvodu nárůstu nákladů (energie, mzdy a tak dále) s hodnotou 25 % zůstává pod předcovidovou úrovní okolo 32 %.

Developer logistických a průmyslových parků CTP loni vydělal 796,5 milionu eur. Předloni společnost vykázala zisk 1,03 miliardy eur. Čistý příjem z nájmu se zvýšil na 452,1 milionu eur z 326,9 milionu eur. Výrazně nižší než v roce 2021 byl však čistý výsledek z přecenění budov v portfoliu společnosti, snížil se z rekordní úrovně 1,10 miliardy eur na 723,6 milionu eur. Tržní podíl společnosti v regionu střední a východní Evropy meziročně narostl o tři desetiny procentního bodu na 27,8 %.

Týden do 3. března na amerických trzích

Týden do 3. března na evropských trzích

Týden do 3. března na pražské burze

Výhled

"Příští týden by se měl obejít bez výraznějších impulzů, a tak trh bude sledovat úterní vystoupení šéfa Fedu Jeromea Powella v americkém Senátu k shrnutí monetární politiky Fedu. Toto vystoupení může připomenout odhodlanost Fedu v boji proti inflaci, což znamená zvýšené sazby po delší období a snižování bilance centrální banky. Připomenutí restriktivní měnové politiky Fedu může na trh opětovně přinést nervozitu, která může pramenit tlaku na růst výnosů, který nesvědčí rizikovým aktivům včetně akcií. Páteční data o americké nezaměstnanosti pak mohou dále ovlivnit spekulace o budoucím přístupu centrální banky k měnové politice," napsal Milan Vaníček z J&T Banky.

"Investoři se v posledních týdnech začali bát takzvaného nepřistání ekonomiky (no landing). Na přelomu roku všichni ještě věřili tomu, že se centrálním bankám podaří dostat inflaci pod kontrolu. Přitom se vedly diskuze, zda dojde k recesi (hard landing, tvrdé přistání), nebo se ekonomiky recesi vyhnou (soft landing, měkké přistání). V posledních týdnech se ale situace mění. V případě no landing scénáře se ekonomika nikdy nedotkne dna a po zpomalení začne růst opět zrychlovat. To může způsobit, že také inflace znovu začne růst. Na takovou situaci budou muset centrální bankéři zareagovat a dále zvyšovat sazby. Zdá se tedy, že inflace ještě neřekla poslední slovo," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

Z makrodat vyjdou mimo jiné německé maloobchodní tržby, průmyslová výroba a inflace, čínská výrobní a spotřebitelská inflace, britská průmyslová výroba a obchodní bilance, HDP a maloobchodní tržby za eurozónu a ve Spojených státech obchodní bilance nebo nezaměstnanost za únor. O nastavení měnové politiky budou jednat centrální banky Austrálie a Japonska.

"V USA bude hlavní statistikou týdne únorový počet nově vytvořených pracovních míst v nezemědělském sektoru. Těch podle našeho odhadu v únoru přibylo 280 tisíc. Americký trh práce tak zůstává napjatý, začínají se však objevovat signály, že by se v průběhu letoška mohl zchlazovat. Třetí čtení HDP eurozóny za 4Q2022 by podle nás mohlo přinést lehkou sestupnou revizi, zatímco průmyslová produkce v Německu se zřejmě v lednu po slabém prosinci zvýšila. Data z tuzemska by v týdnu celkově měla být příslibem určitého zlepšení kondice reálné ekonomiky. Domácí inflace zůstává výrazná, její únorové snížení na 16,9 % meziročně by ale mělo předznamenat pozvolný klesající trend," uvedl Jaromír Gec, ekonom z Komerční banky.

"Ve čtvrtek se index S&P 500 svezl intradenně až pod 3 930, odrazil se ale od 200denního klouzavého průměru a uzavřel zpět těsně pod 4 000. V pátek pak bez problému prorazil nad psychologicky zajímavou kulatou hladinu a posunul se až nad 50denní klouzavý průměr. Od poloviny listopadu se index drží v pásmu 3 800 až 4 200, a protože aktuálně 'netrenduje', v rozpětí by mohl ještě nějakou dobu setrvat," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti DICK'S Sporting Goods, Campbell Soup, Brown-Forman nebo Gap a v Evropě například firmy Continental, adidas, Vivendi, HUGO BOSS či Daimler Truck Holding.

Makroekonomický kalendář

V pondělí dopoledne vyjde v Británii index nákupních manažerů ve stavebnictví, Eurostat představí maloobchodní tržby za eurozónu a společnost Sentix odtajní index důvěry investorů pro evropský měnový blok. V Česku vyjdou kvartální data o vývoji mezd. Odpoledne pak ve Spojených státech dojde na statistiku průmyslových zakázek.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Ráno se investoři zaměří na britský index cen domů od banky Halifax, české devizové rezervy nebo na německé průmyslové zakázky a odpoledne Spojené státy doplní data o velkoobchodních zásobách.

V noci na středu vyjde japonská obchodní bilance. Dopoledne zveřejní Německo průmyslovou výrobu a maloobchodní tržby, Eurostat finální zprávu o vývoji ekonomiky eurozóny na konci loňského roku a v Česku vyjdou statistiky nezaměstnanosti. Odpoledne budou investoři vyhodnocovat americká data, konkrétně obchodní bilanci, změnu počtu pracovních míst v soukromém sektoru od ADP či statistiku otevřených pracovních pozic (JOLTS), a večer ještě americká centrální banka zveřejní pravidelnou zprávu o stavu americké ekonomiky zvanou Béžová kniha.

Ve čtvrtek nad ránem vyjde v Japonsku zpráva o HDP a Čína přidá spotřebitelskou a výrobní inflaci. V Česku se dozvíme, jak se vyvíjel zahraniční obchod, a odpoledne v USA vyjde pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V noci na pátek Japonsko zveřejní výrobní inflaci a japonská centrální banka bude jednat o nastavení měnové politiky. Dopoledne bude patřit britské obchodní bilanci a průmyslové výrobě a německé inflaci, v Česku vyjdou inflace a průmyslová a stavební výroba. Ve Spojených státech odpoledne vyjdou kompletní data o nezaměstnanosti, předběžný březnový index spotřebitelské důvěry Michiganské univerzity nebo měsíční bilance federálního rozpočtu.

Z makroekonomikého výhledu Komerční banky:

- Trh práce v USA zůstává napjatý. Míra nezaměstnanosti podle našeho odhadu v únoru setrvala na 3,4 %. V nezemědělském sektoru současně přibylo 280 tisíc pracovních míst. Zaměstnanost v odvětvích, ve kterých pracuje nejvíce lidí, jako jsou restaurace, zdravotnictví a školství, přes značné nárůsty v minulých měsících setrvává pod úrovní z doby před pandemií. Zpomalení je ale již patrné v technologickém a finančním sektoru, které jsou z hlediska celkového počtu zaměstnanců sice relativně malé, mohou ale vysílat určitý signál do budoucna. S postupným dorovnáním předpandemických úrovní zaměstnanosti ve velkých odvětvích se tak může prostor pro růst celkové zaměstnanosti začít postupně vyčerpávat. Podle našeho názoru jsme proto svědky počátku obratu na americkém trhu práce, který vyústí v jeho výrazné ochlazení ke konci letošního roku. To by mělo být konzistentní s vrcholem sazeb Fedu na úrovni 5,00-5,25 % zhruba v polovině letošního roku a jejich setrváním na této úrovni do jeho konce. Stále také věříme, že první snížení úrokových sazeb v USA bude na stole až v 1Q2024.

- Dynamika HDP eurozóny v 4Q2022 může být nakonec záporná. Na základě revizí na úrovni členských států eurozóny očekáváme úpravu růstu ekonomiky eurozóny z +0,1 % na -0,1 % mezikvartálně, ačkoli předchozí čtvrtletí (a tím i celoroční údaj) mohou být revidovány naopak mírně nahoru. Hlavním faktorem, který v závěru loňského roku tlumil hospodářský výkon eurozóny, byla klesající spotřeba domácností.

- V Německu by průmyslová výroba měla po slabém prosinci v lednu ožít, zatímco tovární objednávky na začátku roku pravděpodobně poklesly. Předstihové indikátory ukazují na pokračující, i když pozvolné zlepšování v příštích měsících.

- Datově bohatý je český kalendář. Lednová průmyslová produkce by měla vykázat oživení, když automobilový průmysl podle všeho měl k dispozici potřebné součástky pro výrobu. To by mělo být patrné i v přebytku zahraničního obchodu. Růst nominálních mezd podle našeho odhadu v 4Q2022 citelně zrychlil a v mezičtvrtletním vyjádření i překonal dynamiku cen. V prostředí napjatého trhu práce tak došlo k částečné kompenzaci předchozího skokového nárůstu životních nákladů. Dynamika spotřebitelských cen zatím zůstává výrazná, v meziročním srovnání však bude působit vyšší statistická základna. Pro únor tak očekáváme snížení meziroční inflace ze 17,5 % na 16,9 %, což by měl být začátek pozvolného sestupného trendu.

- V regionu ve středu zasedá polská centrální banka (NBP). Stejně jako v případě té maďarské v uplynulém týdnu pravděpodobně nedojde ke změně úrokových sazeb. Klíčová sazba NBP by tak měla setrvat na 6,75 %. Od únorové inflace v Maďarsku se pak očekává, že zůstala nad 25 % meziročně.

Aktualita pro rok 2026

Aktuality