Burzovní kalendář (29. 5. - 2. 6. 2023)

Investoři pozorně sledují jednání o navýšení dluhového stropu Spojených států. Pokud by - navzdory slibným posledním informacím - nedošlo k dohodě mezi demokraty a republikány, vstoupily by USA do režimu platební neschopnosti, což by podle analytiků výrazně negativně zasáhlo také finanční trhy. V nadcházejícím týdnu budou kromě politických kroků důležitá i makrodata, mimo jiné finální květnové indexy nákupních manažerů nebo americká nezaměstnanost za končící měsíc.

Ohlédnutí

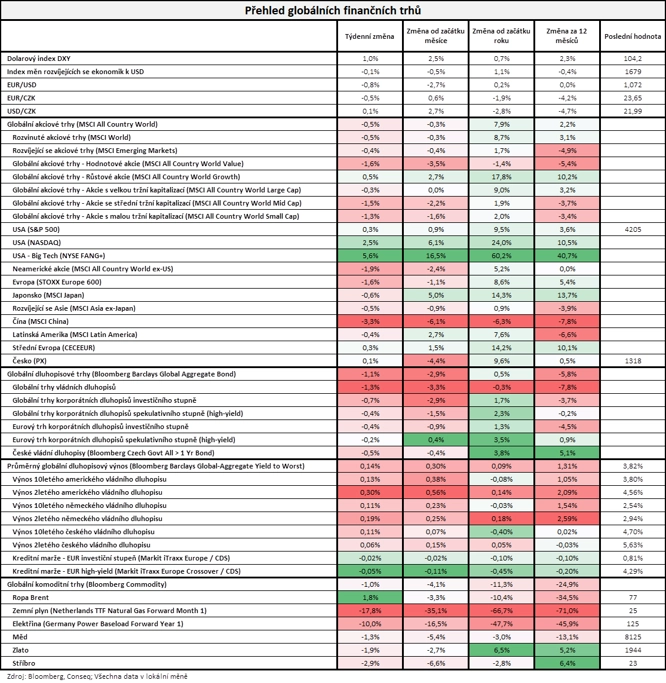

Uplynulý obchodní týden byl na světových finančních trzích relativně klidný. "Summit zemí G7 nepřinesl podle očekávání větší impulz, víceméně šlo o potvrzení podpory Ukrajině. Výsledková sezóna již jen dokreslovala poměrně pozitivní celkové vyznění. Za nejsledovanější výsledky uplynulého týdne můžeme označit ty od společnosti NVIDIA. Firma předvedla nejen vyšší než očekávaná čísla za první čtvrtletí, ale hlavně díky silné poptávce po datových centrech představila výrazně vyšší než očekávaný výhled tržeb na další kvartál, díky čemuž se titul v týdenním horizontu posunul o více než 20 % výše," napsal analytik Milan Vaníček z J&T Banky.

Značná část pozornosti investorů v týdnu mířila k jednání o navýšení dluhového stropu Spojených států. Zásadní informace přišla v neděli nad ránem SELČ, a sice že demokratický prezident Joe Biden a republikánský šéf Sněmovny reprezentantů Kevin McCarthy se v zásadě dohodli na zvýšení limitu pro zadlužení Spojených států. "Ještě máme hodně práce před sebou, ale věřím, že to je dohoda hodna amerického lidu," uvedl McCarthy, který také hovořil o "historickém omezení výdajů" a o tom, že se podařilo zabránit novým daním.

Ve Spojených státech za týden index Dow klesl o procento, širší S&P 500 ale přidal 0,32 % a index technologického trhu Nasdaq Composite se zvýšil o 2,51 %. Panevropský index STOXX Europe 600 za týden klesl o 1,59 %, nejvýrazněji za více než dva měsíce, britský FTSE 100 odepsal 1,67 %, německý DAX přišel o 1,79 % a francouzský CAC 40 se snížil o 2,31 %. Akcie na pražské burze v uplynulém týdnu podle indexu PX zpevnily o 0,1 %.

"Akcie i dluhopisy v úhrnu ztrácely. Nejširší globální akciový index MSCI All Country World oslabil o 0,5 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond ztratil na dluhopisové poměry poměrně významných 1,1 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly například předběžné květnové indexy nákupních manažerů, britská inflace, v Německu index podnikatelské nálady od Ifo, index spotřebitelské důvěry od GfK nebo revidovaná zpráva o vývoji HDP v prvním čtvrtletí a ve Spojených státech rovněž revidovaná zpráva o vývoji HDP v prvních třech měsících roku, objednávky zboží dlouhodobé spotřeby či finální květnový index spotřebitelské důvěry Michiganské univerzity.

Hospodářské výsledky za uplynulé čtvrtletí představily ve Spojených státech mimo jiné společnosti Zoom Video Communications, Agilent Technologies, Palo Alto Networks, Kohl's, NVIDIA, Dollar Tree, Best Buy, Ralph Lauren, Costco Wholesale, Gap nebo Workday a v Evropě mimo jiné Ryanair Holdings, Marks & Spencer Group či Assicurazioni Generali.

Na pražské burze výsledky hospodaření za první čtvrtletí roku odtajnila zbrojovka Colt CZ Group. Společnost uvedla, že jí tržby meziročně klesly o 15,2 % na tři miliardy korun, a to hlavně kvůli vyšší sezónnosti prodejů v segmentu ozbrojených složek, posilování koruny k euru a dolaru a poklesu některých produktových segmentů na komerčním trhu ve Spojených státech. Čistý zisk zbrojařské skupiny se ovšem meziročně zvýšil o 7,9 % na 587,8 milionu korun.

Z událostí na pražské burze investory zaujalo rovněž zveřejnění prospektu k novému úpisu akcií společnosti Pilulka Lékárny. Firma plánuje vydat až 500 000 nových akcií. Úpis bude probíhat dvoukolově, první kolo (od 23. května do 6. června) je určeno pro stávající akcionáře k uplatnění přednostního práva na úpis nových akcií za 450 Kč za kus, druhé kolo (od 8. do 22. června) bude otevřeno všem investorům a cenové rozpětí v něm bude 450 až 550 Kč za akcii.

Týden do 26. května na amerických trzích

Týden do 26. května na evropských trzích

Týden do 26. května na pražské burze

"Japonské akcie jsou na 33letém maximu a index Nikkei 225 si od začátku roku připisuje 20 %. Mnoho investorů na Japonsko, které je třetí největší ekonomikou světa, zanevřelo, což je chyba. V posledních letech byla populárnější Čína, hongkongský index Hang Seng však letos ztratil 7 %. Opět se tak ukazuje důležitost regionální diverzifikace," poznamenal v pravidelném týdenním komentáři k dění na trzích Martin Luňáček z české robo-advisory platformy Portu.

Výhled

Příští týden bude ve Spojených státech zkrácený o pondělní svátek. To ovlivní v úvodu týdne aktivitu na obou stranách Atlantiku. Investoři budou nadále věnovat pozornost dění kolem dluhového stropu USA. "Neschopnost dosáhnout snadno kompromisního řešení vede ke zvýšené obezřetnosti investorů. Scénář platební neschopnosti Spojených států je (teď už) sice málo pravděpodobný, ale další prodlužování celého procesu může zvyšovat nervozitu na trhu. I z tohoto důvodu očekáváme, že případné neshody mezi americkými politiky by v průběhu celého týdne mohly vést k mírnému vybírání zisků na trzích s rizikovými aktivy," napsal Milan Vaníček z J&T Banky.

Na poli makrodat se investoři zaměří na sérii indexů důvěry v ekonomiku eurozóny, americké indexy cen rezidenčních nemovitostí S&P/Case-Shiller a FHFA, německou nezaměstnanost, inflaci a maloobchodní tržby a v eurozóně dále na inflaci a nezaměstnanost. Ve čtvrtek budou navíc ve světě vycházet finální květnové indexy nákupních manažerů ve zpracovatelském sektoru a závěr týdne nabídne kompletní sadu dat z amerického trhu práce za květen.

"Data z amerického trhu práce (tvorba pracovních míst, zpráva ADP, JOLTS) potvrdí, že tempo tvorby pracovních míst sice zpomaluje, úroveň ale zůstává vysoká. Indikátory důvěry na obou březích Atlantiku by měly ukázat mírně zlepšení situace jak u spotřebitelů, tak i ve výrobní sféře. Klíčovou událostí v eurozóně bude zveřejnění květnové inflace. Ta by měla výrazně zpomalit, její jádrová složka nicméně klesne pouze nepatrně a vysoká zůstane i v nadcházejících měsících. V Česku bude zveřejněn zpřesněný odhad HDP za 1Q2023. Ten pravděpodobně potvrdí, že ekonomika mezičtvrtletně vzrostla o 0,1 %. Zpřesněné odhady budou publikovány i v Maďarsku a Polsku. Kromě toho bude oznámen i český PMI za květen. Ten podle našeho odhadu ukáže na další mírné zhoršení podmínek ve zpracovatelském průmyslu," uvedla ekonomka Jana Steckerová z Komerční banky.

"Index S&P 500 poprvé od srpna 2022 uzavřel nad 4 200, nicméně pouze o pět bodů. Bude důležité, zda index potvrdí proražení nad rezistenci. Pozitivní vývoj by se mohl stát signálem pro další vlnu nákupních objednávek," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Hospodářské výsledky ve Spojených státech zveřejní například společnosti HP, Hewlett Packard Enterprise, Salesforce, Dollar General, Macy's, Hormel Foods, Broadcom nebo Dell Technologies, v západní Evropě firma Rémy Cointreau a na pražské burze Kofola ČeskoSlovensko a Vienna Insurance Group.

"Kofola by podle našich očekávání měla ve čtvrtek po konci obchodování vykázat za první čtvrtletí růst tržeb okolo 10 % díky zvýšení cen o 20 % k 1. lednu. Provozní zisk EBITDA by měl být solidní díky poklesu cen energií. Management by mohl zúžit roční výhled do horní poloviny, což by mohlo podpořit zájem investorů," poznamenal Milan Vaníček.

V případě středečních čísel VIG Milan Vaníček neočekává žádná překvapení. Mělo by se podle něj jednat spíše o potvrzení pozvolného růstu odpovídajícího aktuální situaci. V pondělí se navíc s akciemi VIG bude naposledy obchodovat s právem na dividendu 1,30 eura (5,1% hrubý dividendový výnos).

Makroekonomický kalendář

Na pondělí není naplánované zveřejnění žádných zásadních makrodat. Trhy ve Spojeném království a ve Spojených státech navíc kvůli svátkům zůstanou zavřené.

V noci na úterý vyjde japonská nezaměstnanost. Dopoledne se investoři zaměří na britský index cen rezidenčních nemovitostí od Nationwide, švýcarský HDP či sérii indexů důvěry v ekonomiku eurozóny od Evropské komise a český HDP. Spojené státy odpoledne na trh pošlou indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board nebo index průmyslové aktivity dallaského Fedu.

Ve středu nad ránem vyjdou v Japonsku statistiky maloobchodních tržeb, průmyslové výroby, stavebních objednávek a zahájené výstavby nebo index spotřebitelské důvěry a Čína přidá oficiální indexy nákupních manažerů ve zpracovatelském sektoru i mimo něj za květen. Dopoledne bude patřit v Německu indexu dovozních cen a nezaměstnanosti a ECB vydá zprávu o finanční stabilitě eurozóny. Odpoledne se investoři zaměří na německou inflaci a ve Spojených státech na index nákupních manažerů pro oblast Chicaga a statistiku otevřených pracovních pozic (JOLTS). Večer ještě americká centrální banka zveřejní pravidelnou situační zprávu o stavu ekonomiky Spojených států zvanou Béžová kniha.

Čtvrtek bude ve světě dnem finálních květnových indexů nákupních manažerů ve zpracovatelském sektoru. Německo navíc přidá maloobchodní tržby, Eurostat za eurozónu inflaci a nezaměstnanost, ČR bilanci státního rozpočtu a ve Spojených státech vyjdou rovněž zprávy o změně počtu pracovních míst v soukromém sektoru od ADP, produktivitě práce a stavebních výdajích nebo pravidelná týdenní statistika počtu žádostí o podporu v nezaměstnanosti.

Pátek se na poli makrodat omezí na kompletní sadu čísel z amerického trhu práce za květen.

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech bude v úterý zveřejněna spotřebitelská důvěra. Ta byla v březnu a dubnu negativně ovlivněna turbulencemi v bankovním sektoru. V květnu se však již situace zklidňovala, ceny u čerpacích stanic klesaly, trh práce zůstával napjatý. To vše by mělo podle našeho odhadu vést k mírnému nárůstu důvěry. Růst by měl zaznamenat i průmyslový index ISM za květen. Díky zlepšení situace v dodavatelských řetězcích došlo k oživení v automobilovém průmyslu, což se odráží i v dalších segmentech. Růst indexu však bude zřejmě pouze mírný vzhledem k obavám, které budí vývoj objednávek.

- V pátek budou zveřejněna klíčová data z trhu práce USA. Očekáváme, že počet vytvořených pracovních míst dosáhne 210 tisíc. To je sice méně, než bylo v průměru v prvních čtyřech měsících letošního roku (285 tisíc), a výrazně méně než loňských průměrných 399 tisíc, stále se ale jedná o vysoké číslo. Počet nových pracovních míst nadále převyšuje tvorbu pracovní síly, která se pohybuje kolem 150-200 tisíc měsíčně. Ochlazení trhu práce nicméně v následujících měsících očekáváme. Začne k němu rychle docházet, jakmile sektory jako pohostinství, zdravotnictví či zábava dosáhnou svých předkovidových úrovní. Podobný příběh by měly ukázat i ADP report a zpráva o otevřených pracovních pozicích (JOLTS). Dochází ke zpomalování tvorby pracovních míst, ale počty jsou zatím stále vysoké.

- V eurozóně bude pozornost směřovat především na květnovou inflaci. Ta by měla výrazně ubrat na tempu z dubnových 7 % na námi očekávaných 6 %. Pomoci by k tomu měly především ceny pohonných hmot, zemního plynu a elektřiny. Jádrová inflace ovšem zpomalí pouze mírně, a to z 5,6 % na 5,5 %. Zde se ovšem další výrazné poklesy vzhledem k utaženému trhu práce, rekordním úsporám domácností i silné schopnosti firem přenášet vysoké ceny na koncové zákazníky čekat nedají. Na konci roku tak bude jádrová inflace stále ještě na 4 %.

- Vedle inflačních dat budou zveřejněny ještě předstihové indikátory. Důvěra v ekonomiku eurozóny pravděpodobně v květnu mírně stoupne, a dostane se tak již do těsné blízkosti dlouhodobého průměru. Vzhledem ke klesajícím cenám energií by se měla zlepšit i nálada spotřebitelů. Finální indikátory PMI budou pravděpodobně potvrzeny na úrovni předběžných odhadů. Ukáží tak na zhoršování situace ve zpracovatelském průmyslu a na stoupající optimismus v oblasti služeb.

- V Česku bude zveřejněn zpřesněný odhad HDP za 1Q2023 a PMI za květen. HDP bude podle nás potvrzen na úrovni +0,1 % mezikvartálně. Původně náš odhad sice počítal s růstem o 0,2 %, ale data, která ještě nebyla součástí prvního čtení, zklamala, a proto předpokládáme, že se zveřejněných 0,1 % naplní. Oznámena bude i struktura růstu. Kladně by k výsledku měly přispět především čisté exporty, naopak spotřeba domácností byla zřejmě brzdou. Za celý letošní rok očekáváme růst domácí ekonomiky o 0,6 %, příští rok pak o 1,8 %. Český květnový PMI pravděpodobně ukáže, že podmínky v českém zpracovatelském průmyslu se dále zhoršily. Indikátor tak podle našeho odhadu poklesne ze 42,8 bodu na 41,2 bodu.

Aktualita pro rok 2026

Aktuality