Americké akcie: Co takhle začít věřit ceně?

Když v hokejové NHL dotáhne Connor McDavid svůj tým do play-off a u toho nechá v kanadském bodování zbytek ligy daleko za sebou, nikdo se tomu nediví. Jsou mu k ruce další dva, možná tři hvězdní hráči, zbytek týmu je průměr nebo podprůměr. Dejme tomu. Na Stanley Cup to ani letos nestačilo, to ale neznamená, že je McDavid na odpis. Naopak, kdyby měl podepisovat novou smlouvu, bude nejspíš rekordní, a kdyby byl k mání na přestup, manažeři ostatních týmů nebudou šetřit. Na americkém akciovém trhu je situace podobnější, než si možná myslíte.

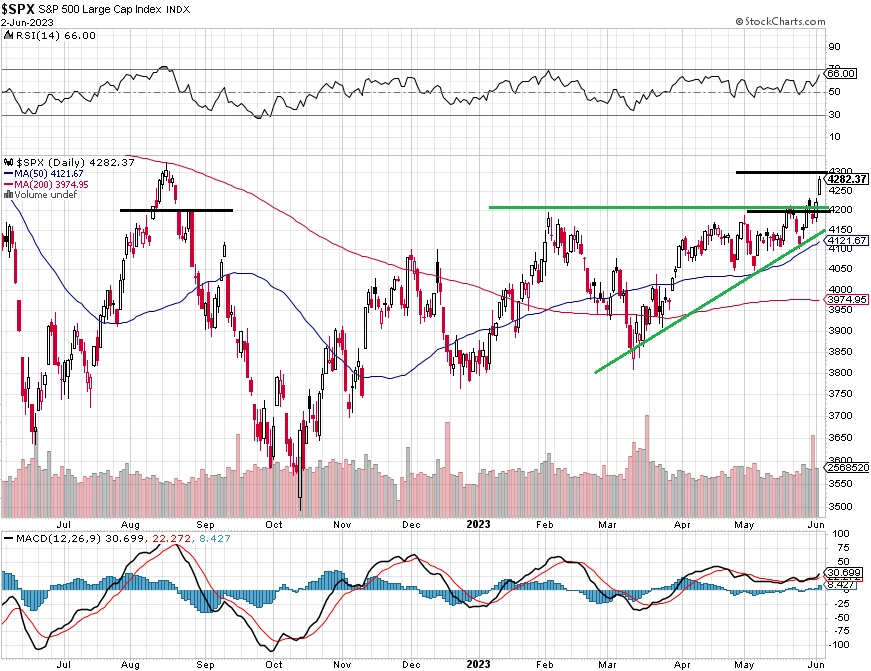

Index S&P 500 v minulém (zkráceném) obchodním týdnu přidal 1,83 %. V úterý se držel na úrovni ze závěru předchozího týdne, ve středu zakolísal, ale ve zbytku týdne se díky politické dohodě na pozastavení uplatňování dluhového stropu a silným datům z amerického trhu práce přesvědčivě vrátil nad střednědobou rezistenci na 4 200, za dva obchodní dny přidal přes sto bodů a prorazil nad horní hranu trojúhelníkové formace. Hladina 4 200 je aktuálně pro index S&P 500 nejbližší podporou. Nejbližší rezistence je na další kulaté hladině, tedy 4 300, kde byl vrchol indexu loni v srpnu. Její případné proražení by bylo z technického hlediska silně býčím signálem, protože by otevřelo cestu k vrcholu z března 2022 (4 650 bodů) a historickému maximu na 4 400.

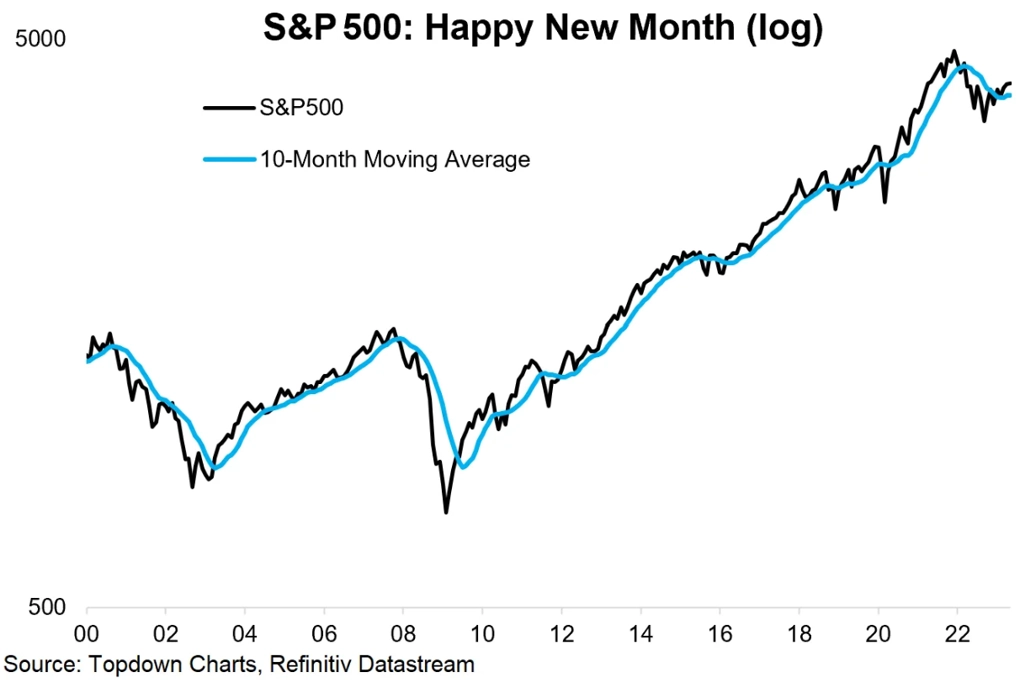

Index S&P 500 uzavřel již pátý měsíc v řadě nad svým 10měsíčním průměrem.

Býci argumentují, že S&P 500 tři měsíce po sobě vzrostl, což je jednoznačně pozitivní znamení. Medvědi mohou opáčit, že zisk 0,25 % za celý květen je nejmenším ziskem indexu od května 2022 (a pak to s akciemi šlo z kopce).

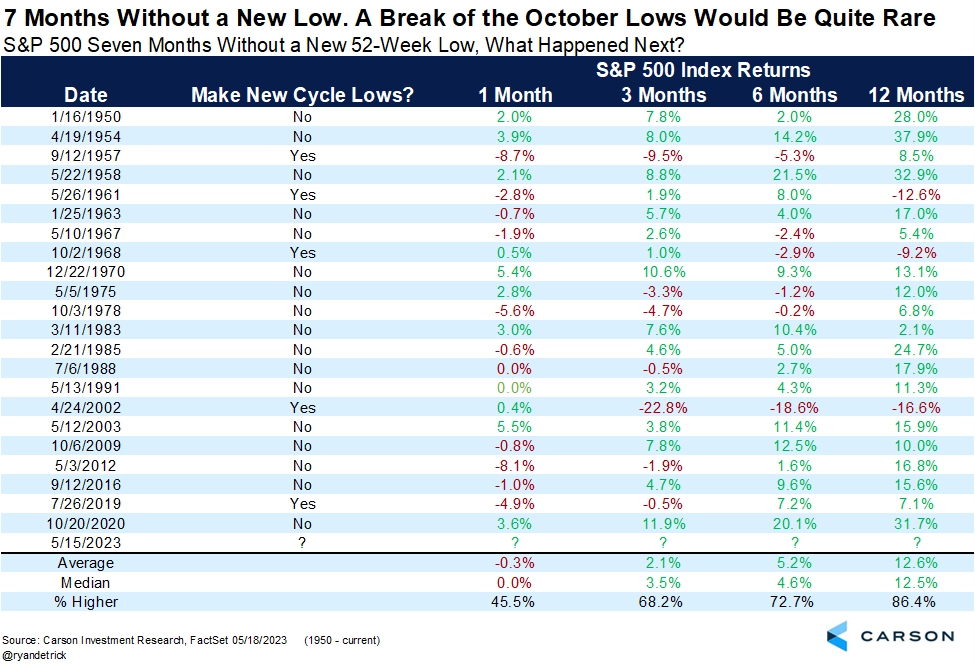

Index S&P 500 již "kroutí" osmý měsíc, kdy neklesl na nová roční minima. V historii tak dlouhé série zpravidla ústily v další růsty cen akcií v ročním horizontu.

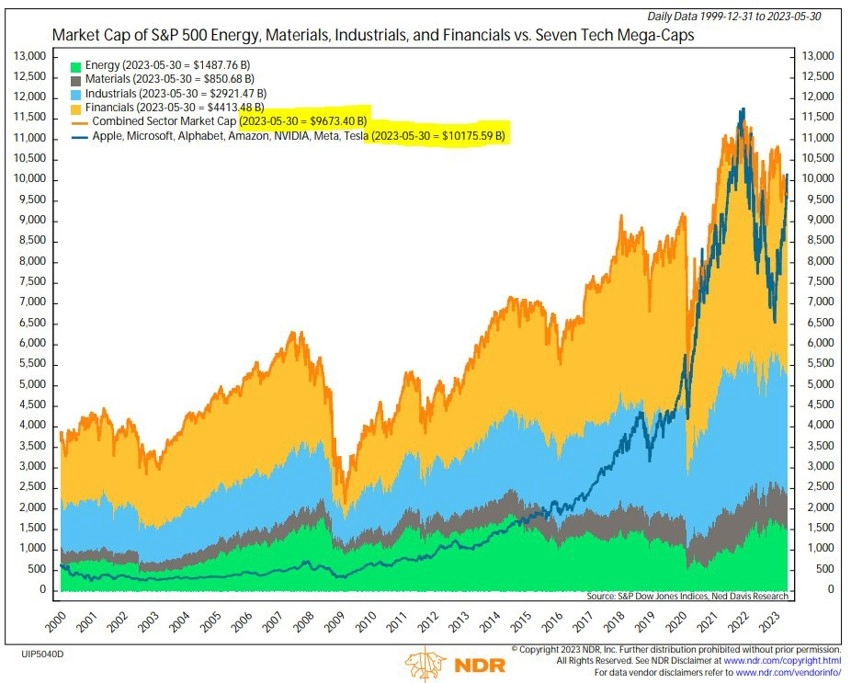

Rizika pro americký akciový trh (možnost recese, přísnější finanční podmínky) se zatím letos příliš nezhmotňují. Tedy pokud jde o index S&P 500 jako celek. Pomáhají mu totiž specifické faktory jako naděje na masivní využití umělé inteligence a s ní spojený příklon investorů k technologickým titulům včetně největších firem na trhu. To je ostatně podobnost s hokejem z úvodu článku - i na akciovém trhu zkrátka někdo vždy musí být nejlepší, nadprůměrný. Nyní jsou to (opět) technologické tituly. Tržní medvědi to kritizují, rally tažená relativně úzkou skupinou akcií je podle nich nezdravá. Tento stav lze ilustrovat řadou grafů. Sedm největších titulů má například tržní kapitalizaci stejnou jako celá odvětví energetiky, základních materiálů, průmyslu a financí.

Deset největších vah v indexu S&P 500 má více než třetinový podíl na tržní kapitalizaci.

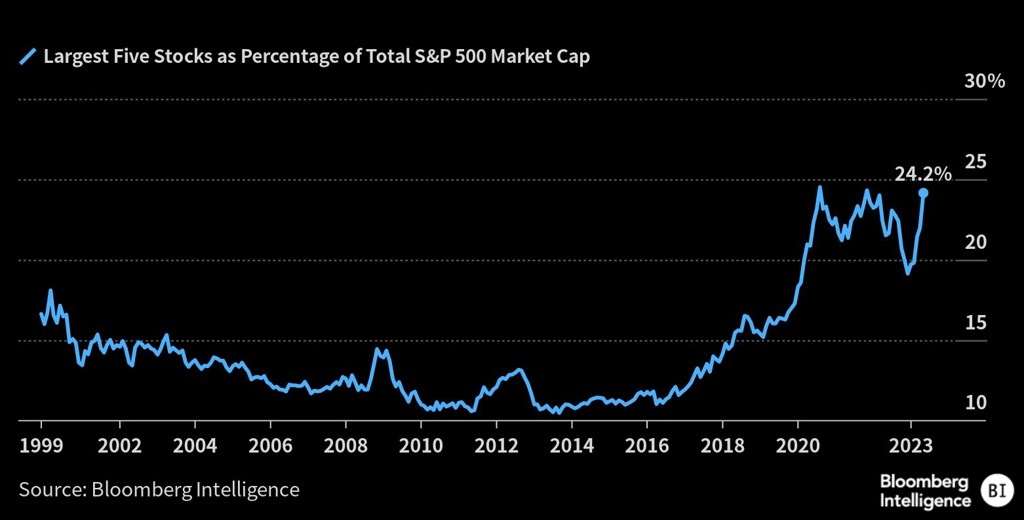

Podíl pěti největších titulů je také prakticky na maximu.

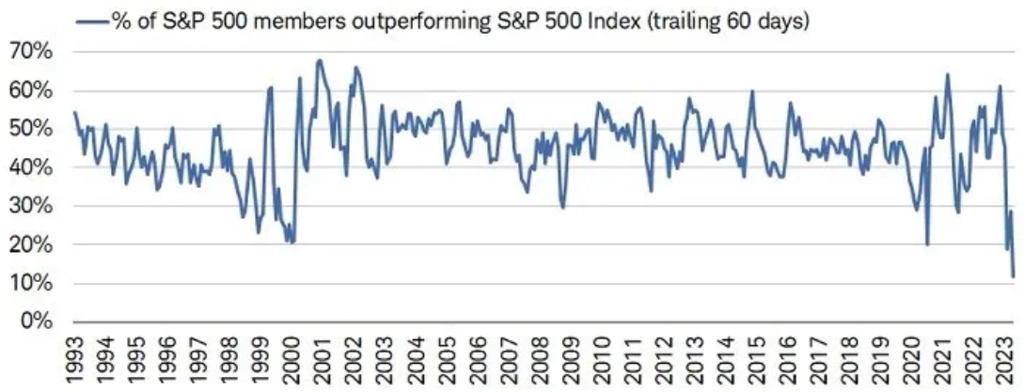

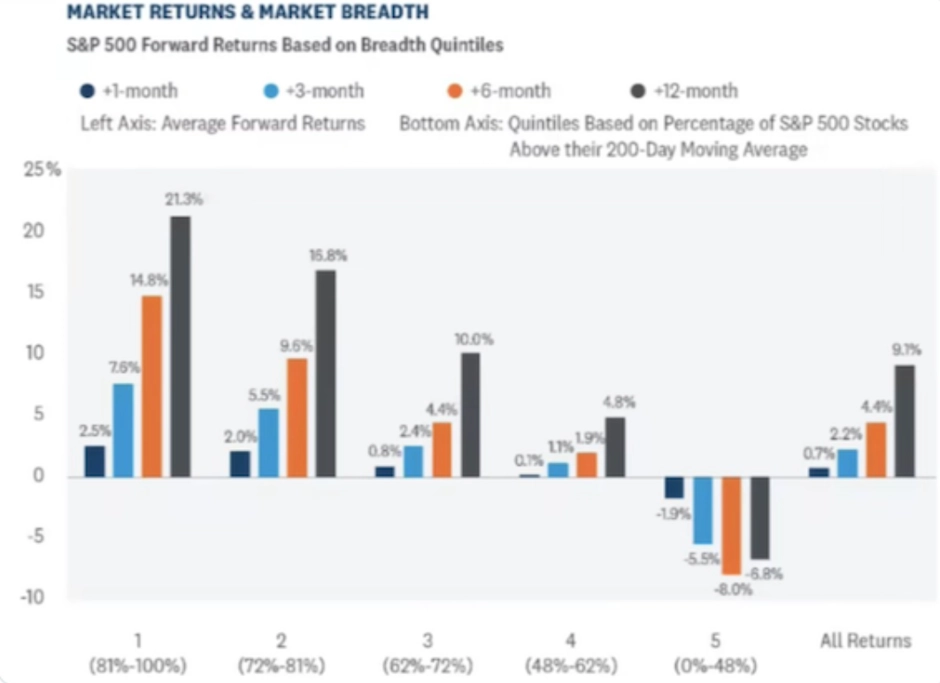

V horizontu uplynulých 60 dnů index S&P 500 překonává jen něco málo přes desetinu akcií v něm zahrnutých.

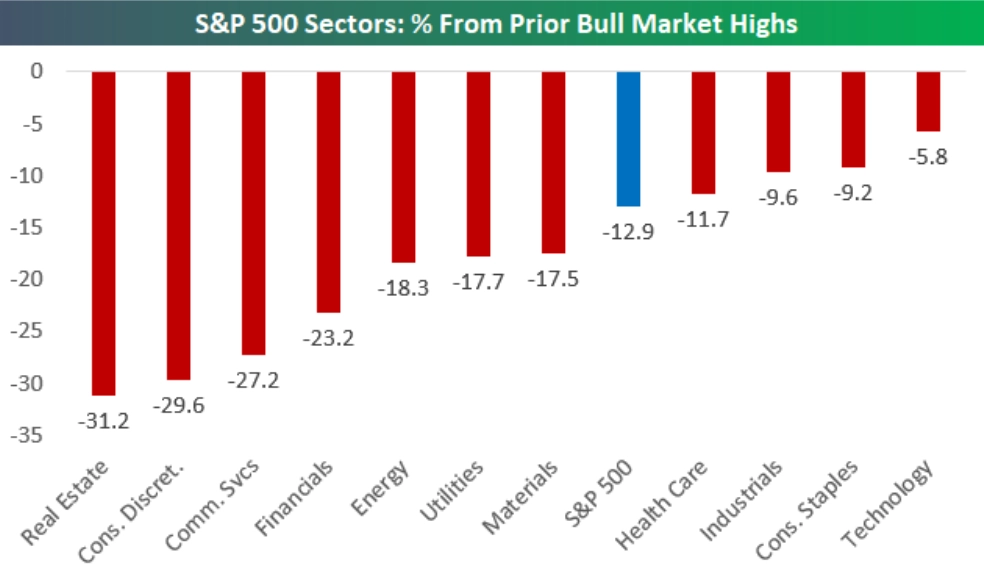

Nadvýkonnost technologického sektoru ilustruje i vzdálenost odvětvových subindexů v rámci S&P 500 od jejich historických maxim.

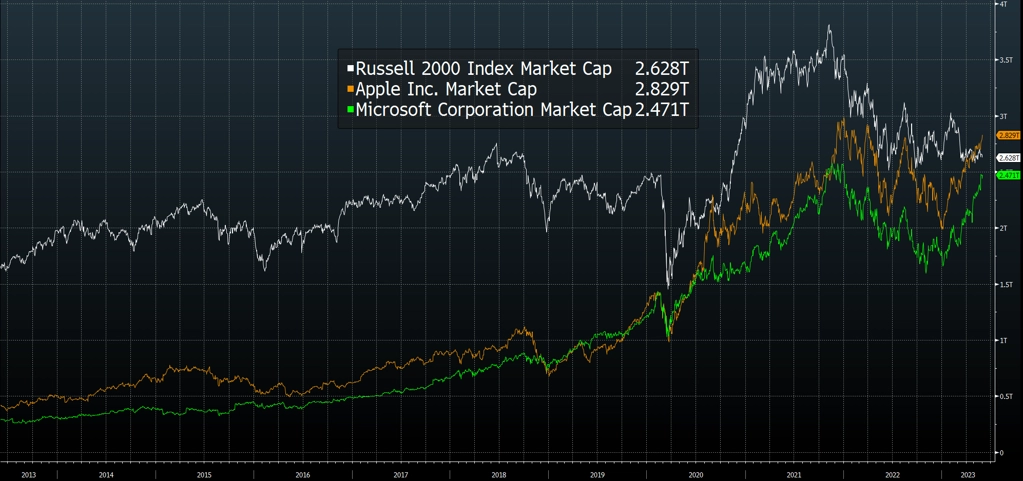

Největšími tituly v indexu S&P 500 jsou Apple a Microsoft. Ty patří i letos k nejsilnějším akciím na trhu, obě jsou přitom již téměř na svých maximech.

Jejich tržní kapitalizace Applu již překonala velikost celého indexu akcií menších firem Russell 2000. Microsoft má k této metě našlápnuto.

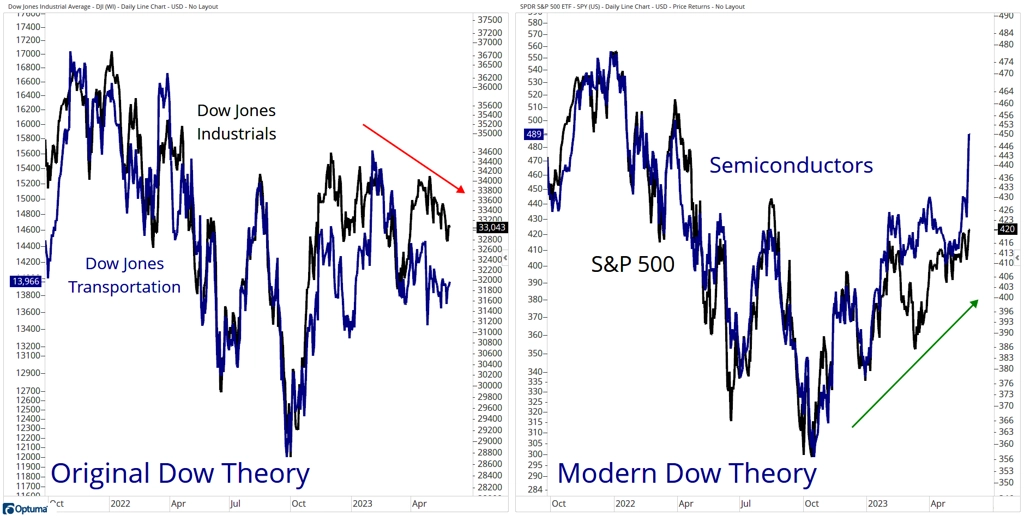

Optimismus ohledně umělé inteligence podporuje mezi prvními akcie výrobců čipů. Vede to až k tomu, že někteří vyznavači moderních technologií velí zapomenout na staré tržní teorie.

Ale pozor, historie varuje, že po obdobích tak výrazné nadvýkonnosti úzké skupiny akcií nebývá další zhodnocení celého indexu zrovna valné. Čím méně titulů z indexu S&P 500 je nad 200denním průměrem, tím horší je výkonnost indexu v následujícím období.

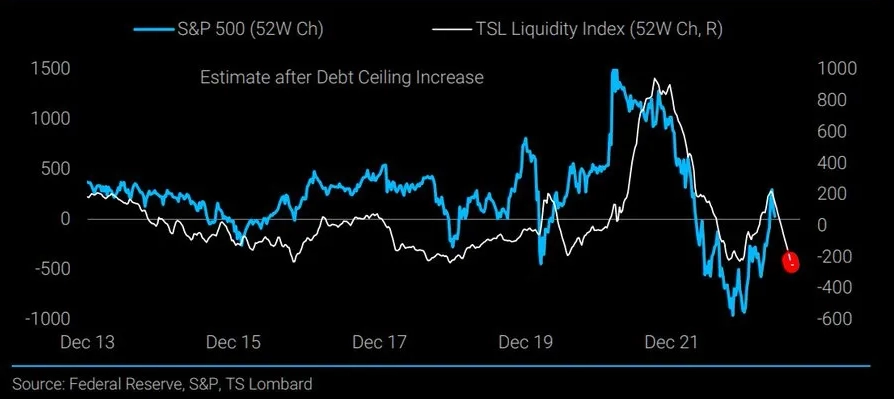

Problém s dluhovým stropem američtí politici posunuli bezmála o dva roky. Do popředí zájmu investorů by se tak mohly vrátit Fed, vývoj sazeb a likvidita postupně odčerpávaná z finančního systému.

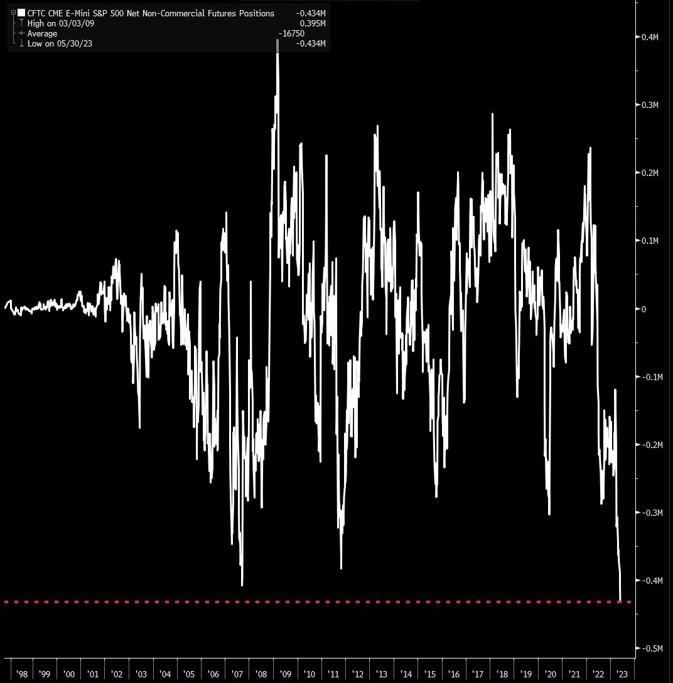

Hedgeové fondy mají rekordně vsazeno na pokles indexu S&P 500. Pro některé investory je to velké varování, pro jiné silný kontrariánský signál.

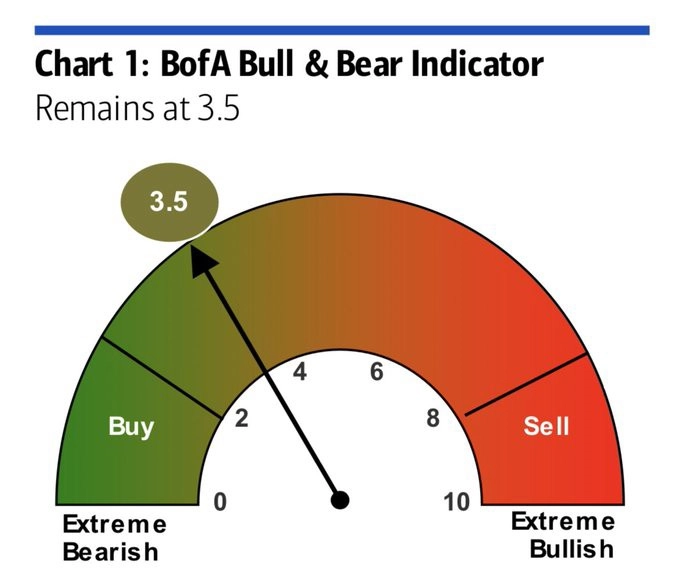

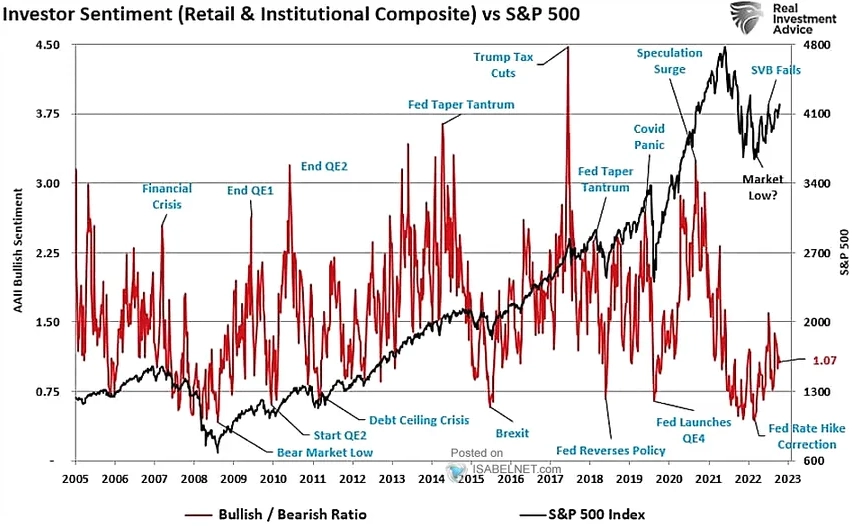

Navzdory již poměrně dlouho trvajícímu růstu indexu S&P 500 není nálada na trhu nijak euforická.

Nálada na trhu se celkově mírně zlepšila, stále e však převážně pesimistická.

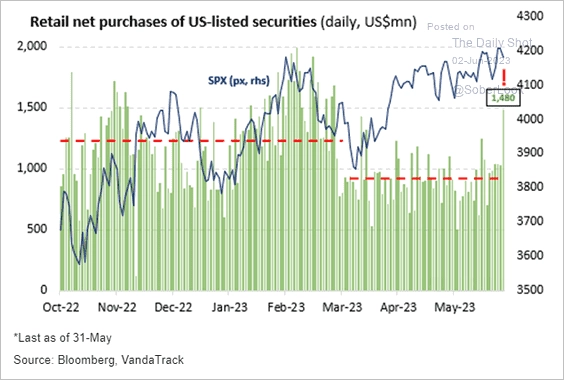

Drobní investoři přitom možná teprve začínají ve větší míře "naskakovat" do trhu.

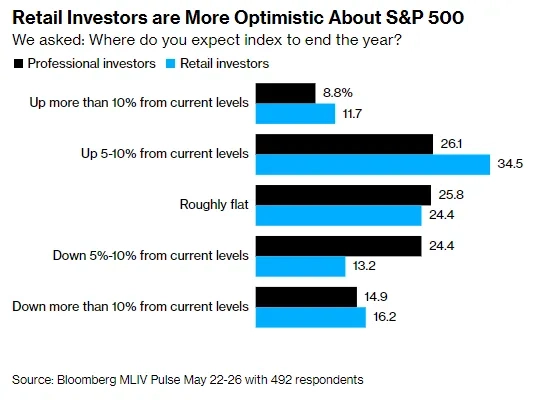

V průzkumu agentury Bloomberg to byli právě drobní investoři, kdo byl ohledně cen akcií optimističtější. Profesionální investoři byli opatrnější.

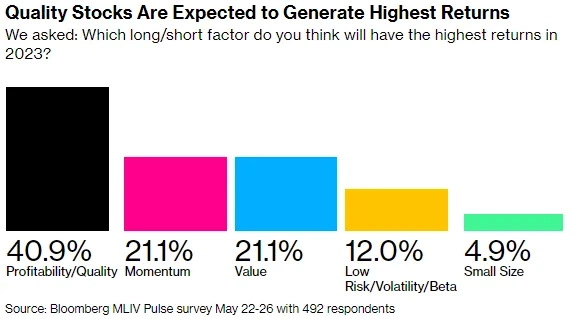

Ve stejném průzkumu nejvíce investorů věřilo, že letos do konce roku uspějí nejlépe akcie kvalitních společností. Nic proti výrobcům čipů, ale až na výjimky jsou "polovodičové společnosti" spíše růstové firmy, jež jsou považovány za spíše rizikové.

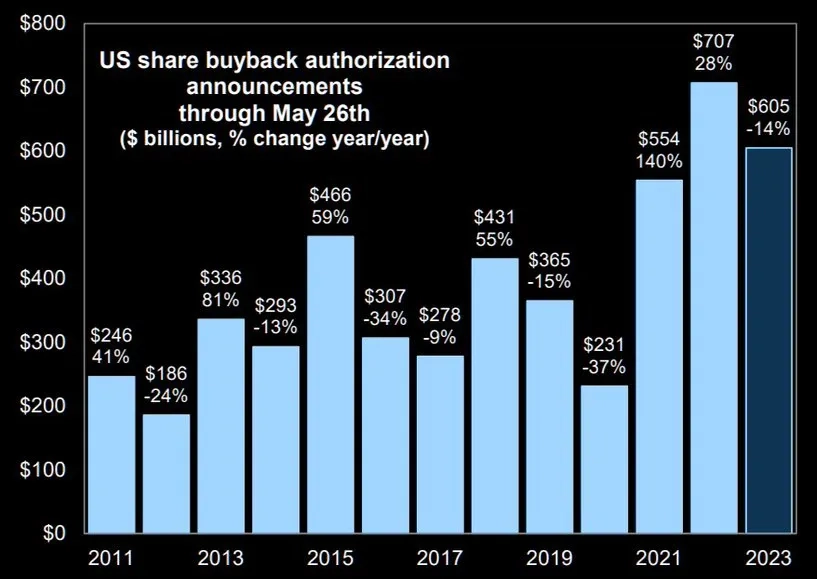

V uplynulých letech byly jedním z důležitých zdrojů likvidity na nákupní straně trhu peníze samotných firem, jež byly vynakládány na zpětné odkupy akcií. Letos objem odkupů sice meziročně klesá, stále jde ovšem o faktor podporující ceny.

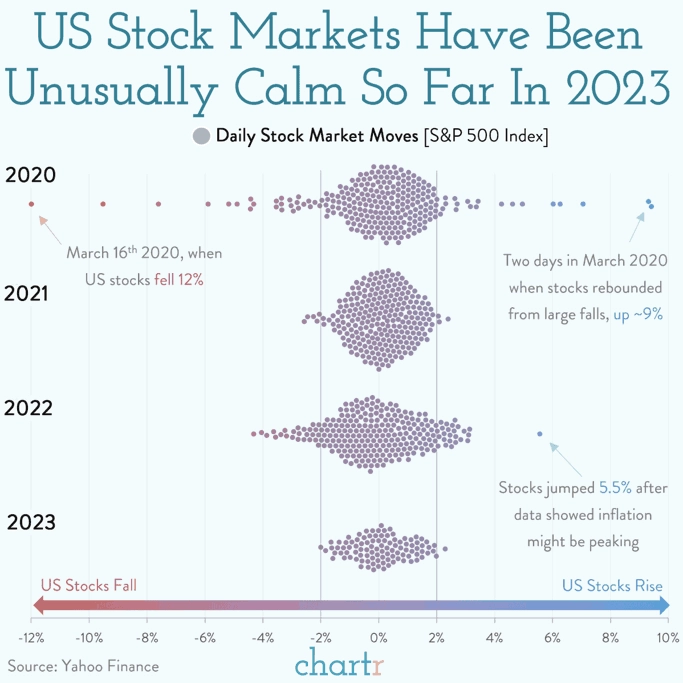

Nastane ještě letos na americkém akciovém trhu pořádná bouře? Možné to je. Pokud k tomu dojde, ukáže se být dosavadní letošní vývoj příslovečným klidem před bouří.

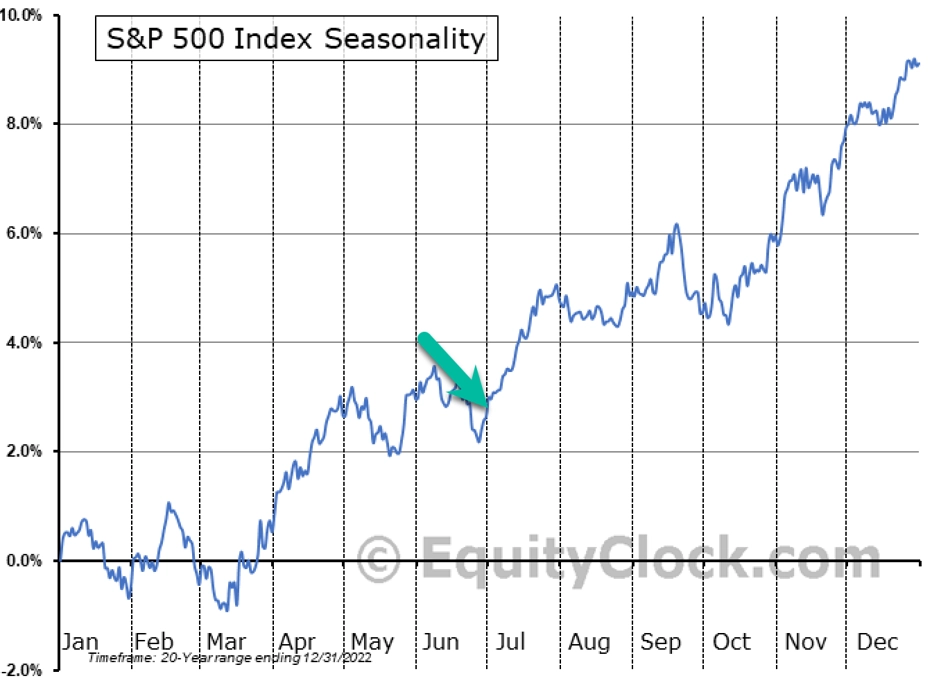

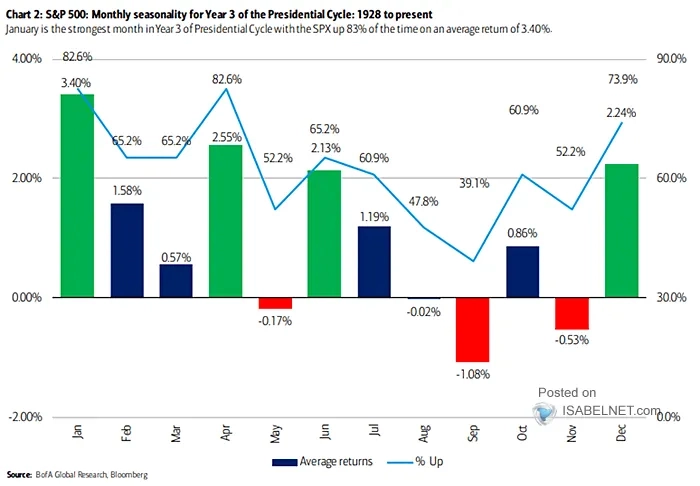

A na závěr několik grafů týkajících se sezónnosti. Začíná červen, pro index S&P 500 až na samotný začátek v průměru slabý měsíc.

Ve třetích letech prezidentských cyklů je nicméně červen historicky pro akcie celkem slušný měsíc.

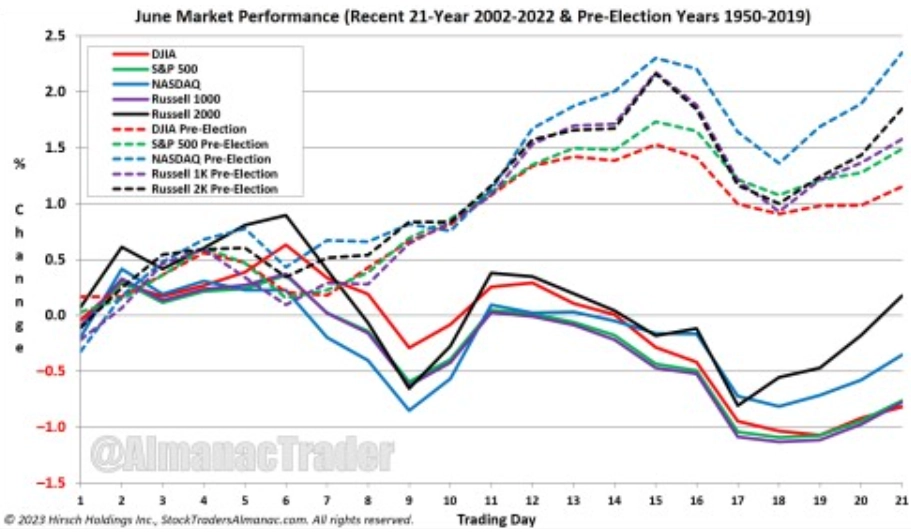

Rozdíl je patrný u všech amerických indexů.

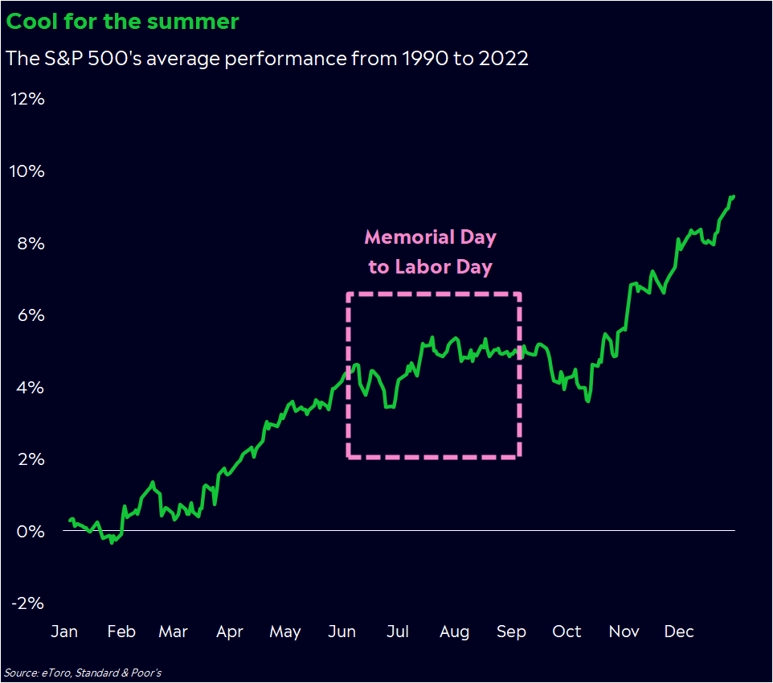

Historická data pak navíc naznačují, že letní období (od Memorial Day po Labor Day, tedy od posledního květnového pondělí do prvního zářijového) je pro americký akciový trh celkově úspěšné. Důvodů prodávat vždy vymyslíte dost a dost, na konci dne ale rozhoduje cena.

Zdroj: TOPDOWN CHARTS, All Star Charts, Bespoke Investment Group, Ned Davis Research, CappThesis, Carson Group, eToro, MarketChess.com, @RampCapitalLLC, Roundhill Investments, Bloomberg

Aktualita pro rok 2026

Aktuality