Burzovní kalendář (3. 7. - 7. 7. 2023)

Na začátku července budou investoři po úspěšném akciovém prvním pololetí dále zvažovat možný vývoj měnové politiky, k čemuž jim mimo jiné Fed naservíruje zápis ze svého posledního zasedání. Vedle toho zaujmou makrodata v čele s indexy nákupních manažerů a americkou nezaměstnaností. Pražská burza si odbude tradičně jeden z nejlínějších obchodních týdnů roků čítající pouhé tři seance.

Ohlédnutí

Poslední týden prvního pololetí letošního roku podle očekávání proběhl poměrně klidně. Investoři se zaměřili na některé makroekonomické údaje, které vyzněly pro trhy spíše pozitivně, a také na veřejná vyjádření představitelů významných centrálních bank, mimo jiné na sympóziu pořádaném ECB.

V USA zaujala mimo jiné lepší než očekávaná spotřebitelská důvěra a také revize dat o vývoji HDP. V prvním čtvrtletí rostla ekonomika USA nakonec rychleji, než se očekávalo, tamní hrubý domácí produkt se zvýšil o 2 %. Tempo sice zpomalilo z 2,6 % ze závěru loňského roku, ale odhad byl výrazně nižší (+1,3 %). Největší světová ekonomika se tak navzdory rostoucím úrokovým sazbám úspěšně vyhýbá recesi. V pátek pak investory potěšil sledovaný ukazatel inflace (index výdajů na osobní spotřebu, PCE), který byl nižší, než se čekalo (4,6 vs. 4,7 %).

Zpomaluje také evropská inflace. V eurozóně růst spotřebitelských cen v červnu zpomalil na 5,5 % z květnových 6,1 %. Nejvyšší inflace v rámci zemí platících eurem je na Slovensku, v červnu tam dosáhla 11,3 %. Nejnižší inflaci v eurozóně má naopak Lucembursko (+1,0 %).

Největší banky v USA prošly zátěžovými testy Fedu. Podle americké centrální banky jsou dobře připraveny zvládnout silnou recesi a pokračovat v poskytování úvěrů domácnostem a podnikům během ní. Banky nesrazil na kolena ani pád bank Silicon Valley, Signature nebo First Republic. Celkové ztráty testovaných bank by podle Fedu mohly v nejhorším případě dosáhnout 541 miliard USD.

Za celý týden americké akciové indexy posílily. Dow vzrostl o 2,02 %, S&P 500 přidal 2,35 % a Nasdaq Composite zpevnil o 2,19 %. Za druhé čtvrtletí Dow stoupl o 3,41 % a S&P 500 přidal 8,30 % a Nasdaq Composite narostl o 12,81 %. Za první pololetí si pak Dow připsal 3,80 %, S&P 500 se zvýšil o 15,91 % a Nasdaq Composite si připsal 31,74 %, a vykázal tak nejlepší výkon za 40 let. Zaujal mimo jiné Apple, který zakončil pololetí jako první společnost s tržní kapitalizací přes 3 biliony USD.

Solidní týden, měsíc, kvartál i půlrok za sebou mají také akcie v západní Evropě. Za uplynulý týden index STOXX Europe 600 přidal 1,94 %, britský FTSE 100 se zvýšil o 0,93 %, německý DAX zpevnil o 2,01 % a francouzský CAC 40 si připsal 3,30 %. Za druhé čtvrtletí STOXX Europe 600 přidal 0,89 %, DAX zpevnil o 3,32 % a CAC 40 se zvýšil o 1,06 %, zatímco FTSE 100 klesl o 1,31 %. Za celé první pololetí pak STOXX Europe 600 přidal 8,72 %, FTSE 100 se zvýšil o 1,07 %, DAX posílil o 15,98 % a CAC 40 zpevnil o 14,31 %.

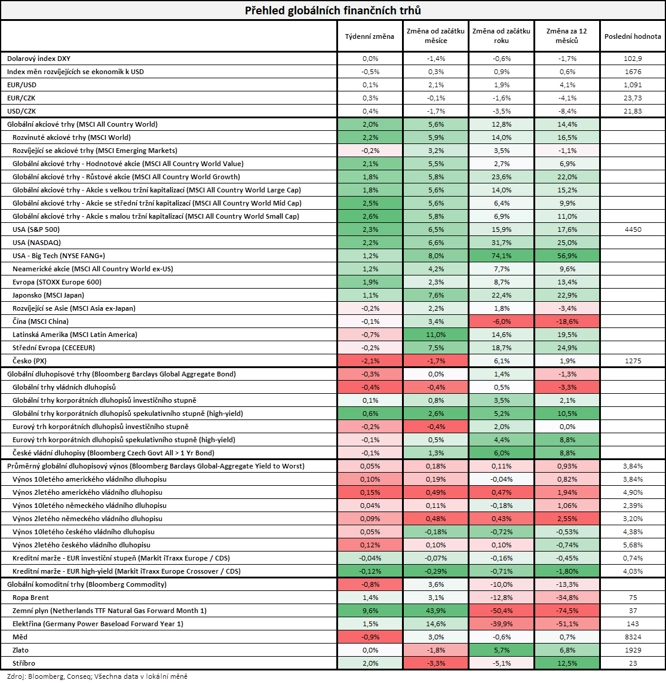

"Akciím se poslední týden prvního pololetí vydařil, nejširší globální akciový index MSCI All Country World si připsal 2,0 %. Příliš se nedařilo dluhopisům, jejichž nejširší globální index Bloomberg Barclays Global Aggregate Bond odepsal 0,3 %," shrnul dění na trhu stratég Michal Stupavský ze společnosti Conseq Investment Management.

Graficky také shrnul celé první pololetí. Globální akciový index MSCI All Country World se zvedl o 13 %, dluhopisový index jen procento. České vládní dluhopisy ale získaly 6 %. Na druhou stranu se vůbec nedařilo komoditám, jejich globální index Bloomberg Commodity odepsal výrazných 10 %.

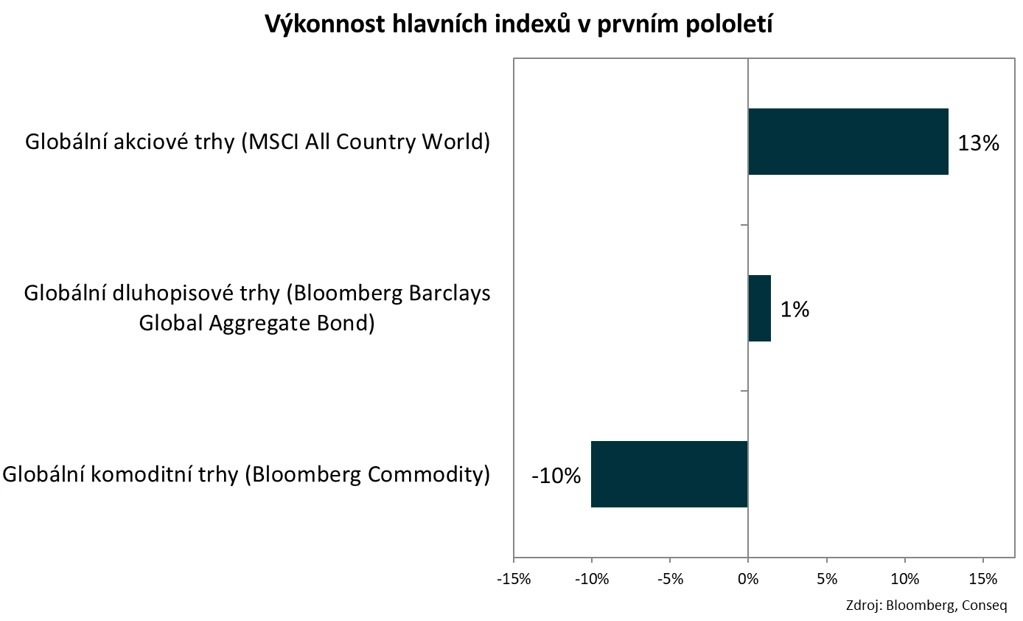

"Jednoznačným vítězem prvního pololetí se staly největší americké technologické tituly, jejichž index NYSE FANG+ si připsal stěží uvěřitelný zisk 74 %. Následoval široký americký index technologických titulů Nasdaq Composite se ziskem 32 %. Na druhou stranu se vůbec nedařilo čínským akciím, které jako jediné ze sledovaných trhů zaznamenaly ztrátu, konkrétně index MSCI China odepsal 6 %," doplnil Stupavský.

Týden do 30. června na amerických trzích

Týden do 30. června na evropských trzích

Týden do 30. června na pražské burze

Index pražské burzy PX zakončil uplynulý týden o 2,1 % níže na 1 275,2 bodu. Nejvíce rostoucí akcií byla Erste Group Bank (+4,0 %), a to bez konkrétních zpráv. Erste tak technicky napravila vývoj z předchozího týdne, kdy byly finanční tituly pod tlakem v celé Evropě kvůli horším makroekonomickým datům poukazujícím na možnou stagnaci či pokles ekonomiky a kvůli dění v Rusku.

Hlavním důvodem týdenního poklesu indexu PX bylo to, že se poprvé bez nároku na dividendu obchodovaly akcie ČEZ. Energetická společnost v pondělí pořádala valnou hromadu, která schválila dividendu ze zisku za rok 2022 na úrovni 145 Kč na akcii, bez nároku na dividendu se poprvé obchodovalo ve čtvrtek. Titul za týden odepsal 13,6 %, což zhruba odpovídá právě výši dividendy. "Stát (zastoupený Ministerstvem financí) má v ČEZ 70% většinu, a tak tradičně prosadil svůj návrh dividendy. Česká státní pokladna tak získá 54 miliard Kč. Minoritní akcionáře sice vysoká dividenda potěšila, sílí ovšem spekulace o tom, že stát (a záleží na tom, jakým způsobem) chce převzít celou firmu, případně její výrobní část. Drobní akcionáři tak možná řeší, zda letošních 145 Kč na akcii nebylo z hlediska dividendové stálice pražské burzy labutí písní," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu.

Společnost Colt CZ Group uvedla, že nabyla 100% podíl ve švýcarském výrobci munice swissAAholding AG. Společnost swissAA Holding se specializuje na malorážní střelivo a náboje do podvěsných granátometů a je dodavatelem ozbrojených složek Švýcarska, Německa, Belgie a několika dalších zemí. Vlastní také značku přesné munice Saltech. Transakce byla financována hotovostí Colt CZ Group a z peněz získaných nedávnou emisí dluhopisů VAR/2030. Kupní cena nebyla uvedena. "Akvizice výrobce munice podle nás zapadá do strategie firmy rozšiřovat nabídku produktů, kterou management již delší dobu předesílá. Titul zakončil týden na 554 Kč (-0,4 %)," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Společnost Pilulka Lékárny oznámila soubor razantních nákladových škrtů, kterými chce snížit roční náklady až o 100 milionů Kč. Firma sloučí národní týmy do jedné nadnárodní struktury a propustí v Praze, Bratislavě a Bukurešti zhruba 50 zaměstnanců. Rumunský trh firma zcela opustí. Propouštění v Praze a Brně by mělo ze současného stavu zaměstnanců ubrat okolo 35 %. Od těchto kroků si management slibuje okamžité úspory v řádu milionů korun měsíčně. Ve vedení firmy končí finanční ředitel David Staněk, nahradí jej dosavadní ředitel controllingu Tomáš Hospůdka, a také odchází provozní ředitel Michal Hanáček. Podle jednoho ze spoluzakladatelů Martina Kasy změny nedopadnou na běžné fungování společnosti ani na růstové ambice a ziskovost. Za první pololetí 2023 očekává tržby meziročně o 6 % vyšší. "Úsporné kroky jsou podle nás reakcí na relativně malý objem vybraných peněz v rámci nedávného sekundárního úpisu akcií a také podle nás reflektuje významné potíže se ziskovostí provozu. Akcie Pilulky zakončily týden na 400 Kč (-11,5 %)," uvedl Vaníček.

Společnost mmcité, český designér a výrobce městského mobiliáře, získala od České národní banky schválení primární veřejné nabídky akcií na trhu START pražské burzy. Firma nabídne investorům třetinový podíl v hodnotě 160 až 200 milionů korun. Úpis bude probíhat od 12. do 26. července, akcie se začnou obchodovat na burze 1. srpna.

Za celé první pololetí index PX stoupl o 6,11 %. Nejvíce od začátku roku posílily akcie ČEZ (+16,88 %), oslabily pouze akcie Pilulky Lékárny (-38,46 %).

Výhled

Červenec teoreticky začne ve volnějším, prázdninovém tempu. V úterý je státní svátek v USA, ve středu a ve čtvrtek si pak vezmou volno investoři na pražské burze. První polovina července je historicky nejsilnějším dvoutýdenním obdobím roku pro americké akcie, před začátkem výsledkové sezóny totiž mnohdy trhy za nízké aktivity pozvolna rostou. Poslední roky jsou nicméně vše, jen ne průměrné, a tak lze sezónní vzorce brát s ještě větší rezervou než dříve.

Silnější reakce investorů by mohla vyvolávat zveřejňovaná makrodata. Investoři se zřejmě nejvíce zaměří v pátek na červnové statistiky z amerického pracovního trhu, který je jedním ze dvou hlavních faktorů ovlivňujících měnovou politiku Fedu. Centrální banka zveřejní zápis z červnového zasedání. Vedle toho zaujmou indexy nákupních manažerů, průmyslové zakázky v USA a také německé průmyslové objednávky a samotná produkce.

"Z hlediska globálních trhů bude hlavním údajem červnový počet nových pracovních míst v nezemědělském sektoru v USA. Očekáváme zpomalení tvorby pracovních míst na 250 tisíc, stále se však bude jednat o silný údaj. Tržní reakci by mohl vyvolat také zápis z posledního zasedání Fedu. Jak u nás, tak v Německu i eurozóně je na programu několik statistik týkajících se průmyslu. Celkově se obáváme poměrně slabých dat, která budou indikovat, že výrazné oživení v průmyslu se v Evropě prozatím odkládá. Z domácích statistik budeme sledovat kromě červnového PMI ze zpracovatelského průmyslu rovněž bilanci státního rozpočtu ke konci prvního pololetí, která ukáže i pro další vývoj důležité sezónní inkaso DPPO," uvedl ekonom Jaromír Gec z Komerční banky.

Hospodářské výsledky za uplynulý finanční kvartál zveřejní mimo jiné společnosti Levi Strauss & Co a Samsung Electronics.

Výsledková sezóna za druhé čtvrtletí pak začne naplno až v dalším obchodním týdnu, v rámci indexu S&P 500 analytici v současnosti vyhlížejí meziroční pokles zisku na akcii o bezmála 7 % a sesun tržeb o 0,4 %.

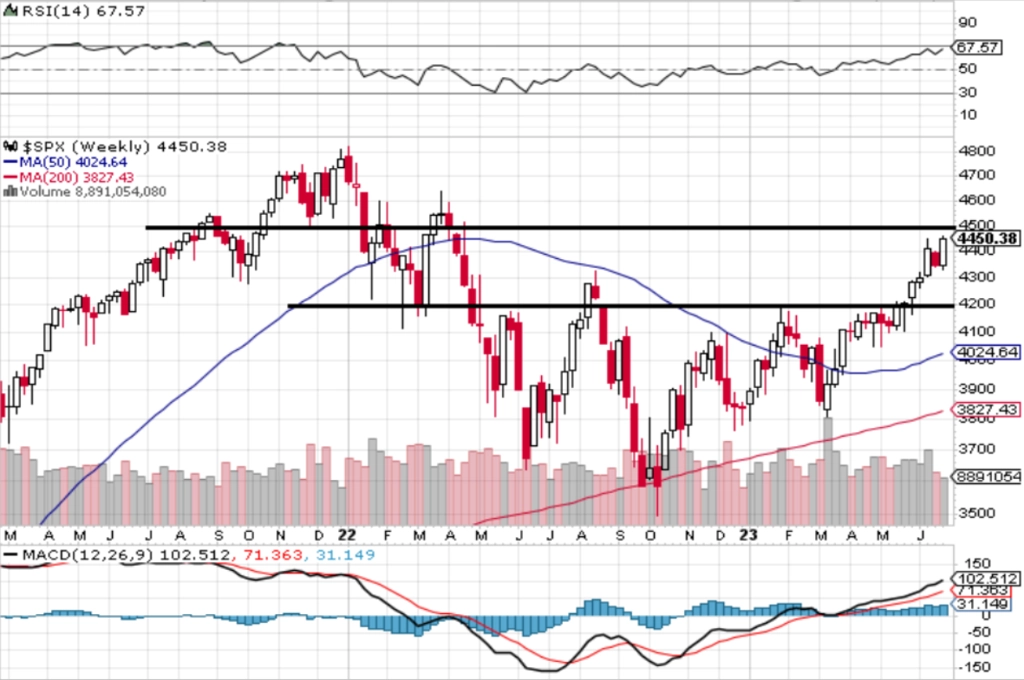

"Index S&P 500 za poslední červnový týden posílil o 2,35 %, za měsíc přidal 6,47 %, za druhý kvartál zpevnil o 8,30 % a od začátku roku je 15,91 % v plusu. Závěrečný týden prvního pololetí ukázal, že předchozí zaváhání nebylo signálem k silnější korekci. Denní graf indexu S&P 500 je v býčím nastavení. Index se pohybuje v rozpětí 4 200 až 4 500 bodů. Nastavení grafu by změnil až průlom pod toto pásmo, 4 200 je totiž nejbližší silná hladina podpory, zesílená ještě 50denním klouzavým průměrem. Možný další support na 4 300 trh ještě nepotvrdil, protože se k této hladině shoda ještě nesvezl. Na opačné straně je rezistence na 4 500," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 letos zatím navzdory drtivé většině předpokladů ze začátku roku výrazně posiluje. Po tak dobrém prvním pololetí historicky zpravidla následují další růsty. Vše příští začíná červencem, tedy relativně klidným měsícem. Přijde ale výsledková sezóna, takže opravdová nuda nejspíše nehrozí," doplnil Košťál.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Data v USA mají potenciál zahýbat tržními očekáváními ohledně dalších kroků Fedu. Rozhodnutí o stabilitě sazeb na posledním zasedání spolu s jestřábí rétorikou Jeromea Powella zatím nechávají trhy ohledně dalšího kroku v nejistotě. Zda se Fed vrátí ke zvyšování sazeb, rozhodnou nová data, z nichž nejvýznamnější pravděpodobně budou červnový ISM index, který bude zveřejněn v pondělí, a zejména v pátek oznámený počet vytvořených pracovních míst v nezemědělském sektoru. Očekáváme, že v červnu bylo v USA vytvořeno 250 tisíc pracovních míst, což je stále velice silný údaj, přestože oproti květnovým 339 tisícům by se jednalo o výrazné zpomalení. Argumenty, které stály za rozhodnutím členů FOMC ponechat úrokové sazby nezměněné, nám ve středu může osvětlit také zápis z posledního zasedání Fedu.

- V eurozóně budou sledované údaje z průmyslu. Očekáváme další pokles průmyslové výroby v Německu. Také finální PMI ve zpracovatelském průmyslu bude nadále vykreslovat neradostný obrázek, podobně jako se to dělo od jara 2022, třebaže data průmyslové produkce tomu nakonec neodpovídala. Německé tovární objednávky po velkém zklamání v březnu a dubnu podle našeho odhadu v květnu vykážou první známky zlepšení. Přestože optikou posledních dat se krátkodobý výhled ekonomické aktivity v eurozóně nemusí jevit příliš pozitivně, solidní rozvahy domácností a podniků a oživení reálného disponibilního důchodu na pozadí odeznívající inflace chmurné vyhlídky tlumí.

- Český kalendář nabízí květnové statistiky z reálné ekonomiky. Po ostrém poklesu průmyslové produkce v dubnu (-1,9 % meziměsíčně) čekáme, že i v květnu výroba zeslábla, tempo poklesu by však mělo zmírnit na 0,9 %. Před ještě výraznějším snížením výroby chránil průmysl automobilový sektor, který po dubnovém poklesu v květnu pravděpodobně vzrostl. Květnový PMI však indikoval, že mimo automobilový průmysl zůstala aktivita slabá. Krátkodobý výhled průmyslu pro další měsíce výrazné oživení nenaznačuje vzhledem k tomu, že ukazatele sentimentu zahraničního průmyslu, zejména v Německu, v poslední době poměrně citelně zaostávaly za očekáváním.

- V pondělí je na programu také zveřejnění bilance tuzemského státního rozpočtu ke konci června. Ta přitom podle informací z médií v průběhu června již dokonce krátce překročila hranici schodku schváleného pro celý rok (295 miliard Kč), což ale nutně neznamená, že ji překračovala i na konci června. Pravděpodobnost splnění plánovaného schodku se nicméně zdá být již v polovině roku minimální. Nic na tom podle nás nezmění ani vyšší dividenda od ČEZ nebo plánovaný příjem z windfall tax ve druhé polovině roku. Červnová data nám ale pomohou alespoň upřesnit odhad deficitu pro celý letošní rok, když tradičně obsahují inkaso daně z příjmu právnických osob. Nepříznivý dosavadní vývoj státního rozpočtu je rizikem nejen pro zbytek letošního roku, ale může negativně ovlivnit i výchozí stav, ze kterého bude v příštím roce startovat konsolidační úsilí vlády.

Aktualita pro rok 2026

Aktuality