Čtyři dobré důvody pro korekci na akciovém trhu

Akciové trhy mají za sebou úspěšné první pololetí. Růst cen akcií nicméně probíhal na pozadí zpomalující ekonomiky a zhoršující se likvidity. Po rychlém růstu (zejména na americkém trhu) ta může přijít vystřízlivění. Jsou pro to minimálně čtyři pádné argumenty.

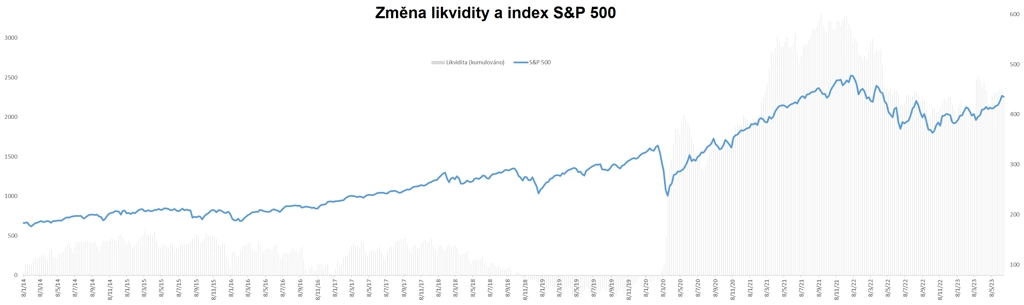

1. Likvidita

Změny v likviditě (v tomto případě myšleno množství peněz v oběhu) v americké ekonomice perfektně predikují vývoj na akciových trzích od počátku pandemie. Růst na akciových trzích po ostrém propadu v březnu 2020 byl doprovázen natištěním nových asi pěti bilionů dolarů ze strany americké centrální banky. Tři biliony byly natištěny rychle na počátku roku 2020 a zbylé dva bankéři postupně napumpovali do systému v průběhu dalších svou let.

Až v první polovině roku 2022 se Fed v důsledku neutuchající inflace zavázal k takzvanému kvantitativnímu utahování. Od té doby americká centrální banka svoji rozvahu redukuje o zhruba 90 miliard dolarů měsíčně. Ačkoli od počátku letošního roku k této redukci rozvahy skutečně dochází, americká vláda vypustila ve stejném období v rámci fiskální politiky do oběhu přibližně půl bilionu dolarů navíc. V kombinaci se 400 miliardami dolarů, které Fed natiskl v březnu 2023 v reakci na bankovní krizi, to vytvořilo podhoubí pro euforií na akciových trzích.

zdroj: BH Securities

Další vývoj likvidity bude ale pravděpodobně pro trhy nepříznivý. Americká státní kasa nemá na rozhazování a Fed bude podle všeho pokračovat v kvantitativním utahování. Poprvé od doby pandemie tak dojde k tomu, že americká vláda i Fed budou současně stahovat likviditu z oběhu. V případě, že státní pokladnu USA naplní z velké části peníze z trhu reverzních repo operací, kde se v současnosti pohybují asi dva biliony dolarů, nemuselo by to akciové trhy až tak ovlivnit. Ovšem čím více jestřábí bude rétorika Fedu, tím méně peněz opustí tento reverzní repo trh, a tím více tedy peněz může odtéct z akciového trhu.

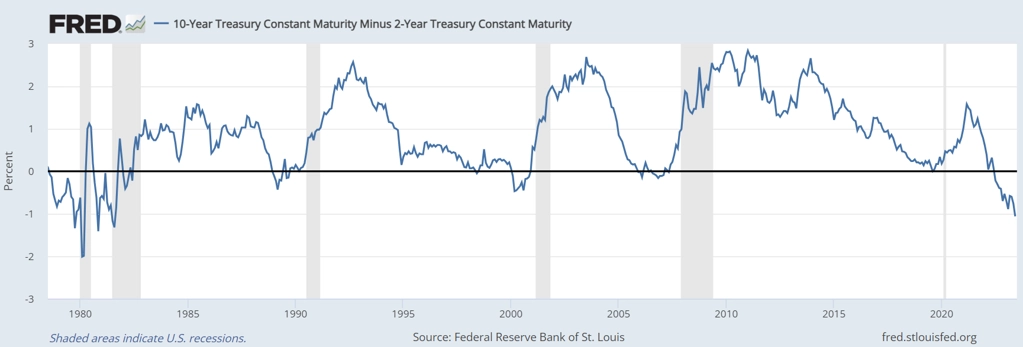

2. Výnosová křivka

Křivka výnosů amerických státních dluhopisů patří historicky k nejspolehlivějším predikčním indikátorům recese. V praxi se používá spread (výnosové rozpětí) ve výnosech mezi 10letými a 2letými dluhopisy, případně mezi 10letými a 3měsíčními dluhopisy. Oba rozdíly naznačují v podstatě to samé – výnosová křivka předpovídá brzkou recesi v USA.

Spready se v posledních týdnech rozšiřovaly, což nakonec ještě není to nejhorší znamení. Rostoucí spread (tedy prohlubování rozdílu do záporného teritoria) nebyl historicky korelován s pádem na akciových trzích, takže samotná inverze křivky není historicky pro akcie hrozbou. To až její reinverze, tedy zužování spreadu a následný posun do kladných hodnot, koreluje s ekonomickou tísní. Vysvětlit to lze tím, že reinverze výnosové křivky historicky souvisela s rostoucí nezaměstnaností, což je fáze akutní ekonomické tísně pro firmy i spotřebitele. A na to akciové trhy zpravidla reagovaly negativně.

Nezaměstnanost je tedy klíčovou proměnnou, která určuje počátek recese a cyklické posuny na akciových trzích. V současnosti je inverze křivky prakticky maximální, a tedy zatím nejeví známky reinverze. Ta ale může přijít kdykoli. Míra nezaměstnanosti v USA je nadále mimořádně nízká. Začne růst?

USA - míra nezaměstnanosti

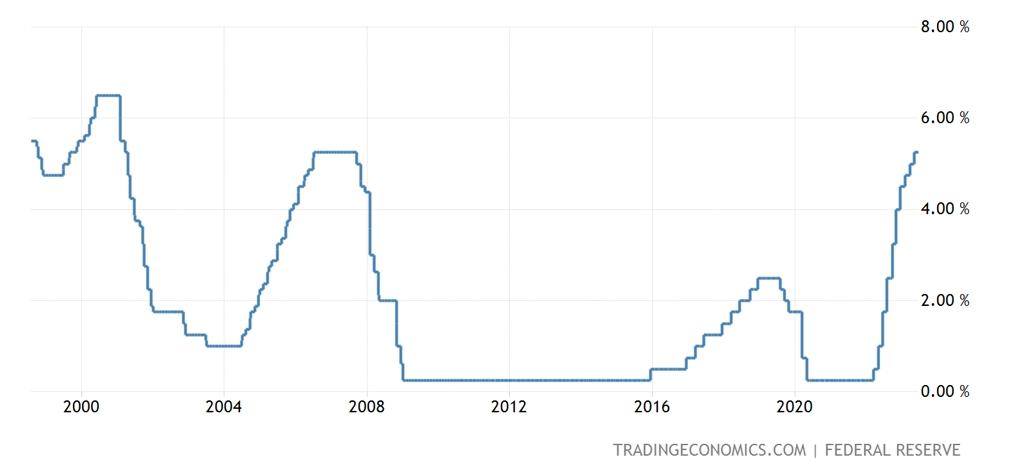

3. Cyklus zvyšování sazeb

Někomu se může jevit současný optimismus na akciových trzích ve světle rostoucích sazeb jako něco netypického. Historie ale ukazuje, že se o žádnou výjimku nejedná. Zvyšování úrokových sazeb v USA bylo většinou doprovázeno růstem na akciových trzích. Poněkud neintuitivně až počátek fáze snižování sazeb často koreloval s poklesy na burze. Příčinou je reaktivní (nikoli proaktivní) povaha vývoje úrokových sazeb. Snížení úroků se trhy dočkaly obyčejně až v momentu, kdy bylo ekonomicky opravdu zle.

V současnosti se podle všeho blíží vrchol úrokových sazeb v USA, které pravděpodobně nějakou dobu zůstanou zvýšené. Případné snižování sazeb tedy není v dohledné době na pořadu dne. To až rostoucí nezaměstnanost donutí Fed k uvolňování měnové politiky. Pokud by tak neučinil, růst nezaměstnanosti by mohl pokračovat a ekonomika by mohla zamířit do deprese.

Fed - základní úroková sazba

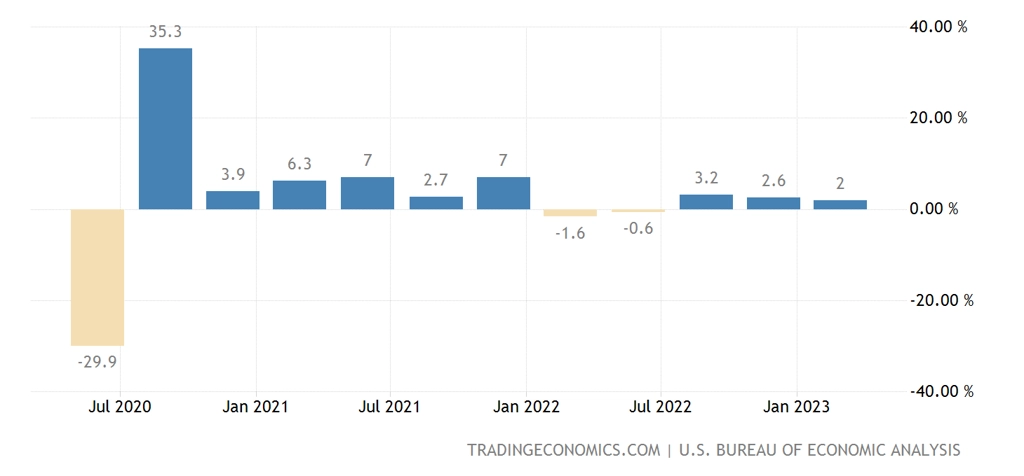

4. Zpomalující ekonomika

Monetární cyklus je pro mnohé investory matoucí. Ekonomika zdánlivě neoslabuje ve světle rekordně rostoucích úrokových sazeb, dokonce od počátku roku 2023 vykazuje známky expanze (poslední revize růstu HDP USA byla silně pozitivní). Některé segmenty akciového trhu euforicky rostou a zisky firem neklesají nijak dramaticky. V důsledku toho vzniká optimismus ohledně dalšího ekonomického vývoje a argumenty pro býčí trend na burze v myslích investorů nabývají na síle.

USA - meziroční kvartální anualizovaný růst HDP

Americká ekonomika nicméně postupně ochabuje a dochází jí dech. Dopady vyšších sazeb se pomalu, ale jistě prosakují do ekonomiky a odrazují spotřebitele i podniky od nových investic, půjček a celkové ekonomické expanze. Vzhledem k objemu nově natištěných peněz v průběhu posledních tří let jsou účinky vyšších sazeb z velké části pohlcovány právě těmito prostředky, je ale potřeba poznamenat, že úspory firmám i spotřebitelům docházejí. Plný dopad vyšších úrokových sazeb se projevuje v ekonomice zpravidla se zpožděním až dvou let.

Sečteno a podtrženo, ačkoli "nejočekávanější recese všech dob" zatím do USA nedorazila, Amerika nemá vyhráno. Hluboké propady akciového trhu byly sice do značné míry napraveny, nemá to ale podstatnější oporu v ekonomických fundamentech. Z psychologického hlediska je snadné věřit býčím výhledům a právě psychologie dokáže s cenami na trhu hýbat velice dlouho a bez ohledu na ekonomickou realitu. Právě psychologie se ale umí velice rychle změnit a vyústit v hlubší korekci na trzích.

Zdroj: BH Securities

Aktualita pro rok 2026

Aktuality