Burzovní kalendář (31. 7. - 4. 8. 2023)

Vrchol výsledkové sezóny v zámoří a v Evropě, její pokračování na pražské burze, zasedání bankovní rady ČNB a bohatá porce makrodat v čele s údaji z pracovního trhu v USA nebo HDP eurozóny. Taková je nabídka potenciálně kurzotvorných událostí na přelomu července a srpna.

Ohlédnutí

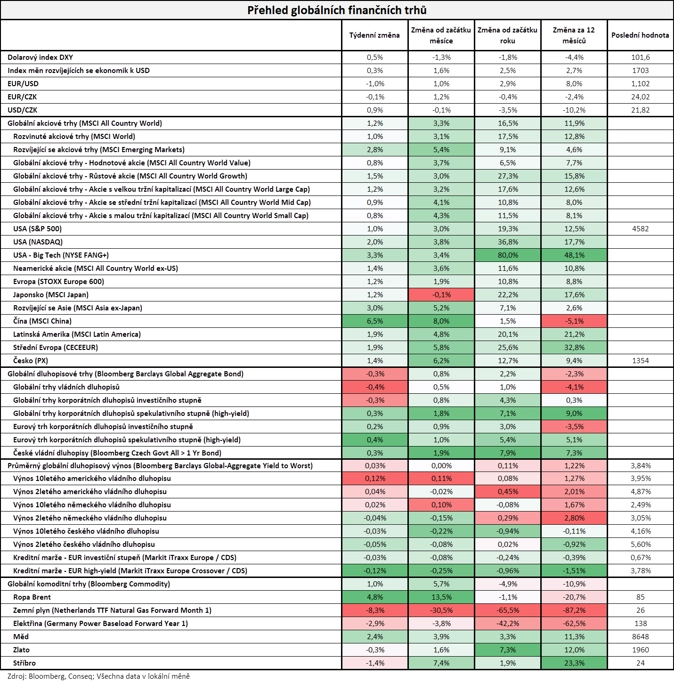

Uplynulý týden byl na světových trzích zejména ve znamení zasedání centrálních bank a pokračující výsledkové sezóny. Zatímco Fed i ECB podle očekávání zvedly sazby o 25 bazických bodů, ale až na náznaky možného konce zvyšování sazeb ze strany měnové autority eurozóny nijak zvláště nepřekvapily, Bank of Japan překvapivě změnila politiku řízení výnosové křivky, kterou se snaží ovlivňovat dlouhodobé úrokové sazby (krátkodobou sazbu podle očekávání ponechala beze změny na -0,1 %).

"V případě Fedu jde o jedenácté zvýšení sazeb za rok a půl a sazby jsou nejvýše za posledních 22 let. Zvýšení přišlo navzdory klesající inflaci a překvapivě silnému růstu americké ekonomiky ve 2. kvartálu. Předseda Fedu Jerome Powell letos pokles sazeb neočekává, vyhlíží nicméně 'hladké přistání' ekonomiky. V eurozóně sice spotřebitelské ceny rostou nejpomaleji od ledna 2022, se současnými 5,5 % ale ECB nemůže být spokojena. Podle prezidentky centrální banky Christine Lagardeové bude další rozhodování založeno na nejnovějších datech z ekonomiky, trh nicméně ještě předpokládá mírné zvýšení úroků," shrnul kroky centrálních bank Martin Luňáček z investiční robo-advisory platformy Portu.

Mezinárodní měnový fond čeká do konce roku 2024 zpomalení globálního ekonomického růstu, byť mírně zlepšil odhad letošního vývoje. Reálný HDP podle fondu poroste o 3 % letos i napřesrok. Nejvyšší míru růstu očekává v rozvojových zemích a Asii. Růst v USA má sice zpomalit, zůstane však stabilní.

S vývojem ekonomiky souvisejí i ceny ropy. Ty se vyšplhaly na tříměsíční maxima. Přispěly k tomu omezené dodávky suroviny na trh a vyhlídky na nová opatření na podporu čínské ekonomiky. K maximům z loňska má trh stále daleko. Další růst by byl významným rizikem pro další vývoj inflace.

Čistý zisk největších evropských ropných firem Shell, TotalEnergies a Equinor se propadl zhruba o polovinu. Společnosti, které si donedávna užívaly rekordní zisky, se tak s nižšími cenami ropy a zemního plynu v uplynulém roce vracejí do reality, stále však generují velice solidní zisky, a tedy i dividendy pro své akcionáře.

V týdnu se po oznámení hospodářských výsledků vedlo mimo jiné akciím Alphabetu a společnosti Meta Platforms. Dominantní hráči na trhu s on-line inzercí těží z toho, že se odvětví vzpamatovává z předchozího poklesu. Akcie obou firem v týdnu přidaly přes deset procent a vracejí se k úrovni svých historických maxim. Po oznámení solidních hospodářských výsledků, ovšem s horším výhledem a výkonností v některých segmentech, naopak ztrácely akcie Microsoftu.

Zejména díky výsledkům hospodaření velkých technologických firem a naději, že zpřísňování měnové politiky centrální bankou USA je u konce (k tomu přispěla i data o osobních výdajích Američanů), si všechny tři hlavní akciové indexy v USA připsaly zisky (Dow +0,66 %, S&P 500 +1,01 %, Nasdaq Composite +2,02 %). Dařilo se i akciím v Evropě (STOXX Europe 600 +1,16 %, britský FTSE 100 +0,40 %, německý DAX +1,81 %, francouzský CAC 40 +0,59 %). "Nejširší globální akciový index MSCI All Country World si připsal zisk 1,2 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 0,3 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 28. července na amerických trzích

Týden do 28. července na evropských trzích

Týden do 28. července na pražské burze

Za celý týden akcie na pražské burze podle indexu PX zpevnily o 1,5 %. Největší nárůst zaznamenaly akcie ČEZ (+6,15 %), kterým mimo jiné pomohlo vyjádření ministra financí Zbyňka Stanjury, že by vláda mohla jednat o dřívějším zrušení takzvané windfall tax.

Výsledkovou sezónu na pražské burze svými čísly odstartovala MONETA Money Bank (za týden +2,52 %). Čistý zisk banky v letošním prvním pololetí meziročně klesl o 13,7 % na 2,48 miliardy korun. Provozní výnosy byly nižší o 3,6 %, dosáhly 5,87 miliardy korun, provozní náklady pak stouply o 4,4 % na 2,92 miliardy korun. Banka rovněž oznámila, že zvyšuje cíl čistého zisku pro letošní rok na minimálně 4,7 miliardy korun.

Výrobce městského mobiliáře mmcité ve středu umístil své akcie na trhu START pražské burzy. Celkem byl mezi akcionáře alokován milion nových akcií za cenu 160 korun za kus. Společnost tak byla v rámci primárního úpisu (IPO) oceněna na 480 milionů korun při násobku očekávaného letošního čistého zisku 9,75 a násobku provozního zisku EBITDA 5,63. Akcie mmcité se začnou obchodovat 1. srpna na trhu START pražské burzy v aukčním režimu po jednotlivých lotech a duálně na burze RM-SYSTÉM, kde bude možné zadávat obchodní příkazy od jednoho kusu.

Tuzemský růst cen sice zpomalil pod deset procent, ale inflace je přesto stále vysoká a neumožňuje České národní bance snížit úrokové sazby. Senátorům to ve čtvrtek řekl guvernér ČNB Aleš Michl při představování Zprávy ČNB o výkonu dohledu nad finančním trhem. Červnová meziroční inflace zpomalila na 9,7 procenta, byla o 0,4 procentního budu nižší, než očekávala ČNB ve své květnové prognóze.

Výhled

Také na přelomu července a srpna budou investoři pozorně reagovat na hospodářské výsledky firem a nová makrodata. Z těch zaujmou zejména údaje z amerického trhu práce (tvorba pracovních míst, míra nezaměstnanosti, vývoj mezd, otevřené pracovní pozice), průmyslové zakázky v USA, indexy nákupních manažerů a dále HDP eurozóny, inflační statistiky z eurozóny a řady jednotlivých zemí a také zasedání centrálních bank Spojeného království, Austrálie nebo Brazílie.

"Fed i ECB zdůraznily, že jejich další kroky budou závislé především na nových datech. V týdnu přitom nebude o důležité statistiky nouze. Počet vytvořených pracovních míst za červenec by ve Spojených státech měl potvrdit jejich sestupnou tendenci. Zmírnění podle našeho odhadu zaznamenala také inflace v eurozóně, avšak její jádrová složka zůstává vysoko. Ekonomika měnové unie zároveň ve druhém kvartálu ožila. V Česku by data o HDP za 2Q2023 měla růstem pouze o 0,1 % mezikvartálně potvrdit útlum domácí poptávky," uvedl ekonom Jaromír Gec z Komerční banky.

O měnové politice rozhodne také Česká národní banka. Ta drží svou klíčovou sazbu na 7 % již rok a žádná změna se v srpnu nečeká. Inflace v Česku sice klesla, aktuálních meziročních +9,7 % je ovšem stále bezmála pětinásobkem inflačního cíle centrální banky. Důležitější než rozhodnutí o sazbách tak podle analytiků bude nová prognóza banky a doprovodný komentář guvernéra Aleše Michla na tiskové konferenci.

Světové trhy budou pozorně sledovat další sérii čísel v rámci výsledkové sezóny. Do té v USA přispějí mimo jiné Apple, Amazon, SoFi Technologies, Merck, Pfizer, Uber Technologies, Caterpillar, AMD a dále Yum! Brands, CVS Health, Kraft Heinz, QUALCOMM, Warner Bros Discovery, Coinbase Global a Airbnb. V Evropě se přidají Heineken, BP, adidas, ING Groep, Société Générale, Anheuser-Busch InBev a Deutsche Lufthansa a také BMW, Crédit Agricole, Commerzbank nebo A.P. Møller-Mærsk.

Na pražské burze oznámí hospodářské výsledky Erste Group Bank a Komerční banka. "Od Erste očekáváme za druhý kvartál velice silné výsledky, konkrétně čistý zisk 785 milionů eur (meziročně +14 %). Hlavním tahounem růstu by měly být především vyšší úrokové výnosy. Růst úvěrového portfolia by měl postupně zpomalovat směrem k celoročnímu výhledu managementu (okolo +5 % za rok). Výnosy z poplatků by měly být meziročně vyšší o 5 %, relativně silný výsledek očekáváme i u ostatních provozních výnosů. Provozní náklady vyhlížíme na úrovni 1 207 milionů eur (meziročně +15 %). Za tímto prudkým růstem je mimořádný zisk ve 2Q2022 (46 milionů eur v podobě vrácení příspěvku spojeného s koncem rakouských aktivit Sberbank) a růst mezd od dubna 2023. Kvalita úvěrového portfolia by měla být nadále dobrá bez jakéhokoli náznaku růstu podílu nesplácených úvěrů. V rámci celoročního výhledu vidíme prostor pro zvýšení na úrovni úrokových výnosů, kde management očekává přibližně 15% nárůst, zatímco za samotnou první polovinu roku by měl být podle naší projekce růst na úrovni 26 %. Také u rizikových nákladů vidíme prostor pro snížení očekávání (dosud maximálně 25 bazických bodů). Kromě aktualizace výhledu bude zajímavé sledovat případné informace a načasování plánovaného spuštění programu odkupu vlastních akcií," napsal v týdenním výhledu analytik Milan Lávička z J&T Banky.

V případě Komerční banky analytici v průměru za druhé čtvrtletí čekají výnosy 9,14 miliardy Kč a čistý zisk 3,90 miliardy Kč. Jen připomínáme, že v úterý 1. srpna se na trhu START začne obchodovat s akciemi společnosti mmcité.

"Americký akciový index S&P 500 po zasedání FOMC zakolísal, za celý týden ovšem nakonec přidal 1,01 %. V první polovině týdne mírně rostl, po zasedání FOMC předvedl rychlý vzestup a pokles a ve čtvrtek na začátku obchodního dne prorazil nad 4 600, aby se rychle vrátil níže a nakonec ztratil 0,6 %. Intradenní pohyb o zhruba 2 % trh nepředvedl delší dobu. Páteční růst o procento trh posunul 0,4 % pod rezistenci na 4 600," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Akciový trh se veze na býčí vlně a v týdnu opět posunul letošní maximum. Hladiny podpory a odporu se nemění – nejbližší rezistence je na 4 600 až 4 650, nejbližší support je na 4 500 a další důležité úrovně podpory jsou na 4 300 a 4 200. Na denním grafu se přitom index stále vzdaluje od 20denního klouzavého průměru, který je na 4 450. K sestupu k této úrovni zatím nedošlo."

"Do konce července zbývá poslední obchodní den. Zatím během něj index S&P 500 přidal zhruba 3 % a od začátku roku přidává přes 19 %. To je opravdu hodně. V týdnu čeká trh vrchol výsledkové sezóny, zároveň začíná období historicky slabší výkonnosti akcií a růstu volatility. Držme si klobouky," doplnil Košťál.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Tvorba pracovních míst v USA zůstává stále výrazná, ale zpomaluje. Počet nově vytvořených pozic se v červenci podle našeho odhadu snížil na 190 tisíc měsíčně (po 209 tisících v červnu). To je sice stále silný údaj, důležitý je však slábnoucí trend, který by měl pokračovat i v dalších měsících. Růst výdělků zůstává zvýšený a nad mírou inflace. Pokud podniky nebudou schopny zvýšit ceny, aby kompenzovaly drahou pracovní sílu, brzy může z jejich strany dojít k omezení poptávky po zaměstnancích.

- Ekonomika eurozóny ve 2Q2023 výrazně ožila. Vzhledem k již známým údajům (Německo mezikvartálně 0 %, Francie 0,5 %, Španělsko 0,4 %) očekáváme, že ekonomika eurozóny vzrostla o 0,5 % mezikvartálně (po -0,06 % v 4Q2022 a 0,0 % v 1Q2023). Ačkoli nebudou zveřejněny další podrobnosti, za tahouny růstu považujeme spotřebu domácností (vlivem zrychlování růstu reálného disponibilního důchodu) spolu s investicemi a čistým vývozem. Dynamiku ekonomické aktivity naopak brzdily zásoby.

- Inflace v eurozóně podle našeho odhadu v červenci zpomalila na 5,3 % meziročně. To by mělo odrážet hlavně vývoj cen potravin a energií. Jádrová inflace však pravděpodobně zůstane na úrovni 5,5 %, protože technické faktory nadále zvyšují růst cen služeb.

- Slabost české ekonomiky pokračovala i ve druhém čtvrtletí. Odhadujeme, že tuzemský HDP mezičtvrtletně vzrostl pouze o 0,1 %. V rámci prvního čtení ještě není zveřejňována struktura. Očekáváme však, že by měla být obdobná té z 1Q2023. Situace na straně poptávky se nezlepšila, vývoj tržeb v oblasti maloobchodu a služeb naopak ukazuje na další významné zhoršení. Pro 2Q2023 odhadujeme pokles spotřeby domácností o 1,4 % mezikvartálně po předchozích -1,8 %. Vysoce utlumená poptávka a nejistota kolem jejího dalšího vývoje nesvědčí fixním investicím, v případě kterých předpovídáme snížení o 0,8 %. Nižší domácí poptávku by měl nadále vyvažovat vyšší čistý vývoz. Ve 2Q2023 pravděpodobně ještě zesílil vliv vývozu dříve rozpracované produkce. To by zároveň znamenalo, že přetrval i záporný příspěvek změny stavu zásob. K vyššímu čistému vývozu ale zřejmě pomohlo také oživení růstu průmyslové produkce. Očekáváme, že za celý letošní rok ekonomika poroste pouze o 0,1 % a v příštím roce zrychlí růst na 1,8 %.

- ČNB ve čtvrtek ponechá úrokové sazby beze změny. Tlaky na nižší sazby budou pravděpodobně opět patrné v nové prognóze centrální banky. Už ta květnová totiž doporučovala začít snižovat úrokové sazby v současném čtvrtletí a do konce letošního roku měla repo sazba klesnout pod 6 %. I tak ale očekáváme, že ČNB zvolí opatrnější přístup a bude držet úrokové sazby beze změny po zbytek roku. O to rychlejší ale podle nás bude muset v roce 2024 být jejich pokles. V jeho polovině očekáváme repo sazbu na 5 % a ke konci roku na 4 %.

Aktualita pro rok 2026

Aktuality