Burzovní kalendář (18. 9. - 22. 9. 2023)

Hlavní událostí nového obchodního týdne bude měnověpolitické zasedání FOMC, od kterého nicméně trh nečeká změnu sazeb. Sledovaná tak vedle komentáře po jednání bude zejména nová ekonomická prognóza banky. O měnové politice budou rozhodovat také centrální bankéři ve Spojeném království, Japonsku, Číně, Turecku, Brazílii nebo Švýcarsku. Budou tako vycházet předběžné indexy nákupních manažerů a zaujmou data z amerického nemovitostního trhu nebo inflační statistiky v Británii nebo Japonsku.

Ohlédnutí

V uplynulém týdnu investory zaujalo několik výrazných událostí. Apple představil nový iPhone a další novinky, společnost Arm vstoupila na burzu a Evropská centrální banka zvýšila úrokové sazby. Zaujaly také inflační statistiky v USA nebo v Česku.

Americká technologická společnost Apple (za týden -1,78 %) v úterý představila novou řadu chytrých telefonů iPhone 15. Firma u této řady přešla z vlastního nabíjecího konektoru na rozšířenější systém USB-C, jehož jednotné používání se rozhodla prosadit Evropská unie. Firma předvedla také novou řadu chytrých hodinek Apple Watch. U těch bude možné určitou akci, například zastavení budíku či přijetí hovoru, aktivovat tak, že uživatel dvakrát klepne ukazováčkem do palce, aniž by se prsty dotkl samotných hodinek.

Britský návrhář čipů Arm stanovil cenu pro primární nabídku akcií v New Yorku na 51 USD za kus, tedy na horním konci navrhovaného rozpětí. To ocenilo společnost na 54,5 miliardy USD. Primární nabídka byla největší v letošním roce a přišla téměř sedm let poté, co firmu její současný majitel SoftBank Group získal za 32 miliard USD. S akciemi firmy se na Nasdaqu začalo obchodovat ve čtvrtek, kdy titul zpevnil o čtvrtinu. V pátek odevzdal necelých pět procent, a týden tak zakončil na ceně 60,75 USD.

Evropská centrální banka v souladu s očekáváním zvýšila úrokové sazby o čtvrt procentního bodu, základní sazbu na 4,50 % a depozitní na 4,00 %. Rada guvernérů sazby zvýšila již podesáté v řadě. Zpřísňováním měnové politiky se ECB snaží dostat pod kontrolu inflaci. Část analytiků předpokládala, že ECB sazby nezvýší. V nové makroekonomické prognóze banka zhoršila výhled ekonomiky eurozóny pro letošek i pro další dva roky a současně naznačila, že zářijové zvýšení sazeb by mohlo být v současném cyklu poslední. "Depozitní sazba je nejvyšší od zavedení eura v roce 1999. Inflace je sice v eurozóně nejnižší od ledna 2022, s hodnotou 5,3 % ale může být ECB jen těžko spokojena. I tak je pravděpodobné, že banka proces zvyšování sazeb přeruší, aby neriskovala další ekonomický propad, a následně bude monetární politiku určovat podle vývoje inflace a hospodářských dat," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu.

Ekonomika zemí Evropské unie si v letošním i příštím roce nejspíše povede hůře, než původně očekávala Evropská komise. HDP EU by se měl podle nového odhadu komise letos zvýšit pouze o 0,8 %. Ještě loni přitom ekonomika EU vzrostla o 3,4 %. Obavy vzbuzuje především německé hospodářství, které by letos mělo klesnout o 0,4 % (index ekonomické nálady ZEW sice mírně vzrostl, němečtí průmyslníci ovšem letos čekají pokles HDP). Inflace v EU by pak měla dosáhnout 5,6 % v roce 2023 a 2,9 % v roce 2024.

V dlouhodobějším výhledu mohou mít starosti například evropské automobilky, v uplynulých dekádách výkladní skříň (zejména německé) ekonomiky. Nedávný mnichovský autosalon ukázal na velký náskok čínských výrobců v oblasti elektromobility. Evropská unie zahájí šetření ohledně příliš levných elektromobilů pocházejících z Číny. Podle šéfky Evropské komise Ursuly von der Leyenové je jejich cena uměle udržována na nízké úrovni díky obrovským čínským dotacím. "Že se dotace nelíbí zrovna EU, je možná lehce překvapivé. Čína ale svým firmám ve velkém pomáhá dlouhodobě. Dříve i díky tomu získala silné postavení třeba ve výrobě solárních panelů," uvedl Luňáček.

V týdnu byly ještě sledované inflační statistiky. Meziroční míra inflace v USA v srpnu vzrostla na 3,7 %, trh počítal s růstem na 3,6 %. Americká centrální banka sleduje hlavně jádrovou inflaci (bez volatilních cen energií a potravin), ta přitom dosáhla 4,3 %. "I toto číslo by mohlo přimět Fed, aby příští týden ponechal svou klíčovou sazbu v pásmu 5,25-5,50 % a dále ji nezvedal," poznamenal Martin Luňáček z Portu.

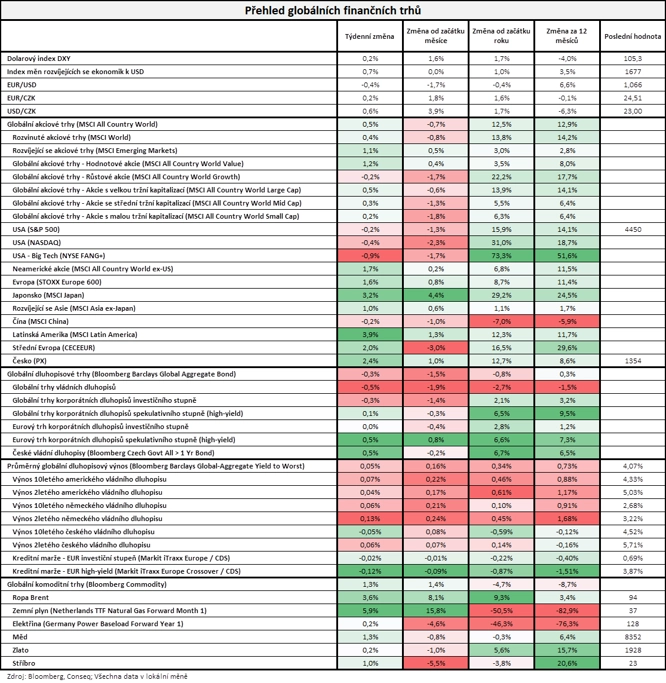

Za celý týden ve Spojených státech index Dow přidal 0,12 %, S&P 500 se snížil o 0,16 % a Nasdaq Composite odepsal 0,39 %. Celoevropský akciový index STOXX Europe 600 stoupl o 1,60 %, britský FTSE 100 přidal 3,12 %, německý DAX se zvýšil o 0,97 % a francouzský CAC 40 zpevnil o 1,91 %. "Nejširší globální akciový index MSCI All Country World si připsal 0,5 %, zatímco nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 0,3 %. Globální komoditní index Bloomberg Commodity pak získal 1,3 %," shrnul vývoj na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 15. září na amerických trzích

Týden do 15. září na evropských trzích

Týden do 15. září na pražské burze

Index pražské burzy PX vzrostl za týden o 2,4 %. Největší nárůst zaznamenaly akcie ČEZ (+3,95 %), nejvýraznější pokles postihl akcie výrobce cigaret Philip Morris ČR (-1,73 %). Akcie ČEZ se za absence kurzotvorných zpráv nadále obchodovaly pod vlivem spekulací o možné transformaci společnosti či zrušení daní z mimořádných zisků. Banky se vzpamatovávaly z negativního vývoje v předchozím týdnu (Erste +3,05 %, MONETA Money Bank +2,91 %, Komerční banka +1,18 %), kdy Česká národní banka oznámila, že jim od října přestane úročit povinné minimální rezervy. V tomto týdnu naopak ČNB pro banky vyslala mírně pozitivní impulz, když oznámila snížení proticyklické kapitálové rezervy.

Meziroční inflace v Česku v srpnu klesla na 8,5 % a oproti předchozímu měsíci se snížila o 0,3 procentního bodu. Jednalo se o již sedmý pokles v řadě, inflace je nyní nejníže od prosince 2021. Pokles inflace byl zaznamenán zejména u potravin a nealkoholických nápojů, vybavení domácnosti a v pohostinství. Meziměsíčně se ceny zvýšily o 0,2 % po červencovém růstu o 0,5 %.

V souvislosti s inflací samozřejmě trh sleduje, co (ne)dělá Česká národní banka. Její představitelé opakovaně zdůrazňují, že úrokové sazby zatím snižovat nebudou. Bankovní rada si ale pravděpodobně začíná uvědomovat, že sazby na současných úrovních nejsou dlouhodobě udržitelné. Svým způsobem navíc snižování již začalo, když v minulém týdnu ČNB zrušila úročení povinných minimálních rezerv (s účinností od 5. října) a tento týden snížila sazbu rezervy na ochranu úvěrového trhu. Dříve nebo později tak ke snižování klíčových sazeb přistoupí.

Výhled

Hlavní událostí týdne bude zasedání FOMC. Změnu sazeb trh nečeká, základní úrok by tak měl zůstat na úrovni 5,25-5,50 %, nejvyšší od roku 2001. Investory bude zajímat změna v projekcích vývoje sazeb i americké ekonomiky. Zvýšení sazeb (15. v řadě) se naopak čeká od Bank of England, její základní úrok by tak měl dosáhnout 5,50 %.

Sledované budou také předběžné indexy nákupních manažerů. V Evropě se čeká další pokles aktivity v odvětví výroby i služeb, v USA by se měl mírně v pásmu růstu udržet alespoň sektor služeb. V Americe budou podstatné také údaje z realitního trhu (zahájená výstavba, prodeje starších domů, index NAHB). V Evropě budou investoři věnovat pozornost mimo jiné vývoji výrobních cen v Německu (v pondělí obdobná statistika vyjde také v ČR), finálním údajům o vývoji inflace a rozhodnutím o sazbách centrálních bank v řadě zemí v čele s Tureckem, Švédskem a Švýcarskem.

"Po zvýšení klíčových sazeb ze strany ECB se v týdnu ke stejnému kroku odhodlá Bank of England. Naopak americká a japonská centrální banka ponechají úrokové sazby nezměněné. Ekonomický kalendář nabídne v závěru týdne předběžné PMI za září. Pro klíčové evropské země i eurozónu jako celek předpokládáme, že data přinesou známky stabilizace a potvrzení odolnosti evropské ekonomiky před recesí. Z regionu se dočkáme polské průmyslové výroby za srpen, což napoví, jak by mohla dopadnout ta česká. Z domova pak přijdou srpnové ceny průmyslových výrobců. Ty potvrdí dezinflační trendy v primárních okruzích," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

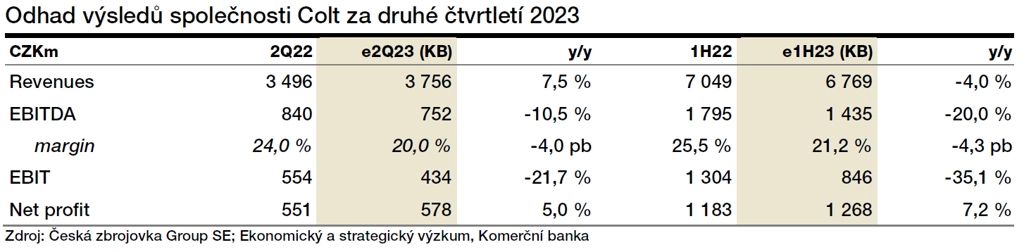

Výsledky hospodaření v USA zveřejňují pouze firmy, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. V týdnu to budou mimo jiné FedEx nebo General Mills. V Evropě se přidá například společnost Next a na pražské burze oznámí v úterý svá hospodářská čísla za první pololetí zbrojovka Colt CZ Group.

"Předpokládáme, že slabší poptávka na hlavním trhu (civilní sektor v USA) bude dále patrná. Kompenzovat by to měl alespoň částečně vývoj v segmentu evropských ozbrojených složek. Zisk EBITDA by podle našich odhadů měl ve druhém kvartálu dosáhnout 572 milionů Kč (meziročně -10,5 %) při tržbách 3,756 miliardy Kč (+7,5 %). Odhadujeme také, že dojde k úpravě celoroční projekce společnosti. Druhé pololetí by pak mělo být silnější z důvodu sezónnosti dodávek pro ozbrojené složky," uvedl analytik Bohumil Trampota z Komerční banky.

V úterý se také naposledy s nárokem na dividendu 13,5 Kč na akcii obchoduje s akciemi Kofoly ČeskoSlovensko.

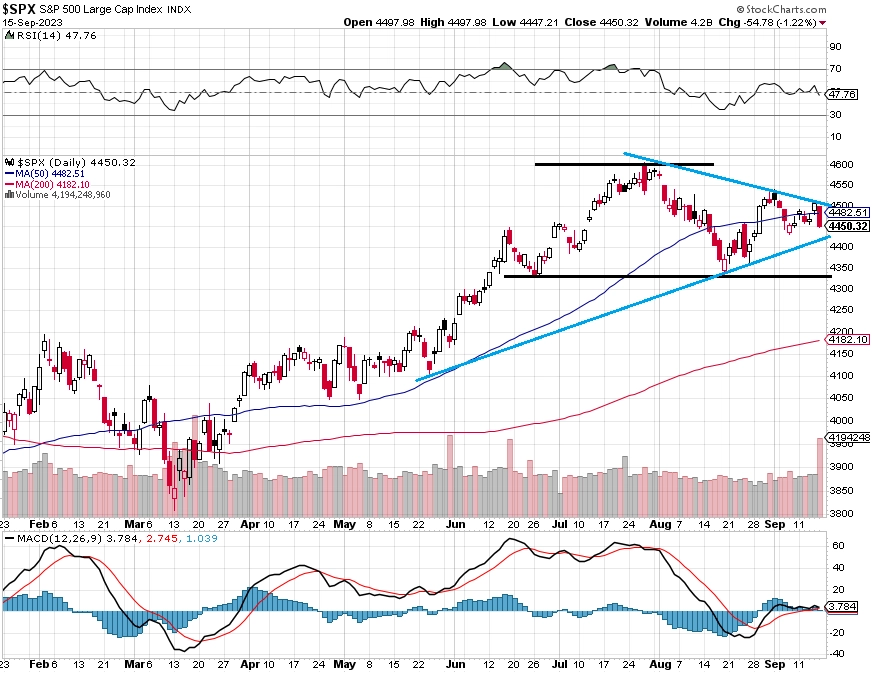

Americký akciový index S&P 500 po mírném týdenním poklesu (-0,16 %) nadále hledá směr a pohybuje se v zužujícím se rozpětí. Nejbližší rezistence je na kulatých 4 500 a dále zhruba na 4 540, nejbližší významný střednědobý support je na úrovni 4 330 a dále pak ve stobodovém pásmu 4 200 až 4 300. Až posun nad rezistenci, respektive pod významný support může spustit další výraznější tržní pohyb. Nejbližší podpora se nicméně může tvořit okolo 20denního klouzavého průměru na úrovni zhruba 4 450.

Z hlediska sezónnosti čeká americké akcie jeden z nejnáročnějších týdnů roku, kdy po zářijové expiraci opcí (třetím pátku v měsíci) má trh tendenci klesat, a to až do října. Technické indikátory jsou nicméně minimálně smíšené a trh jako celek není překoupený. Ze zmíněného zužujícího se pásma může index S&P 500 prorazit na základě jakéhokoli překvapení. Bylo by zajímavé, kdyby si nějaké takové chystali třeba členové FOMC.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Klíčovou událostí týdne je zasedání americké centrální banky. Zatímco ta evropská překvapila minulý týden zvýšením sazeb, které plně očekáváno nebylo, ale doprovodila je zhoršeným ekonomickým výhledem, Fed podle nás ponechá sazby nezměněné, což je i tržní konsenzus. V souladu s tržním naceněním se pak domníváme, že cyklus utahování měnových podmínek je v USA u konce, ačkoli stejně jako jejich evropští kolegové si američtí centrální bankéři dveře k případnému dalšímu zvýšení sazeb úplně nezavírají.

- Předpokládáme, že utažené měnové podmínky se v polovině příštího roku podepíší na mírné technické recesi americké ekonomiky, což od druhého čtvrtletí spustí cyklus snižování úrokových sazeb. Díky tomu v ročním horizontu předpokládáme posilování eura na úkor dolaru směrem k 1,15 EUR/USD. V krátkodobém horizontu několika týdnů se ale obáváme, že bude pokračovat trend oslabování eura směrem k 1,05 EURIUSD. Důvodem jsou překvapivě solidní data z USA, naopak ta evropská zklamávají.

- Indikátory nálady, které nabídne druhá polovina týdne, mohou být prvními vlaštovkami toho, že evropská ekonomika do recese nespadne. Na rozdíl od trhu čekáme, že čtvrteční statistika spotřebitelské důvěry v eurozóně za září ukáže na zlepšení. Mírný obrat by pak měly ukázat i předběžné PMI z Německa i eurozóny jako celku, byť zlepšení bude zřejmě nevýrazné a indexy se v absolutní hodnotě udrží stále hluboko v pásmu kontrakce. Výrazně hlouběji, než je tomu ve Spojených státech.

- Finální statistiky srpnové inflace v eurozóně by se nijak neměly odlišovat od již zveřejněných odhadů. Srpen by měl být posledním měsícem, kdy se jádrová složka inflace nachází z hlediska meziroční dynamiky nad 5 %. Právě klesající inflace by měla být jedním z motorů postupně se zlepšující důvěry spotřebitelů v eurozóně.

- Z Česka se hned počátkem týdne dočkáme informací o vývoji cen v primárních okruzích za srpen. Předpokládáme další várku nízkoinflačních dat potvrzujících dezinflační tendence v domácí ekonomice. Z pohledu kurzu koruny by se mělo jednat o negativní zprávu. Ačkoli česká měna vůči euru od své nejsilnější hodnoty v polovině dubna ztratila více než 5,5 %, výraznější korekci těchto ztrát minimálně do zářijového zasedání bankovní rady ČNB neočekáváme. Centrální bankéři po formálním ukončení intervencí (na srpnovém zasedání, fakticky ale ČNB neintervenovala od loňského listopadu) oslabování koruny nijak znepokojivě nekomentují. Spíše podle svých vyjádření preferují stabilitu úrokových sazeb, přičemž oslabování koruny v dezinflačním prostředí představuje uvolnění měnových podmínek.

Aktualita pro rok 2026

Aktuality