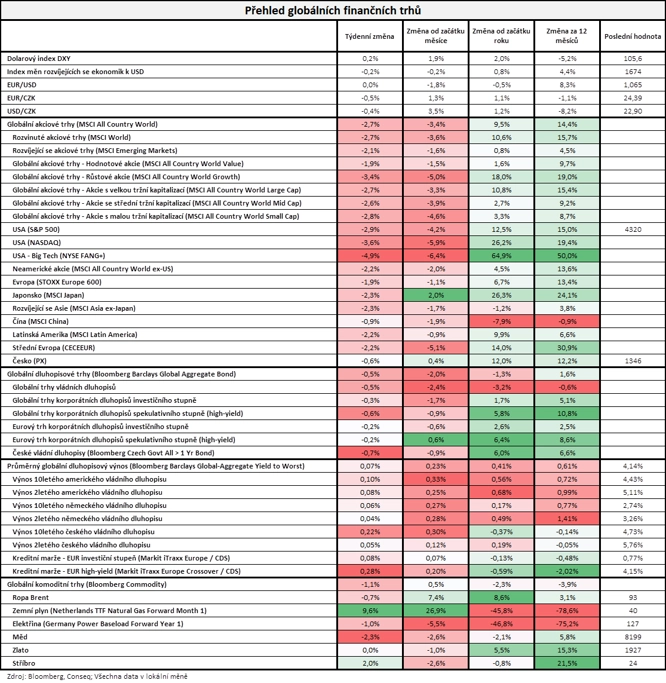

Burzovní kalendář (25. 9. - 29. 9. 2023)

Významné centrální banky za sebou mají další kolo měnověpolitických zasedání. Nyní se tak investoři začínají připravovat na výsledkovou sezónu za třetí čtvrtletí a v nejbližších dnech budou vyhodnocovat hlavně ekonomická data.

Ohlédnutí

Hlavními událostmi uplynulého týdne byla měnověpolitická jednání americké a britské centrální banky. Americká centrální banka podle očekávání potvrdila nastavení měnové politiky, základní úroková sazba tak zůstává v pásmu 5,25-5,50 %, na nejvyšší úrovni od roku 2001. Zvyšování sazeb Fed pozastavil už v červnu, v červenci však měnovou politiku opět zpřísnil. V nové makroekonomické prognóze Fed zdvojnásobil výhled letošního růstu amerického hrubého domácího produktu na 2,1 %. Inflace letos podle Fedu bude činit 3,3 %, v červnu čekala centrální banka 3,2 %. Příští rok by inflace měla klesnout na 2,5 % (proti červnové prognóze beze změny) a v roce 2025 by se měla snížit na 2,2 % (červnová prognóza: 2,1 %).

Také britská centrální banka potvrdila nastavení měnové politiky, tedy základní úrokovou sazbu na úrovni 5,25 %. Pozastavila tak zvyšování úroků, které zahájila v prosinci 2021. Nevyloučila ovšem, že jej ještě obnoví. Přerušením dosavadního zpřísňování měnové politiky banka reaguje na zmírnění inflace a na zpomalující růst domácí ekonomiky. Základní sazba Bank of England je nyní nejvýše za 15 let.

"Výsledek jednání Fedu nepřekvapil, guvernér centrální banky Jerome Powell však naznačil, že do konce roku může přijít ještě jedno zvýšení sazeb. I když se inflace snižuje, centrální bankéři chtějí přibrzdit ekonomiku, aby zajistili, že se inflace bude moci dlouhodobě a udržitelně vrátit na nízké úrovně kolem 2 %. Dodatečně členové měnového výboru Fedu v projekcích očekávají delší trvání zvýšených sazeb, a i na konci příštího roku by tak sazby měly být kolem 5 %. Bilance banky má pokračovat v poklesu v nezměněném tempu 95 miliard dolarů měsíčně," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech za týden index Dow klesl o 1,89 %, širší S&P 500 se snížil o 2,93 % a index technologického trhu Nasdaq Composite přišel o 3,62 %. Panevropský index STOXX Europe 600 za týden klesl o 1,88 %, britský FTSE 100 se snížil o 0,36 %, německý DAX přišel o 2,12 % a francouzský CAC 40 odepsal 2,63 %. Akcie na pražské burze za týden podle indexu PX klesly o 0,62 %. "Nedařilo se žádné z hlavních tříd investičních aktiv. Nejširší globální akciový index MSCI All Country World poklesl o 2,7 %, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond ztratil 0,5 % a globální komoditní index Bloomberg Commodity odevzdal 1,1 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili na spotřebitelskou inflaci za eurozónu a Spojené království, dále na německou výrobní inflaci, britské maloobchodní tržby nebo na předběžné zářijové indexy nákupních manažerů.

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejnily mimo jiné společnosti General Mills a FedEx a na pražské burze zbrojovka Colt CZ Group.

Zbrojařský holding Colt CZ Group vykázal za letošní první pololetí výnosy 6,86 miliardy korun. Meziročně klesly o 2,7 %, a to hlavně kvůli vyšší sezónnosti prodejů v segmentu ozbrojených složek, posilování koruny k euru a dolaru a poklesu některých produktových segmentů na komerčním trhu ve Spojených státech. Čistý zisk skupiny se snížil o 5,3 % na 1,05 miliardy korun.

Týden do 22. září na amerických trzích

Týden do 22. září na evropských trzích

Týden do 22. září na pražské burze

Výhled

"Poslední zářijový týden by se měl obejít bez výraznějších impulzů. Investoři se tak zaměří na vývoj tržních výnosů a budou dále analyzovat poslední kroky centrálních bank, respektive naznačený výhled. Bude se rovněž jednat o konec kvartálu, a tak se už investoři začnou připravovat na výsledkovou sezónu za třetí čtvrtletí, která by mohla vrátit akciím trochu pozornosti," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat indexy podnikatelské nálady a spotřebitelské důvěry v Německu od Ifo a GfK, indexy cen amerických rezidenčních nemovitostí, americké objednávky zboží dlouhodobé spotřeby, německou inflaci, maloobchodní tržby a nezaměstnanost nebo britský a americký HDP či předběžnou zářijovou inflaci v eurozóně.

V Česku bude obchodní týden zkrácený o čtvrteční státní svátek. Pozornost se zaměří mimo jiné na středeční zasedání ČNB. "Zřejmě nedojde ke změně nastavení úrokových sazeb, ČNB by však mohla poskytnout zjevnější signály ohledně načasování začátku snižování sazeb. Vedle měkkých indikátorů sentimentu týden nabídne především statistiky inflace v eurozóně. Ta by v září měla v meziročním vyjádření výrazně zpomalit ze srpnových 5,2 % na 4,5 % vlivem několika technických faktorů. Jádrová inflace by měla zpomalit méně výrazně (z 5,3 % na 4,7 %). V závěru týdne bude zveřejněn také finální odhad vývoje českého HDP za 2Q2023, revizi předchozích dat přitom nečekáme," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní mimo jiné společnosti Costco Wholesale, Micron Technology, CarMax nebo NIKE a v Evropě mimo jiné Hennes & Mauritz či Allegro a na pražské burze Philip Morris ČR.

"Předpokládáme, že Philip Morris ČR za první pololetí vykáže nárůst výnosů o 10,3 % na 10,8 miliardy Kč. S největší pravděpodobností uvidíme pokles prodeje klasických výrobků, což by ovšem mohl kompenzovat nárůst prodeje zahřívaných, respektive bezdýmných produktů. A právě vyšší prodej zahřívaných náplní a meziročně vyšší ceny klasických cigaret by měly ovlivnit růst celkových tržeb. Odhadujeme, že podíl na českém trhu cigaret klesne k 25 % z 26,7 % na konci roku 2022. Naopak produkty nové technologie by měly zaznamenat růst podílu na asi 15 % z 13,4 % v roce 2022. Na druhém trhu, na Slovensku, očekáváme podobný trend, pokles podílu klasických výrobků pod 40 % z 40 % v roce 2022 a růst u bezdýmných přes 16 % z 15,5 % v roce 2022. Provozní zisk podniku odhadujeme za první pololetí na 2,3 miliardy Kč, což odpovídá růstu o 6,1 % ve srovnání se stejným obdobím minulého roku. Čistý zisk by podle našich očekávání měl vzrůst jen mírně na 1,9 miliardy Kč (+1,1 % meziročně)," napsali analytici z J&T Banky.

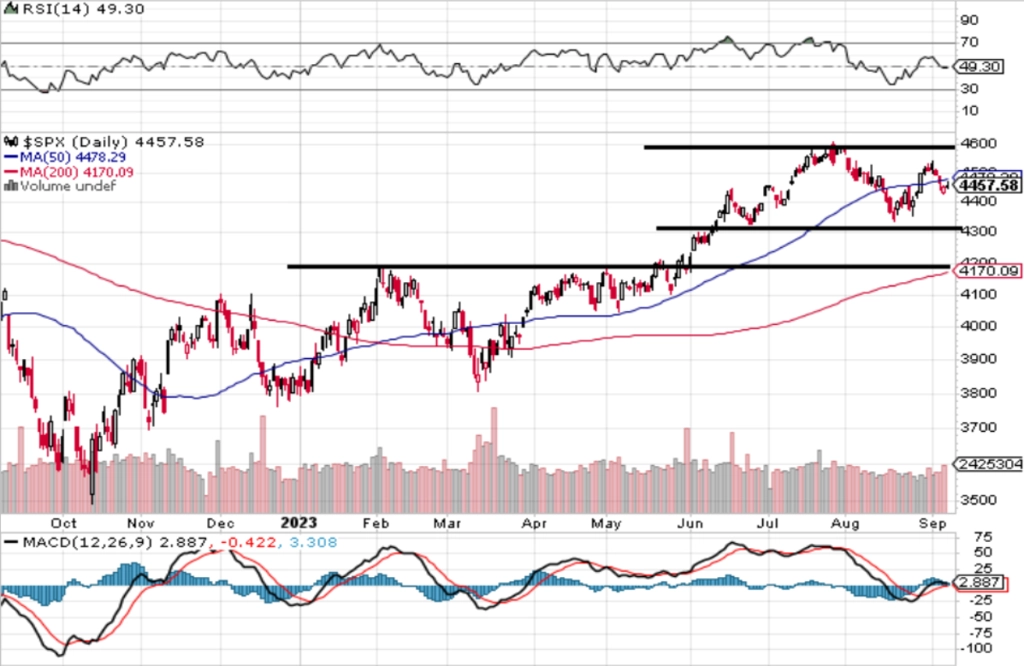

"Po váhavém vývoji v srpnu a první polovině září index S&P 500 prorazil níže ze zužující se trojúhelníkové formace a je na více než tříměsíčním minimu. Z dlouhodobějšího hlediska se index drží v širším pásmu 4 200 až 4 600. V nejbližších dnech by mohl v reakci na rychlé výprodeje přijít růst, o střednědobý nákupní signál by ale podle technické analýzy a momenta na trhu jít nemělo," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí nabídne německý index podnikatelské nálady Ifo a ve Spojených státech index aktivity chicagského Fedu či index průmyslové aktivity dallaského Fedu.

Úterý bude patřit americkým datům. Investoři budou vyhodnocovat indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board, statistiku prodejů nových domů nebo index průmyslové aktivity richmondského Fedu.

Ve středu dopoledne Německo zveřejní index spotřebitelské důvěry GfK a odpoledne se investoři ve Spojených státech zaměří na objednávky zboží dlouhodobé spotřeby. ČNB rozhodne o měnové politice.

Čtvrteční dopoledne bude patřit britskému indexu cen rezidenčních nemovitostí od Nationwide nebo sérii indexů důvěry za eurozónu. Odpoledne Německo doplní inflační data a ve Spojených státech vyjdou HDP, pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, údaje o rozjednaných prodejích domů či index průmyslové aktivity kansaského Fedu.

Pátek nabídne nad ránem japonská data (nezaměstnanost, inflace pro oblast Tokia, průmyslová výroba, maloobchodní tržby, stavební objednávky, zahájená výstavba, index spotřebitelské důvěry), dopoledne německé maloobchodní tržby či nezaměstnanost, britský HDP a předběžnou zářijovou inflaci za eurozónu a odpoledne Spojené státy doplní statistiku osobních příjmů a výdajů, výsledek obchodní bilance se zbožím, velkoobchodní zásoby, index nákupních manažerů pro oblast Chicaga nebo finální zářijový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Na středečním zasedání ČNB sice zřejmě nedojde ke změně klíčové dvoutýdenní repo sazby, zajímavé však bude sledovat možný posun v komunikaci ohledně načasování potencionálního začátku snižování úroků. Nová prognóza ČNB zveřejněna nebude, ovšem vůči poslední srpnové prognóze byla poslední data podle nás mírně protiinflační, a to ať už jde o nadále utlumenou dynamiku jádrových cen v srpnu (byť vůči prognóze byla jen nepatrně nižší), vývoj v zahraničí či nižší než očekávaný růst mezd ve druhém čtvrtletí. Spotřebitelská poptávka navíc prochází jen velice chabým oživením, což ukázaly červencové tržby v maloobchodě a službách. S ohledem na současnou komunikaci a míru obezřetnosti bankovní rady, která nadále akcentuje proinflační rizika (zejména v souvislosti s napjatým trhem práce), však čekáme, že k prvnímu snížení sazeb dojde až v příštím roce v únoru, a to o 50 bazických bodů. Rizika však vidíme vychýlená ve směru dřívějšího a rychlejšího snižování sazeb.

- Celková i jádrová inflace v eurozóně podle nás v září výrazně klesla. První zmíněná se podle našeho odhadu snížila na 4,5 % (v srpnu 5,2 %), zatímco ta jádrová na 4,7 % (v srpnu 5,3 %). To by mělo být především zásluhou vyšší srovnávací základny složky energií ve stejném období loňského roku, odeznění efektu loňského zlevnění veřejné dopravy v Německu a změny vah ve spotřebním koši ve prospěch položek spojených s cestovním ruchem, jejichž cenová dynamika v září tradičně zvolňuje. Meziměsíční růst by však měl v září zůstat na 0,5 %. Jádrové inflační tlaky podle nás zůstanou po zbytek roku zvýšené s ohledem na stále napjatý trh práce. Jádrová inflace podle nás do konce roku klesne do blízkosti 4 %, nicméně na konci příštího roku by měla být stále nad 2% inflačním cílem (odhad Société Générale: 2,6 %).

- Spotřebitelská důvěra v USA podle nás v září zůstala poblíž nízkých hodnot (106,5 bodu vs 106,1 bodu v srpnu), do kterých se v srpnu propadla zřejmě vlivem zdražení pohonných hmot. Objednávky zboží dlouhodobé spotřeby bez dopravních zařízení podle nás v srpnu pokračovaly ve velice mírném růstu (+0,2 % meziměsíčně). To by mělo souviset se zpomalující aktivitou v americkém průmyslu. Meziměsíční růst osobních příjmů v srpnu o 0,3 % zřejmě nestačil na kompenzaci srpnové inflace (+0,6 % meziměsíčně), a znamenal tak pokles reálných příjmů. To by mělo také souviset se zmíněným horším sentimentem domácností.

Aktualita pro rok 2026

Aktuality